Qu'est-ce qu'une balance de vérification ?

Une balance de vérification est un rapport qui répertorie les soldes de tous les comptes du grand livre général d'une entreprise à un moment donné. Les comptes reflétés sur une balance de vérification sont liés à toutes les principales comptabilitésComptabilitéLa comptabilité est un terme qui décrit le processus de consolidation des informations financières pour les rendre claires et compréhensibles pour tous les éléments, y compris les actifsTypes d'actifsLes types d'actifs courants comprennent les actifs actuels, non courant, physique, intangible, en fonctionnement, et non opérationnel. Identifier correctement et, Passifs, équité, revenus, dépensesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon, gagne, et les pertes. Il est principalement utilisé pour identifier le solde des écritures de débits et de crédits des transactions enregistrées dans le grand livre à un moment donné.

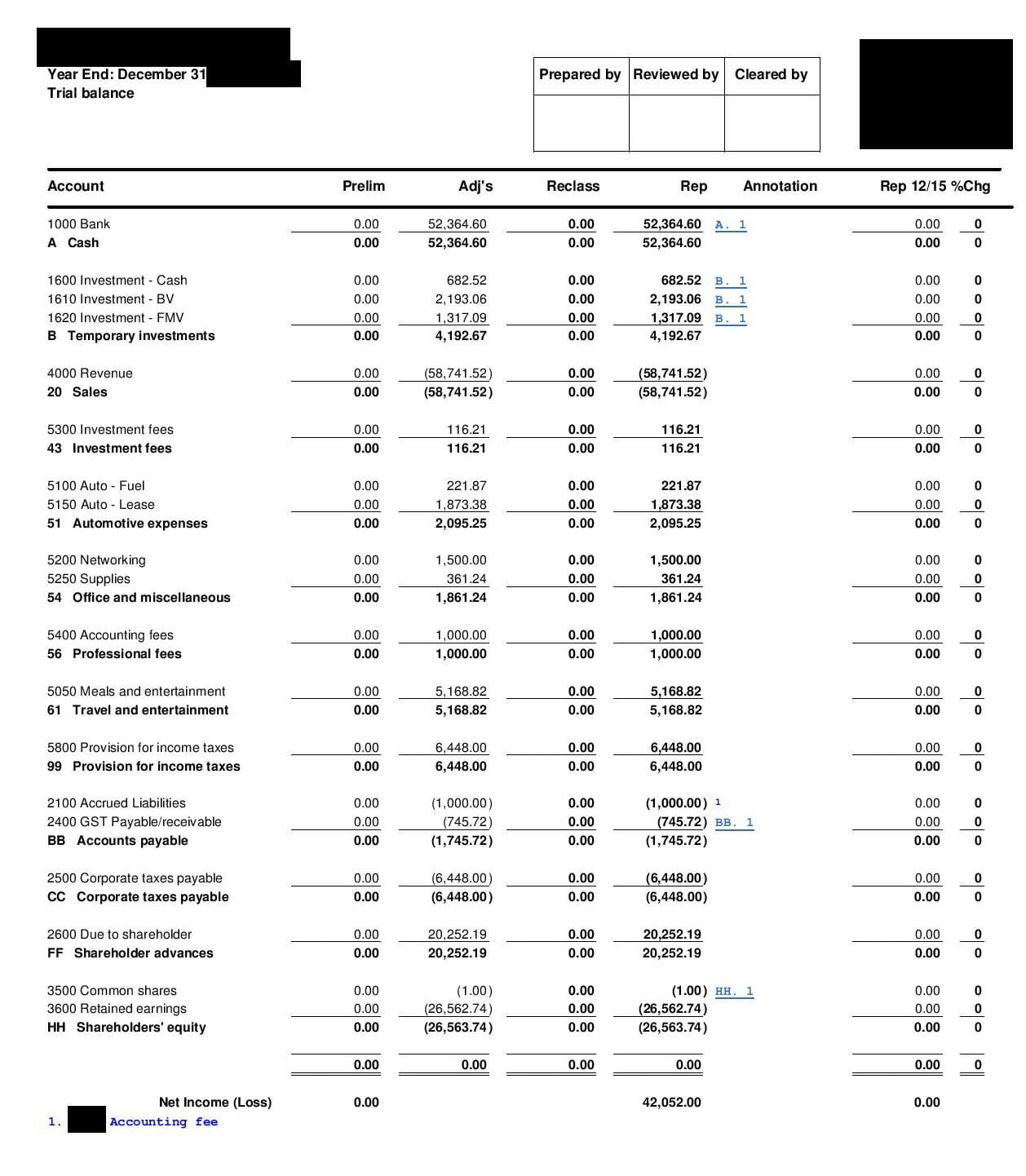

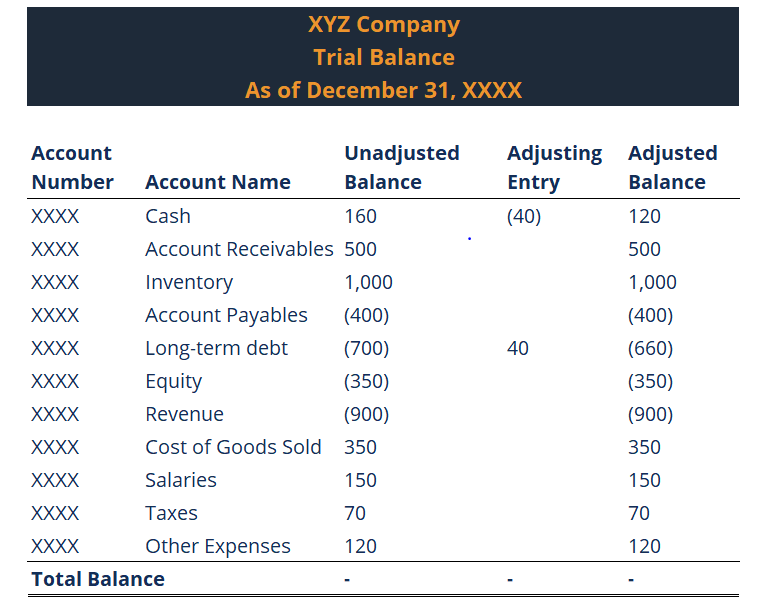

Voici un exemple de balance de vérification d'une entreprise :

En plus de la détection d'erreurs, la balance de vérification est préparée pour effectuer les écritures d'ajustement nécessaires dans le grand livre général. Il est à nouveau préparé après la comptabilisation des écritures de régularisation pour garantir que le total des débits et des crédits est toujours équilibré. Ce n'est pas un état financier officielTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations de base sont. Il est généralement utilisé en interne et n'est pas distribué à des personnes extérieures à l'entreprise.

Que comprend une balance de vérification ?

Une balance de vérification comprend une liste de tous les totaux des comptes du grand livre. Chaque compte doit inclure un numéro de compte, description du compte, et son solde débiteur/créditeur final. En outre, il doit indiquer la date finale de la période comptableCycle comptableLe cycle comptable est le processus holistique d'enregistrement et de traitement de toutes les transactions financières d'une entreprise, à partir du moment où la transaction pour laquelle le rapport est créé. La principale différence avec le grand livre est que le grand livre affiche toutes les transactions par compte, alors que la balance de vérification ne montre que les totaux des comptes, pas chaque transaction distincte.

Finalement, si des écritures de régularisation ont été saisies, il doit être reflété sur une balance de vérification. Dans ce cas, il doit montrer les chiffres avant le réglage, l'écriture de régularisation, et les soldes après l'ajustement.

Erreurs indétectables dans une balance de vérification

Une balance de vérification peut retracer l'inexactitude mathématique du grand livre. Cependant, il existe un certain nombre d'erreurs qui ne peuvent pas être détectées par ce rapport :

- Erreur d'omission : La transaction n'a pas été saisie dans le système.

- Erreur de saisie d'origine : La transaction en partie double comprend des montants erronés des deux côtés.

- Erreur d'inversion : Lorsqu'une transaction en partie double a été saisie avec les bons montants, mais le compte à débiter est crédité et le compte à créditer est débité.

- Erreur de principe : La transaction saisie viole les principes fondamentaux de la comptabilité. Par exemple, le montant saisi était correct et le côté approprié a été choisi, mais le type de compte était incorrect (par exemple, compte de charges au lieu du compte de passif).

- Erreur de commission : Le montant de la transaction est correct, mais le compte débité ou crédité est erroné. Il est similaire à l'erreur de principe décrite ci-dessus, mais l'erreur de commission est généralement le résultat d'un oubli, tandis que l'erreur de principe est une conséquence d'un manque de connaissance des principes comptables. Vous pouvez apprendre les bases de la comptabilité avec le cours gratuit de CFI !

Ressources additionnelles

CFI est le fournisseur officiel de la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! titre pour les analystes financiers. D'ici, nous vous recommandons de continuer à développer vos connaissances et votre compréhension d'autres sujets liés à la finance d'entreprise, tels que :

- Comment les 3 états financiers sont liés Comment les 3 états financiers sont-ils liésComment les 3 états financiers sont-ils liés entre eux ? Nous expliquons comment lier les 3 états financiers entre eux pour la modélisation financière et

- Teneur de livresComptableLe travail principal d'un comptable est de maintenir et d'enregistrer les événements financiers quotidiens de l'entreprise. Un comptable est responsable de l'enregistrement et du maintien des transactions financières d'une entreprise, comme les achats, dépenses, chiffre d'affaires, factures, et les paiements.

- BilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité.

- Cours de Fondamentaux de la Comptabilité

-

Qu'est-ce que la comptabilité ?

La comptabilité est un terme qui décrit le processus de consolidation des informations financières pour les rendre claires et compréhensibles pour toutes les parties prenantes et les actionnairesActio

-

Qu'est-ce que l'argent liquide ?

En financeFinance OverviewLa finance se définit comme le financement et la gestion dargent pour les particuliers, entreprises, et les gouvernements. Le système financier comprend la circulation de lar

Comptabilité

-

Qu'est-ce qu'un système financier ?

Qu'est-ce qu'un système financier ? Un système financier est un réseau dinstitutions financières - telles que des compagnies dassurance, bourses, et banques dinvestissementListe des meilleures banques dinvestissementListe des 100 meille...

-

Qu'est-ce qu'une garantie ?

Qu'est-ce qu'une garantie ? Une garantie est une promesse légale faite par un tiers (garant) de couvrir la dette dun emprunteur ou dautres types de responsabilité en cas de défaut de lemprunteur. . Lheure à laquelle un défaut se...