Quels sont les principaux types d'actifs ?

Un actif est une ressource détenue ou contrôlée par un individu, sociétéSociétéUne société est une personne morale créée par des personnes physiques, actionnaires, ou actionnaires, dans le but d'opérer dans un but lucratif. Les sociétés sont autorisées à conclure des contrats, poursuivre et être poursuivi, propres actifs, verser les taxes fédérales et étatiques, et emprunter de l'argent auprès d'institutions financières., ou le gouvernement dans l'espoir qu'il générera un avantage économique positif. Les types d'actifs courants comprennent les actifs courants, non courant, physique, intangible, en fonctionnement, et non opérationnel. Identifier et classer correctement les types d'actifs est essentiel à la survie d'une entreprise, en particulier sa solvabilité et les risques associés.

Le cadre des Normes internationales d'information financière (IFRS) définit un actif comme suit : « Un actif est une ressource contrôlée par l'entreprise en raison d'événements passés et dont on attend des avantages économiques futurs pour l'entreprise ».

Voici des exemples d'actifs :

- Trésorerie et équivalents de trésorerie

- Comptes débiteurs

- InventaireInventaireInventaire est un compte d'actif courant figurant au bilan, composé de toutes les matières premières, travaux en cours, et les produits finis qu'un

- Investissements

- EPI (Propriété, Plante, et équipement) PPE (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex,

- Véhicules

- Un meuble

- Brevets (actif incorporel)

Propriétés d'un actif

Il y a trois propriétés clés d'un actif :

- La possession: Les actifs représentent la propriété qui peut éventuellement être transformée en espèces et quasi-espèces

- Valeur économique: Les actifs ont une valeur économique et peuvent être échangés ou vendus

- Ressource: Les actifs sont des ressources qui peuvent être utilisées pour générer des avantages économiques futurs

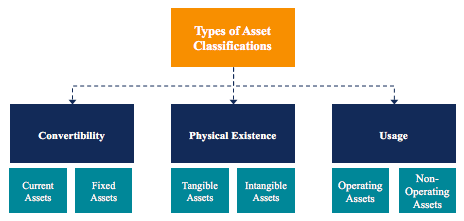

Classification des actifs

Les actifs sont généralement classés de trois manières :

- Convertibilité: Classer les actifs en fonction de leur facilité de conversion en espèces.

- Existence physique : Classer les actifs en fonction de leur existence physique (en d'autres termes, actifs corporels vs incorporels).

- Usage: Classer les actifs en fonction de leur utilisation/objectif d'exploitation commerciale.

Classification des actifs :convertibilité

Si les actifs sont classés en fonction de leur convertibilité en trésorerie, les actifs sont classés soit comme actifs courants ou immobilisations . Une expression alternative de ce concept est les actifs à court terme par rapport aux actifs à long terme.

1. Actifs actuels

Les actifs courants sont des actifs qui peuvent être facilement convertis en trésorerie et équivalents de trésorerie (généralement dans un délai d'un an). Les actifs courants sont également appelés actifs liquides et en voici des exemples :

- Espèces

- Équivalents de trésorerie

- Dépôts à court terme

- Comptes débiteurs

- Inventaire

- Titres négociables

- Fournitures de bureau

2. Actifs immobilisés ou non courants

Les actifs non courants sont des actifs qui ne peuvent pas être facilement et facilement convertis en trésorerie et équivalents de trésorerie. Les actifs non courants sont également appelés actifs immobilisés, actifs à long terme, ou des biens durables. Voici des exemples d'immobilisations ou d'immobilisations :

- Terre

- Imeuble

- Machinerie

- Équipement

- Brevets

- Marques

Classification des actifs :existence physique

Si les actifs sont classés en fonction de leur existence physique, les actifs sont classés soit comme actifs corporels ou actifs incorporels .

1. Actifs corporels

Les actifs corporels sont des actifs ayant une existence physique (on peut toucher, ressentir, et les voir). Voici des exemples d'immobilisations corporelles :

- Terre

- Imeuble

- Machinerie

- Équipement

- Espèces

- Fournitures de bureau

- Inventaire

- Titres négociables

2. Actifs incorporels

Les actifs incorporels sont des actifs qui n'ont pas d'existence physique. Voici des exemples d'immobilisations incorporelles :

- Bonne volonté

- Brevets

- Marque

- Droits d'auteur

- Marques

- Secrets commerciaux

- Licences et permis

- Propriété intellectuelle d'entreprise

Classification des actifs :utilisation

Si les actifs sont classés en fonction de leur utilisation ou de leur destination, les actifs sont classés soit comme actifs d'exploitation ou actifs hors exploitation.

1. Actifs d'exploitation

Les actifs d'exploitation sont des actifs nécessaires à l'exploitation quotidienne d'une entreprise. En d'autres termes, les actifs d'exploitation sont utilisés pour générer des revenus à partir des activités principales d'une entreprise. Voici des exemples d'actifs d'exploitation :

- Espèces

- Comptes débiteurs

- Inventaire

- Imeuble

- Machinerie

- Équipement

- Brevets

- Droits d'auteur

- Bonne volonté

2. Actifs hors exploitation

Les actifs hors exploitation sont des actifs qui ne sont pas nécessaires aux opérations commerciales quotidiennes mais qui peuvent néanmoins générer des revenus. Voici des exemples d'actifs hors exploitation :

- investissements à court terme

- Titres négociables

- Terrain vacant

- Revenus d'intérêts d'un dépôt à terme

Importance de la classification des actifs

La classification des actifs est importante pour une entreprise. Par exemple, comprendre quels actifs sont des actifs courants et lesquels sont des immobilisations est important pour comprendre le fonds de roulement net d'une entreprise. Dans le cas d'une entreprise dans une industrie à haut risque, comprendre quels actifs sont tangibles et intangibles permet d'évaluer sa solvabilité et son risque.

Déterminer quels actifs sont des actifs d'exploitation et quels actifs sont des actifs hors exploitation est important pour comprendre la contribution des revenus de chaque actif, ainsi que pour déterminer quel pourcentage des revenus d'une entreprise provient de ses activités principales.

Lectures connexes

Nous espérons que vous avez apprécié la lecture du guide CFI sur les types d'actifs. CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale.

Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Actifs Nets IdentifiablesActifs Nets IdentifiablesLes Actifs Nets Identifiables sont constitués des actifs acquis auprès d'une entreprise dont la valeur peut être mesurée, utilisé dans les fusions et acquisitions pour le goodwill et la répartition du prix d'achat.

- Titres négociablesTitres négociablesLes titres négociables sont des instruments financiers à court terme sans restriction émis soit pour des titres de participation soit pour des titres de créance d'une société cotée en bourse. La société émettrice crée ces instruments dans le but exprès de lever des fonds pour financer davantage les activités et l'expansion de l'entreprise.

- Projection des postes du bilanProjection des postes du bilanLa projection des postes du bilan consiste à analyser le fonds de roulement, EPI, dettes du capital social et du résultat net. Ce guide explique comment calculer

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

-

Quels sont les types d'entreprises?

Il existe différents types dentreprises à choisir lors de la création dune entreprise, chacun avec sa propre structure juridique et ses propres règles. Typiquement, il existe quatre principaux types d

-

Quels sont les différents types d'assurance-vie ?

La décision de souscrire une assurance-vie est suffisamment intimidante sans tenir compte des nombreux types dassurance-vie. Le but de lassurance-vie est de protéger lavenir financier de votre famille

Comptabilité

- Quels sont les types de traites bancaires ?

- Quelles sont les principales caractéristiques d'un budget ?

- Quels sont les avantages d'un budget de trésorerie?

- Quelles sont les deux principales caractéristiques des actifs incorporels ?

- Quels sont les types d'actions d'entreprise?

- Quels sont les types de sécurité ?

- Que sont les opérations comptables ?

- Quels sont les avantages de la budgétisation de trésorerie ?

- Que sont les actifs liquides ?

-

Quels sont les trois états financiers?

Quels sont les trois états financiers? Les trois états financiers sont :(1) létat des résultats Létat des résultats Létat des résultats est lun des principaux états financiers dune entreprise qui montre ses profits et ses pertes sur une pé...

-

Quels sont les principaux types de passifs ?

Quels sont les principaux types de passifs ? Il existe trois principaux types de passifs :à court terme, non courant, et les passifs éventuels. Les passifs sont des obligations légales ou des dettes Dette senior et subordonnéeAfin de comprendre ...