Quels sont les trois états financiers?

Les trois états financiers sont :(1) l'état des résultats L'état des résultats L'état des résultats est l'un des principaux états financiers d'une entreprise qui montre ses profits et ses pertes sur une période de temps. Le bénéfice ou, (2) le BilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité., et (3) l'état des flux de trésorerie État des flux de trésorerie L'état des flux de trésorerie (également appelé état des flux de trésorerie) est l'un des trois principaux états financiers qui présentent les liquidités. Ces trois déclarations fondamentales sont intimement liées les unes aux autres et ce guide expliquera comment elles s'articulent toutes. En suivant les étapes ci-dessous, vous serez en mesure de relier les trois déclarations par vous-même.

Aperçu des trois états financiers

#1 Compte de résultat

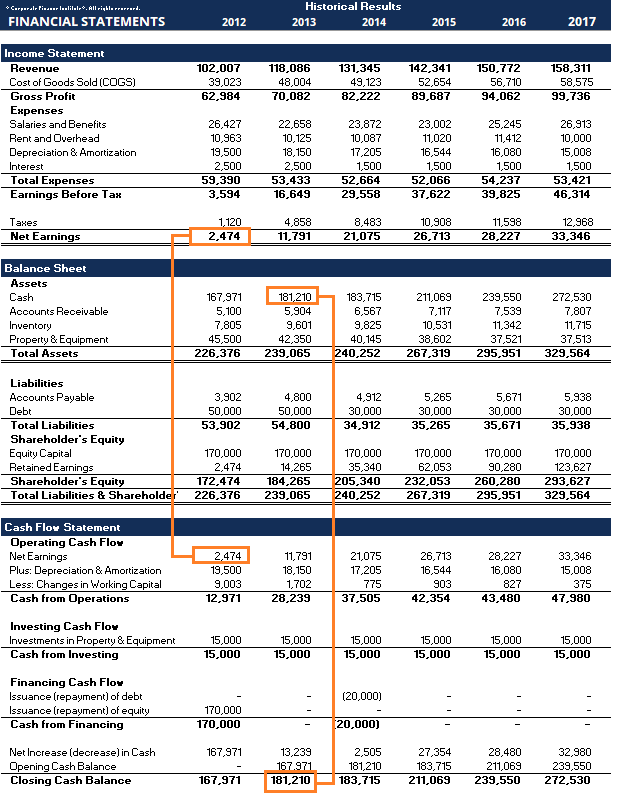

Souvent, le premier endroit où un investisseur ou un analyste regardera est le compte de résultat. Le compte de résultat montre la performance de l'entreprise tout au long de chaque période, afficher les revenus des ventesRevenus des ventesLe revenu des ventes est le revenu perçu par une entreprise de ses ventes de biens ou de la fourniture de services. En comptabilité, les termes "ventes" et tout en haut. L'état déduit ensuite le coût des marchandises vendues (COGSCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) est un terme utilisé en comptabilité de gestion qui fait référence à un tableau ou une déclaration qui montre le total) pour trouver le bénéfice brutBénéfice brutLe bénéfice brut est le bénéfice direct restant après déduction du coût des marchandises vendues, ou le coût des ventes, du chiffre d'affaires. Il est utilisé pour calculer la marge bénéficiaire brute. À partir de là, la marge brute est affectée par d'autres charges et produits d'exploitation, selon la nature de l'entreprise, pour atteindre le revenu netRevenu netLe revenu net est un poste clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Alors qu'il est atteint par le bas - "la ligne de fond" pour l'entreprise.

Principales caractéristiques:

- Affiche les revenus et les dépenses d'une entreprise

- Exprimé sur une période de temps (c'est-à-dire, 1 an, 1 trimestre, Année à ce jour, etc.)

- Utilise des principes comptables tels que correspondant à et charges à payer pour représenter des chiffres (non présentés sur une base de caisse)

- Utilisé pour évaluer la rentabilité

#2 Bilan

Le bilan présente le patrimoine de l'entreprise, Passifs, et capitaux propresCapitaux propres Les capitaux propres (également appelés capitaux propres) sont un compte du bilan d'une entreprise qui se compose du capital social plus à un moment donné. Comme on le sait, l'actif doit être égal au passif plus les capitaux propres. La section des actifs commence par les espèces et les équivalentsLes espèces et les quasi-espèces sont les plus liquides de tous les actifs du bilan. Les équivalents de trésorerie comprennent les titres du marché monétaire, acceptations bancaires, qui doit être égal au solde trouvé à la fin du tableau des flux de trésorerie. Le bilan affiche ensuite l'évolution de chaque grand compte d'une période à l'autre. Le résultat net du compte de résultat est transféré au bilan en tant que variation des bénéfices non répartis. Les bénéfices non répartis font partie (ajustés pour le paiement des dividendes Dividende vs Rachat/rachat d'actions Les actionnaires investissent dans des sociétés cotées en bourse pour l'appréciation du capital et des revenus. Il existe deux manières principales par lesquelles une société reverse des bénéfices à ses actionnaires - les dividendes en espèces et les rachats d'actions. Les raisons derrière la décision stratégique sur le dividende vs le rachat d'actions diffère d'une entreprise à l'autre).

Principales caractéristiques:

- Affiche la situation financière d'une entreprise

- Exprimé comme un « instantané » ou une image financière de l'entreprise à un moment donné (c'est-à-dire, au 31 décembre 2017)

- Comporte trois sections :actifs, Passifs, et fonds propres

- Actif =Passif + Capitaux propres

#3 État des flux de trésorerie

L'état des flux de trésorerie prend ensuite le revenu net et l'ajuste pour toutes les dépenses non monétaires. Puis, en utilisant les variations du bilan, l'utilisation et la réception d'espèces sont trouvées. Le tableau des flux de trésorerie affiche la variation de trésorerie par période, ainsi que le solde d'ouverture et le solde de fin de trésorerie.

Principales caractéristiques:

- Affiche les augmentations et les diminutions de trésorerie

- Exprimé sur une période de temps, une période comptable (c'est-à-dire 1 an, 1 trimestre, Année à ce jour, etc.)

- Annule tous les principes comptables pour montrer les mouvements de trésorerie purs

- Comporte trois sections :trésorerie d'exploitation, l'argent utilisé pour investir, et les liquidités du financement

- Affiche la variation nette du solde de trésorerie du début à la fin de la période

Comparaison sommaire

releve de revenue Bilan Des flux de trésorerie Temps Période de tempsUn point dans le tempsPériode de temps But RentabilitéSituation financièreMouvements de trésorerie Les mesures Revenu, dépenses, rentabilitéActifs, Passifs, capitaux propresAugmentations et diminutions de trésorerie Point de départ RevenuSolde de trésorerieRevenu net Point d'arrivée Résultat net Report à nouveau Solde de trésorerie

Comment ces 3 énoncés de base sont-ils utilisés dans la modélisation financière ?

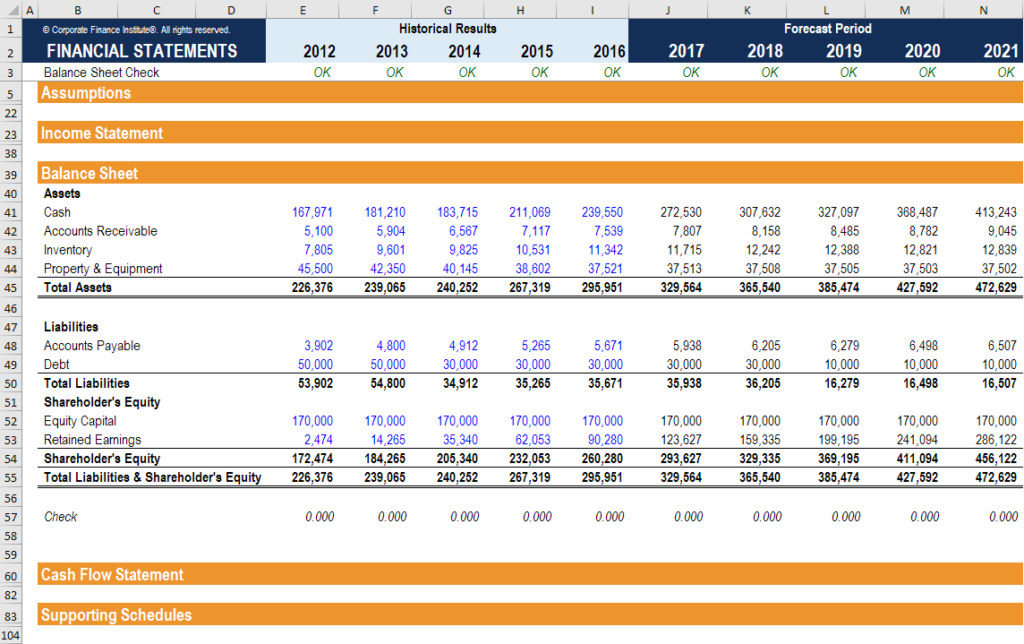

Comme expliqué ci-dessus, chacun des trois états financiers a une interaction d'informations. Modèles financiersQu'est-ce que la modélisation financièreLa modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Présentation de ce qu'est la modélisation financière, comment et pourquoi construire un modèle. utiliser les tendances dans la relation des informations au sein de ces déclarations, ainsi que la tendance entre les périodes dans les données historiques pour prévoir les performances futures.

La préparation et la présentation de ces informations peuvent devenir assez compliquées. En général, cependant, les étapes suivantes sont suivies pour créer un modèle financier.

- Des éléments de ligne pour chacune des déclarations de base sont configurés. Il fournit le format global et le squelette que le modèle financier suivra

- Les numéros historiques sont placés dans chacun des éléments de ligne

- À ce point, le créateur du modèle vérifiera souvent pour s'assurer que chacune des déclarations de base se réconcilie avec les données de l'autre. Par exemple, le solde final de trésorerie calculé dans le tableau des flux de trésorerie doit être égal au compte de trésorerie dans le bilan

- Une section d'hypothèses est préparée dans la feuille pour analyser la tendance de chaque poste des déclarations de base entre les périodes

- Les hypothèses des données historiques existantes sont ensuite utilisées pour créer des hypothèses prévisionnelles pour les mêmes éléments de ligne

- La section sur les prévisions de chaque énoncé principal utilisera les hypothèses prévues pour renseigner les valeurs de chaque élément de ligne. Étant donné que l'analyste ou l'utilisateur a analysé les tendances passées en créant les hypothèses prévues, les valeurs renseignées doivent suivre les tendances historiques

- Les annexes annexes sont utilisées pour calculer des éléments de ligne plus complexes. Par exemple, l'échéancier de la detteÉchéancier de la detteUn échéancier de la dette présente toutes les dettes d'une entreprise dans un échéancier en fonction de son échéance et de son taux d'intérêt. En modélisation financière, les flux de charges d'intérêts sont utilisés pour calculer les charges d'intérêts et le solde des éléments de la dette. Le plan d'amortissementCalendrier d'amortissementUn plan d'amortissement est requis dans la modélisation financière pour lier les trois états financiers (revenu, bilan, trésorerie) dans Excel. est utilisé pour calculer la dotation aux amortissements et le solde des immobilisations à long terme. Ces valeurs se retrouveront dans les trois déclarations principales

Capture d'écran des cours de modélisation financière de CFI.

Davantage de ressources

Nous espérons que cela a été un aperçu utile pour vous des 3 états financiers. CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale.

Grâce à des cours de modélisation financière, entraînement, et exercices, n'importe qui dans le monde peut devenir un grand analyste. Pour continuer à apprendre, explorez ces ressources supplémentaires de la FCI :

- Comment lier les 3 étatsComment les 3 états financiers sont liésComment les 3 états financiers sont-ils liés entre eux ? Nous expliquons comment lier les 3 états financiers entre eux pour la modélisation financière et

- Qu'est-ce que la modélisation financièreQu'est-ce que la modélisation financièreLa modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Présentation de ce qu'est la modélisation financière, comment et pourquoi construire un modèle.

- Meilleures pratiques de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les conseils Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

- Carte de carrière interactive

-

Quelles sont les limites de revenu FAFSA?

Ce nest un secret pour personne que le coût des études collégiales a augmenté rapidement au cours du passé plusieurs années et décennies. Et bien quil existe de nombreuses bourses et programmes dispon

-

Tenue de livres vs comptabilité :quelles sont les différences ?

La comptabilité et la comptabilité partagent certains points communs, mais ce sont des choses très différentes. Découvrez ces différences et pourquoi les deux peuvent être importantes pour une petite

Comptabilité

- Quelles sont les principales caractéristiques d'un budget ?

- Quels sont les avantages d'un budget de trésorerie?

- Quels sont les inconvénients de l'harmonisation des états financiers?

- Quelles sont les limites des comptes de résultat ?

- Que sont les accords de Bâle ?

- Que sont les ratios financiers ?

- Que sont les dépenses non monétaires ?

- Qu'est-ce que l'argent liquide ?

- Qu'est-ce que la petite caisse ?

-

Quels sont les principaux types d'actifs ?

Quels sont les principaux types d'actifs ? Un actif est une ressource détenue ou contrôlée par un individu, sociétéSociétéUne société est une personne morale créée par des personnes physiques, actionnaires, ou actionnaires, dans le but dopérer...

-

Comment utiliser les trois états financiers dans FP&A

Comment utiliser les trois états financiers dans FP&A Toute personne travaillant dans le département de planification et danalyse financières (FP&A) doit être très familiarisée avec les trois états financiers de FP&A - Income StatementIncome StatementLe ...