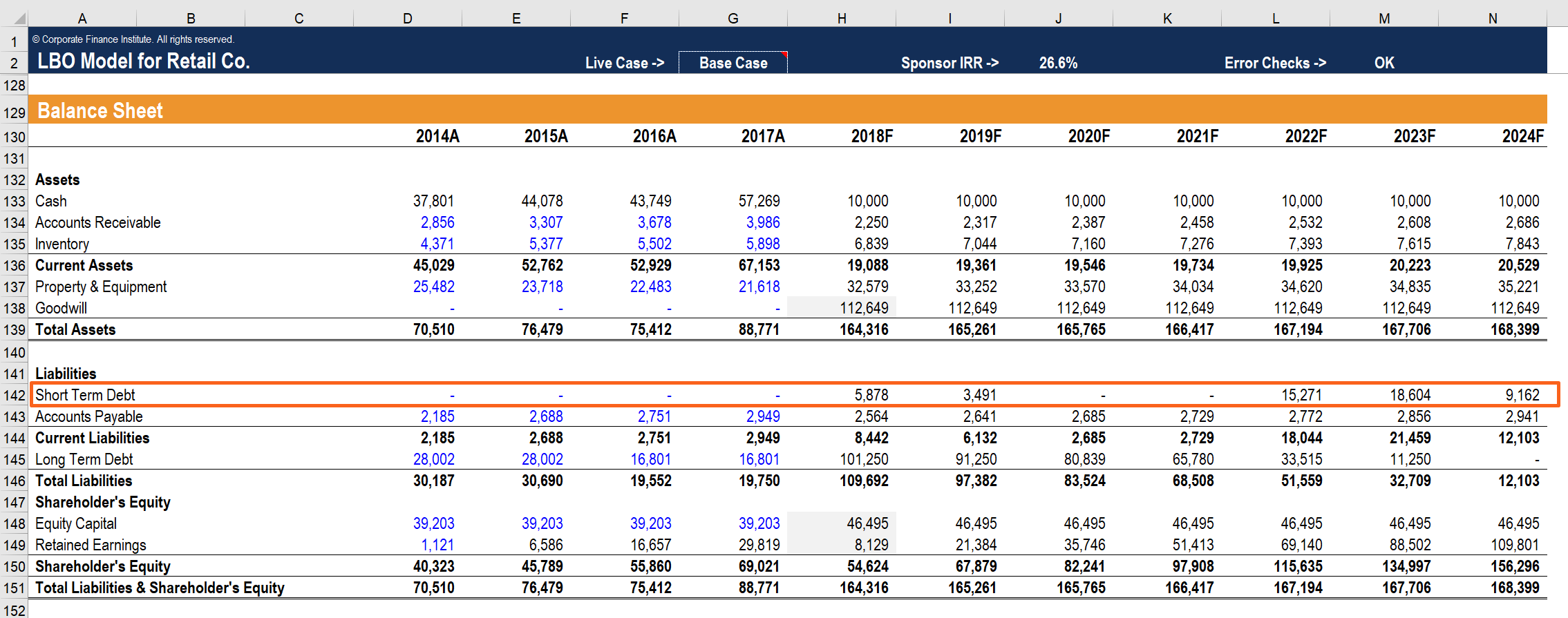

Qu'est-ce que la dette actuelle?

La dette actuelle comprend les emprunts formels d'une entreprise en dehors des comptes à payer. Les comptes créditeurs sont. Cela apparaît au bilan comme une obligation qui doit être remboursée dans un délai d'un an. Ainsi, la dette à court terme est classée comme un passif à court terme. Il ne faut pas confondre avec la part courante de la dette à long terme, qui est la partie de la dette à long terme exigible dans un délai d'un an.

Toutes les entreprises n'ont pas de poste de dette en cours, mais ceux qui l'utilisent explicitement pour les prêts contractés à moins d'un an. Certaines entreprises appellent cela des « billets à payer Notes à payer Les billets à payer sont des accords écrits (billets à ordre) dans lesquels une partie s'engage à payer à l'autre partie un certain montant en espèces. » Cela diffère des comptes créditeurs, les comptes créditeurs se réfèrent aux biens ou services achetés à crédit. Billets à payer, d'autre part, désigne les fonds ou les espèces empruntés.

Ratio actuel

La dette actuelle est souvent évaluée à l'aide du ratio actuelFormule du ratio actuelLa formule du ratio actuel est =Actif actuel / Passif actuel. Le rapport actuel, également appelé ratio de fonds de roulement, mesure la capacité d'une entreprise à faire face à ses obligations à court terme qui sont dues dans un délai d'un an. Le ratio prend en compte le poids du total des actifs courants par rapport au total des passifs courants. Il indique la santé financière d'une entreprise. Le ratio actuel est une mesure de liquidité qui compare les actifs courants aux passifs courants. Ce ratio est utilisé pour évaluer la capacité d'une entreprise à payer ses obligations financières pour l'année suivante. Si une entreprise a un actif actuel de 500 $, 000 et un passif courant de 250 $, 000, alors il a un rapport de courant de 2:1.

En général, une entreprise doit toujours avoir un ratio actuel d'au moins 1:1 ou plus pour indiquer qu'elle est financièrement saine. Un ratio inférieur à 1:1 indique que l'entreprise a plus d'obligations financières que ses actifs actuels ne peuvent en couvrir.

Pour avoir une bonne lecture de la stabilité financière relative d'une entreprise, il est préférable de comparer son ratio actuel au ratio actuel moyen d'entreprises similaires opérant dans le même secteur. Vous pouvez également le comparer au ratio actuel de l'entreprise au cours des années précédentes, pour identifier si l'entreprise tend vers un ratio supérieur ou inférieur.

Lectures connexes

Merci d'avoir lu ce guide de la FCI sur les actifs. La mission de CFI est de créer des analystes financiers de classe mondiale via le programme de certification Financial Modeling &Valuation Analyst (FMVA)®. confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui !. Pour continuer à apprendre et à progresser dans votre carrière, ces ressources supplémentaires de la FCI seront utiles :

- Immobilisations incorporellesImmobilisations incorporellesSelon les IFRS, les immobilisations incorporelles sont identifiables, actifs non monétaires sans substance physique. Comme tous les actifs, actifs incorporels

- Obligations à payerBond à payer Les obligations à payer sont générées lorsqu'une entreprise émet des obligations pour générer des liquidités. Les obligations à payer font référence au montant amorti qu'un émetteur d'obligations

- PPE&EPP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex,

- Capital socialCapital socialCapital social (capital des actionnaires, capitaux propres, capital d'apport, ou capital libéré) est le montant investi par

-

Qu'est-ce qu'une créance irrécouvrable ?

Dabord, déterminons ce que signifie le terme créance irrécouvrable. Parfois, à la fin de la période fiscaleAnnée fiscale (FY)Une année fiscale (FY) est une période de 12 mois ou 52 semaines utilisée p

-

Que sont les actifs actuels ?

Les actifs courants sont tous les actifs quune entreprise sattend à convertir en espèces dans un délai dun an. Ils sont couramment utilisés pour mesurer la liquidité dune entreprise. Les actifs dune e

Comptabilité

- Qu'est-ce que la dette personnelle?

- Qu'est-ce qu'une dette en souffrance ?

- Qu'est-ce que le ratio de couverture des actifs ?

- Qu'est-ce que le capital ?

- Quel est le ratio flux de trésorerie/dette ?

- Qu'est-ce que le ratio de trésorerie ?

- Qu'est-ce qu'un taux de couverture ?

- Quel est le rapport actuel ?

- Quel est le ratio dette nette/EBITDA ?

-

Qu'est-ce qu'un ratio de liquidité ?

Qu'est-ce qu'un ratio de liquidité ? Un ratio de liquidité est un type de ratio financier utilisé pour déterminer la capacité dune entreprise à payer ses dettes à court terme. La métrique permet de déterminer si une entreprise peut utili...

-

Quel est le ratio trésorerie d'exploitation/dette ?

Quel est le ratio trésorerie d'exploitation/dette ? Le ratio de trésorerie dexploitation sur dette mesure le pourcentage de la dette totale dune entreprise qui est couvert par ses flux de trésorerie dexploitation pour une période comptable donnée. Le c...