Qu'est-ce que le cycle de conversion en espèces ?

Le Cash Conversion Cycle (CCC) est une métrique qui montre le temps qu'il faut à une entreprise pour convertir ses investissements en inventaireInventoryInventory est un compte d'actif courant trouvé sur le bilan, composé de toutes les matières premières, travaux en cours, et les produits finis qu'un à encaisser. La formule du cycle de conversion mesure le temps, en jours, il faut à une entreprise pour transformer ses ressources en espèces. Apprenez-en plus dans le cours de CFI sur les principes fondamentaux de l'analyse financière.

Formule de cycle de conversion monétaire

La formule du cycle de conversion en espèces est la suivante :

Cycle de conversion monétaire =DIO + DSO – DPO

Où:

- DIO signifie Days Inventory Outstanding

- DSO signifie Days Sales Outstanding

- DPO signifie Days Payable Outstanding

Qu'est-ce que le nombre de jours d'inventaire en souffrance (DIO) ?

Jours d'inventaire en cours (DIO) Jours d'inventaire en cours Les jours d'inventaire en cours (DIO) sont le nombre moyen de jours pendant lesquels une entreprise conserve son inventaire avant de le vendre. L'inventaire des jours est le nombre de jours, en moyenne, il faut une entreprise pour transformer son inventaire en ventes. Essentiellement, DIO est le nombre moyen de jours pendant lesquels une entreprise conserve son inventaire avant de le vendre. La formule pour les jours d'inventaire en souffrance est la suivante :

Par exemple, La société A a signalé un montant de 1 $, 000 inventaire de départ et 3 $, 000 inventaire de clôture pour l'exercice terminé 2018 avec 40 $, 000 coût des marchandises vendues. Le DIO pour la société A serait :

Par conséquent, il faut environ 18 jours à cette entreprise pour transformer son inventaire en ventes.

Jours d'encours des ventes (DSO)

Jours d'Encours de Ventes (DSO)Jours d'Encours de Ventes (DSO)Les Jours d'Encours de Ventes (DSO) représentent le nombre moyen de jours qu'il faut pour convertir les ventes à crédit en espèces, ou combien de temps cela prend a est le nombre de jours, en moyenne, il faut une entreprise pour recouvrer ses créances. Par conséquent, Le DSO mesure le nombre moyen de jours pendant lesquels une entreprise encaisse le paiement après une vente. La formule des jours de soldes impayés est la suivante :

Par exemple, La société A a déclaré 4 $, 000 en comptes débiteurs débutants et 6 $, 000 en créances clients pour l'exercice clos en 2018, ainsi que des ventes à crédit de 120 $, 000. Le DSO pour la société A serait :

Par conséquent, il faut environ 15 jours à cette entreprise pour percevoir une facture type.

Qu'est-ce que les jours payables en souffrance (DPO) ?

Jours à payer en souffrance (DPO) Jours à payer en souffrance Les jours à payer en souffrance (DPO) désignent le nombre moyen de jours qu'il faut à une entreprise pour rembourser ses comptes créditeurs. Par conséquent, jours est le nombre de jours, en moyenne, il faut une entreprise pour rembourser ses dettes. Par conséquent, Le DPO mesure le nombre moyen de jours qu'une entreprise met pour payer ses factures auprès de ses créanciers commerciaux, c'est à dire., Fournisseurs. La formule des jours à payer en souffrance est la suivante :

Par exemple, La société A a affiché 1 $, 000 au début des comptes créditeurs et 2 $, 000 en fin de comptes fournisseurs pour l'exercice clos en 2018, avec 40 $, 000 en coût des marchandises vendues. Le DSO pour la société A serait :

Par conséquent, il faut environ 13 jours à cette société pour régler ses factures.

Apprenez-en plus dans le cours de CFI sur les principes fondamentaux de l'analyse financière.

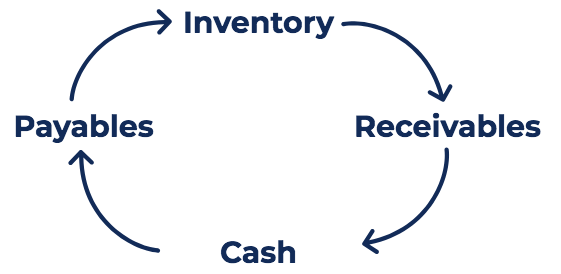

Assemblage :Cycle de conversion en espèces

Rappelons que la formule du cycle de conversion monétaire =DIO + DSO – DPO. Comment l'interprétons-nous ?

Nous pouvons diviser le cycle de trésorerie en trois parties distinctes :(1) DIO, (2) GRD, et (3) DPD. La première partie, en utilisant les jours d'inventaire en souffrance, mesure le temps qu'il faudra à l'entreprise pour vendre son inventaire. La seconde partie, en utilisant les jours d'encours des ventes, mesure le temps qu'il faut pour récupérer l'argent de ces ventes.

La dernière partie, en utilisant les jours à payer en souffrance, mesure le temps qu'il faut à l'entreprise pour rembourser ses fournisseurs. Par conséquent, le cycle de conversion en espèces est un cycle où l'entreprise achète des stocks, vend l'inventaire à crédit, et collecte les comptes débiteurs et les transforme en espèces.

A l'aide de la DIO, DSO, et DPO pour la société A ci-dessus, nous constatons que notre cycle de conversion en espèces pour la société A est :

CCC =18,25 + 15,20 – 13,69 =19,76

Par conséquent, il faut environ 20 jours à la société A pour transformer son investissement initial en inventaire en espèces.

Interprétation du cycle de conversion monétaire

La formule du cycle de conversion en espèces vise à évaluer l'efficacité avec laquelle une entreprise gère son fonds de roulement. Comme pour les autres calculs de flux de trésorerie, plus le cycle de conversion en espèces est court, mieux l'entreprise réussit à vendre des stocks et à récupérer de l'argent sur ces ventes tout en payant les fournisseurs.

Le cycle de conversion en espèces doit être comparé à celui d'entreprises opérant dans le même secteur et mené selon une tendance. Par exemple, mesurer le cycle de conversion d'une entreprise par rapport à ses cycles des années précédentes peut aider à évaluer si la gestion de son fonds de roulement se détériore ou s'améliore. En outre, comparer le cycle d'une entreprise à ses concurrents peut aider à déterminer si le cycle de conversion en espèces de l'entreprise est « normal » par rapport aux concurrents du secteur.

Lectures connexes

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Analyse d'entreprise comparableAnalyse d'entreprise comparableCe guide vous montre étape par étape comment créer une analyse d'entreprise comparable (« Comps ») et comprend un modèle gratuit et de nombreux exemples.

- Guide de la modélisation financièreDirectives de modélisation financièreLes directives de modélisation financière sont un ensemble de bonnes pratiques à suivre lors de la création d'un modèle. Voir les cours de modélisation financière de CFI pour toutes les lignes directrices principales.

- Cycle de vente et de collecteCycle de vente et de collecteLe cycle de vente et de collecte, également connu sous le nom de revenu, créances, et recettes (RRR), est composé de différentes classes de

-

Qu'est-ce que l'état des flux de trésorerie ?

Létat des flux de trésorerie (également appelé état des flux de trésorerie État des flux de trésorerie Un état des flux de trésorerie contient des informations sur la quantité dargent quune entreprise

-

Un guide pour les petites entreprises sur le cycle de conversion en espèces

Le cycle de conversion de trésorerie est une mesure utile pour les entreprises ayant des stocks qui vous aidera à mesurer le mouvement des stocks, le paiement et paiement de la dette en jours. Le cyc

Comptabilité

- Quel est le rapport acide-test?

- Qu'est-ce que le Cash Conversion Ratio (CCR) ?

- Que sont les réserves de trésorerie ?

- Qu'est-ce que le multiplicateur de gains ?

- Qu'est-ce que le théorème M&M ?

- Qu'est-ce que la trésorerie nette ?

- Qu'est-ce que l'argent soumis à restrictions ?

- Qu'est-ce que le cycle comptable ?

- Qu'est-ce que les comptes clients (AR) ?

-

Qu'est-ce que le principe de correspondance ?

Qu'est-ce que le principe de correspondance ? Le principe dappariement est un concept comptable qui dicte que les entreprises déclarent leurs dépenses. Ils sont généralement couplés au chiffre daffaires via le principe dappariement en même temps ...

-

Qu'est-ce que le cycle de rapport ?

Qu'est-ce que le cycle de rapport ? Le cycle de reporting comprend lexécution, gérant, mise à jour, et la déclaration des comptes dune entreprise. Le cycle se déroule généralement en même temps que les cycles de planification et de budg...