Qu'est-ce que le cycle comptable ?

Le cycle comptable est le processus global d'enregistrement et de traitement de toutes les transactions financières d'une entreprise, à partir du moment où la transaction a lieu, à sa représentation dans les états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont, à la clôture des comptes. Une des tâches principales d'un comptableJobsParcourir les descriptions de poste :exigences et compétences pour les offres d'emploi dans la banque d'investissement, recherche d'actions, Trésorerie, FP&A, financement d'entreprise, comptabilité et d'autres domaines de la finance. Ces descriptions de poste ont été compilées en prenant les listes de compétences les plus courantes, exigence, éducation, expérience et autre est de garder une trace du cycle comptable complet du début à la fin. Le cycle se répète chaque année fiscale tant qu'une entreprise reste en activité.

Le cycle comptable intègre tous les comptes, écritures de journal, Comptes TGuide des comptes TSi vous souhaitez faire carrière en comptabilité, Les comptes T peuvent être votre nouveau meilleur ami. Le compte T est une représentation visuelle des comptes individuels, débits, et crédits, ajuster les écritures sur un cycle complet.

Étapes du cycle comptable

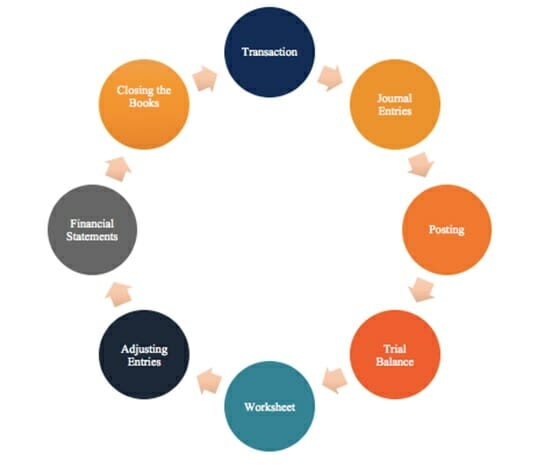

#1 Opérations

Transactions :les transactions financières lancent le processus. S'il n'y a pas eu de transactions financières, il n'y aurait rien à suivre. Les transactions peuvent inclure un remboursement de dette, tout achat ou acquisition d'actifs, chiffre d'affaires, ou toutes dépenses engagées.

#2 Écritures de journal

Écritures de journalGuide des écritures de journalLes écritures de journal sont les éléments constitutifs de la comptabilité, du reporting à l'audit des écritures de journal (qui se composent de débits et de crédits) :une fois les transactions mises en place, l'étape suivante consiste à enregistrer ces entrées dans le journal de l'entreprise par ordre chronologique. En débitant un ou plusieurs comptes et en créditant un ou plusieurs comptes, les débits et les crédits doivent toujours s'équilibrer.

#3 Enregistrement dans le grand livre (GL)

Enregistrement dans le GL :les écritures de journal sont ensuite enregistrées dans le grand livre général où un résumé de toutes les transactions sur les comptes individuels peut être consulté.

#4 Balance de vérification

Balance de vérification :à la fin de la période comptable (qui peut être trimestrielle, mensuel, ou annuellement, selon l'entreprise), un solde total est calculé pour les comptes.

#5 Feuille de travail

Feuille de calcul :lorsque les débits et les crédits de la balance de vérification ne correspondent pas, le comptable doit rechercher les erreurs et faire des ajustements correctifs qui sont suivis sur une feuille de calcul.

#6 Ajuster les entrées

Écritures de régularisationÉcritures de régularisationCe guide des écritures de régularisation couvre les revenus différés, frais reportés, dépenses accrues, produits à payer et autre journal de régularisation :à la fin de la période comptable de la société, les écritures de régularisation doivent être enregistrées dans les comptes pour les régularisations et les reports.

#7 États financiers

États financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont :Le bilan, releve de revenue, et l'état des flux de trésorerie peut être préparé en utilisant les soldes corrects.

#8 Fermeture

Clôture :Les comptes de revenus et de dépenses sont clôturés et remis à zéro pour le prochain cycle comptable. En effet, les comptes de produits et de charges sont des comptes de résultat, qui montrent des performances pour une période spécifique. Les comptes de bilan ne sont pas clôturés car ils montrent la situation financière de l'entreprise à un moment donné.

Grand livre général

Le grand livre sert d'yeux et d'oreilles aux teneurs de livres et aux comptables et montre toutes les transactions financières au sein d'une entreprise. Essentiellement, c'est une énorme compilation de toutes les transactions enregistrées sur un document spécifique ou dans un logiciel de comptabilité.

Par exemple, si vous voulez voir les changements dans les niveaux de trésorerie au cours de l'entreprise et toutes leurs transactions pertinentes, tu regarderais le grand livre, qui montre tous les débits et crédits d'espèces.

Fondamentaux du cycle comptable

Pour bien comprendre le cycle comptable, il est important d'avoir une solide compréhension des principes comptables de base. Ce que vous devez savoir sur la comptabilisation des revenusRevenue RecognitionLa reconnaissance des revenus est un principe comptable qui décrit les conditions spécifiques dans lesquelles les revenus sont comptabilisés. En théorie, il y a un (quand une entreprise peut enregistrer un chiffre d'affaires), le principe d'appariementPrincipe d'appariementLe principe d'appariement est un concept comptable qui impose aux entreprises de déclarer les dépenses en même temps que les revenus auxquels elles sont liées (appariement des dépenses aux revenus), et le principe de la comptabilité d'exerciceComptabilité d'exerciceEn comptabilité financière, les charges à payer font référence à l'enregistrement des revenus qu'une entreprise a gagnés mais pour lesquels elle n'a pas encore reçu de paiement, et le.

Les notions fondamentales ci-dessus vous permettront de construire un compte de résultat, bilan, et tableau des flux de trésorerie, qui sont les étapes les plus importantes du cycle comptable. Pour apprendre plus, consultez le cours gratuit de CFI sur les principes de base de la comptabilité.

Ressources additionnelles

Merci d'avoir consulté le guide de CFI et son aperçu du cycle comptable. CFI est le fournisseur mondial officiel de la certification Financial Modeling and Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! attestation, conçu pour transformer n'importe qui en un analyste financier de classe mondiale. Pour apprendre plus, voir les ressources supplémentaires de la FCI ci-dessous :

- Théorie de la comptabilité financièreThéorie de la comptabilité financièreLa théorie de la comptabilité financière explique le pourquoi de la comptabilité - les raisons pour lesquelles les transactions sont déclarées de certaines manières. Ce guide va

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Principe de comptabilisation des revenusPrincipe de comptabilisation des revenusLe principe de comptabilisation des revenus dicte le processus et le calendrier selon lesquels les revenus sont enregistrés et comptabilisés en tant qu'élément du

- Carrières en comptabilitéComptabilitéLes cabinets comptables publics se composent de comptables dont le travail est au service des entreprises, personnes, gouvernements et à but non lucratif en préparant des états financiers, impôts

-

Qu'est-ce que le cycle de rapport ?

Le cycle de reporting comprend lexécution, gérant, mise à jour, et la déclaration des comptes dune entreprise. Le cycle se déroule généralement en même temps que les cycles de planification et de budg

-

Un guide étape par étape du cycle comptable

En tant que propriétaire dune petite entreprise, vous avez probablement suivi un cours accéléré sur la comptabilité 101, apprenant tout, du suivi des dépenses dentreprise à lapprentissage des différen

Comptabilité

- Comptes fournisseurs vs comptes clients :quelle est la différence ?

- Qu'est-ce que les comptes fournisseurs (AP) ?

- Qu'est-ce que la comptabilité ?

- Qu'est-ce que le cycle comptable ?

- Qu'est-ce que l'équation comptable ?

- Qu'est-ce que le revenu comptable ?

- Qu'est-ce qu'une méthode comptable ?

- Quel est le taux de rotation des comptes fournisseurs ?

- Qu'est-ce que le cycle d'acquisition et de paiement ?

-

Quelle est la philosophie de la comptabilité?

Quelle est la philosophie de la comptabilité? La philosophie de la comptabilité englobe les règles générales, notions, et les idées entourant la préparation et laudit des comptes et des états financiersTrois états financiersLes trois états financ...

-

Quelle est la qualité des comptes clients ?

Quelle est la qualité des comptes clients ? La qualité des comptes débiteurs est la probabilité que les flux de trésorerie dus à une entreprise sous forme de créances soient recouvrés. Lanalyse de la qualité des comptes clients dune entreprise ...