Qu'est-ce qu'un rapport sur l'ancienneté des comptes clients ?

Un rapport sur l'ancienneté des comptes clients ou un rapport sur l'ancienneté des comptes clients fait référence à un résumé de toutes les créances dues par les clients à un moment donné. Le rapport ventile les créances dues par tous les clients en différentes catégories d'âge en fonction du nombre de jours depuis que les factures respectives ont été émises.

Une entreprise devrait s'inquiéter si le rapport sur l'ancienneté des comptes débiteurs indique que de nombreux comptes sont en souffrance depuis de longues périodes. Cela peut être considéré comme un signe que l'entreprise court un risque excessif en prolongeant les conditions de créditConditions de crédit Les conditions de crédit représentent les termes utilisés par les prêteurs, comme les banques, pendant le processus de diligence raisonnable pour le prêt de capital à des emprunteurs potentiels. Dans d'autres, aux clients qui ne paieront probablement pas. Alternativement, cela peut également indiquer que l'entreprise est inefficace dans la collecte des paiements.

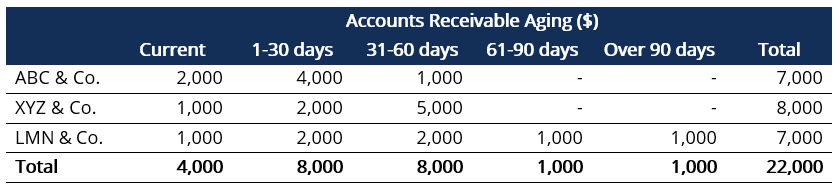

Dans l'exemple ci-dessus, si nous supposons que la politique de crédit de l'entreprise est de 60 jours, alors les clients ABC &Co. et XYZ &Co. semblent être dans la période de crédit de l'entreprise pour tous les clients. Cependant, LMN &Co. semble retarder ses paiements à l'entreprise.

Sommaire

- Le rapport chronologique des comptes débiteurs est un excellent outil pour identifier les problèmes de fonds de roulement.

- Le rapport peut être utilisé pour définir les politiques de crédit et surveiller la qualité du crédit des clients.

- Évitez de regarder le rapport de manière isolée ; au lieu, regarder les tendances.

Comment utiliser un rapport sur l'ancienneté des comptes clients ?

Il faut commencer par examiner les soldes les plus importants et comprendre si les montants se situent dans la période de crédit spécifiée ou s'ils sont impayés depuis plus longtemps. L'utilisateur peut également envisager d'utiliser le principe de Pareto, ou le principe 80/20, qui stipule qu'environ 80% des effets proviennent de 20% des causes, c'est à dire., 80% des montants en souffrance peuvent être attribués à 20% des clients.

Utilisations du rapport sur l'ancienneté des comptes clients

Pour la gestion

Le rapport sur l'ancienneté des comptes clients peut être utilisé par la direction de différentes manières, comprenant les éléments suivants :

- Comprendre la vitesse de recouvrement des créances clients

- Comprendre la santé financière des clients

- Estimation de la provision pour créances douteuses Provision pour créances douteusesLa provision pour créances douteuses est un compte de contrepartie associé aux créances clients et sert à refléter la valeur réelle des créances clients. Le montant représente la valeur des comptes débiteurs pour lesquels une entreprise ne s'attend pas à recevoir un paiement.

Le rapport sert également de base à la direction pour ajuster la période de crédit pour les clients et inciter les clients à régler leurs impayés en accordant des escomptes pour les paiements anticipés.

Pour les parties prenantes externes

Le rapport sur l'ancienneté des comptes clients peut être utilisé par diverses parties prenantes externes. Par exemple:

- Les prêteurs de l'entreprise peuvent utiliser le rapport pour évaluer la solvabilité à court terme et le fonds de roulement de l'entreprise.

- Les investisseurs (en actions et privilégiés) peuvent utiliser le rapport pour évaluer la solvabilité et la qualité à court et à long terme des clients de l'entreprise.

- Dans certains cas, même les autorités fiscales utilisent le rapport chronologique des créances pour en savoir plus sur le cycle de vente et le calendrier de remboursement des clients de l'entreprise. Ils vérifient également si la politique de calcul de la provision pour créances douteuses est conforme à la politique de crédit.

Provision pour créances douteuses

Le rapport chronologique des comptes débiteurs est utile pour déterminer la provision pour créances douteuses. Le rapport permet d'estimer la valeur des créances irrécouvrables à radier dans les états financiers de l'entreprise.

La direction peut appliquer un pourcentage fixe de défaut à chaque catégorie en fonction du nombre de jours depuis que la facture respective a été émise. L'ensemble des produits de chaque catégorie peut fournir une estimation des créances irrécouvrables. Les factures échues depuis plus longtemps ont une probabilité de défaut plus élevée La probabilité de défaut La probabilité de défaut (PD) est la probabilité qu'un emprunteur ne rembourse pas son prêt et est utilisée pour calculer la perte attendue d'un investissement.

Dans l'exemple ci-dessus, l'entreprise a 12 $, 000 de créances impayées depuis moins de 30 jours. Typiquement, les comptes sont supposés avoir une grande recouvrabilité. Ainsi, la société peut supposer qu'aucun des comptes ne sera douteux.

Prochain, sur la base de l'expérience antérieure, l'entreprise sait que les comptes en souffrance depuis 31 à 60 jours ont généralement un taux de défaut de 2 %. Puis, les comptes en souffrance depuis 60 à 90 jours ont un taux de défaut de 4%, et tous les comptes plus anciens ont un taux de défaut de 8%. En utilisant les taux par défaut et les chiffres de l'exemple ci-dessus, nous pouvons calculer la provision pour créances douteuses de la société, comme indiqué ci-dessous:

Provision pour créances douteuses =(0% x 12, 000) + (2% x 8, 000) + (4% x 1, 000) + (8% x 1, 000) = 280 $

Sur la base du calcul ci-dessus, on constate que la provision pour créances douteuses de l'entreprise s'élève à 280 $.

Ressources additionnelles

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Comptes fournisseurs vs comptes clientsComptes fournisseurs vs comptes clientsEn comptabilité, les comptes créditeurs et les comptes débiteurs sont parfois confondus les uns avec les autres. Les deux types de comptes sont très similaires dans

- Cash Conversion CycleCash Conversion CycleCash Conversion Cycle (CCC) est une mesure qui montre le temps qu'il faut à une entreprise pour convertir ses investissements en stocks en espèces. La formule du cycle de conversion monétaire mesure le temps, en jours, il faut à une entreprise pour transformer ses ressources en espèces. Formule

- Comment enregistrer un paiement en comptabilitéComment enregistrer des paiements en comptabilité " ce qui signifie le montant total qu'une entreprise donnée doit à

- Modèle - Rapport sur le vieillissementModèle de rapport sur le vieillissementCe modèle de rapport sur le vieillissement vous aidera à catégoriser les comptes clients en fonction de la durée depuis laquelle les factures sont en souffrance.

-

Que sont les comptes T ?

Si vous souhaitez faire carrière dans la comptabilitéComptabilitéLes cabinets comptables publics sont constitués de comptables dont le travail est au service des entreprises, personnes, gouvernements

-

Un guide du débutant sur les comptes clients

Dans le cadre du processus de comptabilité dexercice, les comptes clients vous aident à comptabiliser les revenus lorsquils sont gagnés, tout en vous permettant de fournir votre clients à crédit. Si

Comptabilité

- Qu'est-ce qu'un compte ouvert sur un rapport de crédit ?

- Comptes fournisseurs vs comptes clients :quelle est la différence ?

- Qu'est-ce que les comptes fournisseurs (AP) ?

- Qu'est-ce que le financement des comptes clients ?

- Qu'est-ce que le ratio comptes clients/ventes ?

- Qu'est-ce que le cycle comptable ?

- Que sont les dépenses des comptes ?

- Qu'est-ce qu'un rapport d'audit ?

- Comptes clients (AR) expliqués

-

Qu'est-ce qu'un grand livre (GL) ?

Qu'est-ce qu'un grand livre (GL) ? En comptabilitéComptabilitéLa comptabilité est un terme qui décrit le processus de consolidation des informations financières pour les rendre claires et compréhensibles pour tous, un grand livre (GL) ...

-

Quelle est la qualité des comptes clients ?

Quelle est la qualité des comptes clients ? La qualité des comptes débiteurs est la probabilité que les flux de trésorerie dus à une entreprise sous forme de créances soient recouvrés. Lanalyse de la qualité des comptes clients dune entreprise ...