Qu'est-ce que le vieillissement des comptes clients ?

L'ancienneté des comptes clients fait référence à une technique de gestion utilisée par les comptables pour évaluer les comptes clients Les comptes clients Les comptes clients (AR) représentent les ventes à crédit d'une entreprise, qui n'ont pas encore été récupérés auprès de ses clients. Les entreprises autorisent une entreprise et identifient les irrégularités existantes. La méthode du vieillissement catégorise les créances en fonction de la durée d'échéance d'une facture, afin de déterminer quels clients envoyer aux collections et qui cibler pour les factures de suivi.

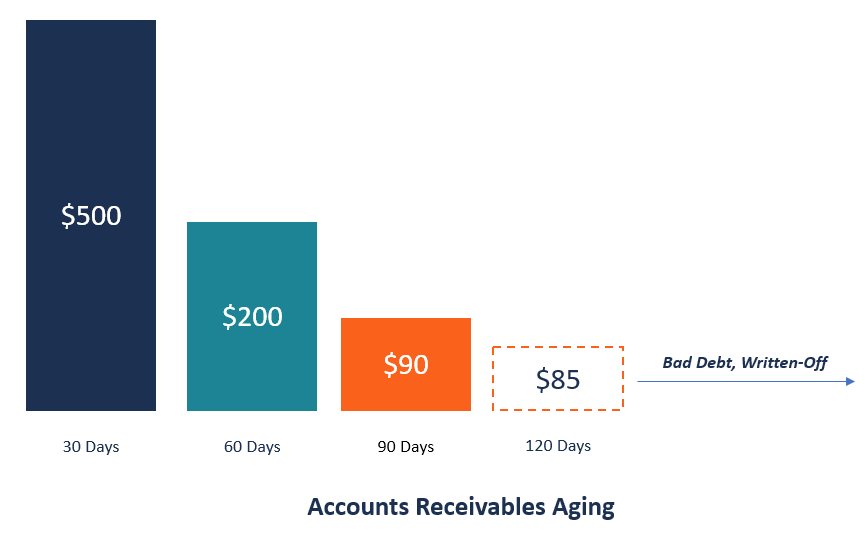

L'ancienneté des comptes clients trie les clients impayés et les avoirs par plages de dates, tels qu'exigibles dans les 30 jours, en souffrance depuis 31 à 60 jours, et en souffrance de 61 à 90 jours. Le rapport d'ancienneté détaille chaque facture par date et par numéro. La direction utilise les informations pour déterminer la santé financière de l'entreprise et pour voir si l'entreprise prend plus de risque de créditRisque de créditLe risque de crédit est le risque de perte qui peut survenir en cas de non-respect par une partie des termes et conditions de toute Contrat, principalement, qu'il ne peut gérer.

Comment la direction utilise l'ancienneté des comptes clients

Vous trouverez ci-dessous quelques façons dont la direction de l'entreprise peut utiliser le rapport chronologique des comptes clients :

1. Pratiques de collecte

L'une des façons dont la direction peut utiliser l'ancienneté des comptes clients est de déterminer l'efficacité de la fonction de recouvrement de l'entreprise. Si le rapport chronologique indique un grand nombre de créances plus anciennes, cela signifie que les pratiques de collecte de l'entreprise sont faibles.

Certains clients ont tendance à ne pas payer leurs factures lorsqu'elles sont dues, et ils peuvent attendre les deuxième et troisième rappels de facture pour régler leur solde impayé. Si certains clients mettent trop de temps à régler les factures en attente, l'entreprise devrait revoir les pratiques de recouvrement afin d'assurer le suivi des dettes impayées dès leur échéance.

2. Risque de crédit

Le rapport sur l'ancienneté des comptes clients peut également indiquer quels clients deviennent un risque de crédit pour l'entreprise. Les comptes clients plus anciens exposent l'entreprise à l'insolvabilité L'insolvabilité L'insolvabilité fait référence à la situation dans laquelle une entreprise ou un individu est incapable de respecter ses obligations financières envers ses créanciers à mesure que les dettes deviennent exigibles. L'insolvabilité est un état de détresse financière, alors que la faillite est une procédure judiciaire. en raison du risque que les débiteurs ne soient pas en mesure de payer la facture.

Si le rapport montre que certains clients payent plus lentement que d'autres, l'entreprise peut alors décider de revoir sa politique de facturation ou de cesser de faire affaire avec des clients chroniquement en retard de paiement. La direction peut également comparer son risque de crédit aux normes de l'industrie, afin de déterminer si elle prend trop de risque de crédit ou si le risque se situe dans les limites normales autorisées dans l'industrie spécifique.

3. Provision pour créances irrécouvrables

La direction peut également utiliser le rapport chronologique pour estimer les créances irrécouvrables potentielles au cours de la période de déclaration. Ils évaluent le pourcentage du montant d'une facture qui devient des créances irrécouvrables par période, puis appliquent le pourcentage aux rapports chronologiques de la période en cours.

Par exemple, supposons que la société XYZ permet une allocation pour créances irrécouvrables de 1 % pour la période de 0 à 30 jours et une allocation pour créances irrécouvrables de 3 % pour la période de 31 à 60 jours. Dans la période actuelle, l'entreprise rapporte 100 $, 000 dettes dans la période de 0 à 30 jours et 50 $, 000 dettes dans la période de 31 à 60 jours. Cela signifie que la provision pour créances irrécouvrables est de 2 $, 500 sur la base du calcul suivant :

Provision pour créances irrécouvrables =[($100, 000 x1%) + (50$, 000 x 3%)]

=1 $, 000 + 1 $, 500

= 2 $, 500

Rapports sur l'ancienneté des comptes clients

Un rapport d'ancienneté fournit des informations sur des créances spécifiques en fonction de l'ancienneté des factures. Il donne à l'équipe de direction un aperçu historique du portefeuille de créances de l'entreprise. Il regroupe les factures impayées en fonction de la durée pendant laquelle elles sont dues et impayées.

Principales catégories d'un rapport sur le vieillissement

- Courant :Factures exigibles immédiatement.

- 0 à 30 jours :Factures qui sont dues dans les 30 prochains jours.

- 31-60 jours :Factures qui sont de 31 à 60 jours après leur date d'échéance.

- 61- 90 jours :Factures qui sont de 61 à 90 jours après leur date d'échéance.

- Plus de 90 jours :Factures dont la date d'échéance est dépassée de plus de 90 jours.

Comment fonctionne un rapport de vieillissement

Un rapport d'ancienneté est utilisé pour afficher les factures clients impayées et le nombre de jours pendant lesquels elles sont impayées. Si la politique de facturation de l'entreprise est de permettre aux clients de payer pour des produits et servicesProduits et servicesUn produit est un élément tangible qui est mis sur le marché pour l'acquisition, attention, ou la consommation alors qu'un service est un bien immatériel, qui découle du futur, le rapport d'ancienneté permet à l'entreprise de suivre les factures des clients et leur date d'échéance.

Le rapport d'ancienneté affiche également le total des factures dues pour chaque client lorsqu'il est regroupé en fonction de l'âge de la facture. La direction de l'entreprise doit générer un rapport d'ancienneté une fois par mois afin de connaître les factures à venir. Ils peuvent alors informer les clients des factures dont la date d'échéance est dépassée.

Problèmes possibles dans les rapports sur l'ancienneté des comptes clients

Bien qu'un rapport sur l'ancienneté des comptes clients aide l'équipe de direction à suivre la situation financière de l'entreprise, il peut fournir des informations trompeuses, en fonction de l'heure à laquelle le rapport d'ancienneté est généré.

Par exemple, la plupart des entreprises facturent leurs clients vers la fin du mois, et le rapport d'ancienneté est généré quelques jours plus tard. Cela signifie que le rapport affichera les factures du mois précédent comme ayant dépassé la date d'échéance, lorsque, En réalité, certains auraient pu être payés peu de temps après la génération du rapport d'ancienneté.

Aussi, générer le rapport avant la fin du mois affichera moins de créances alors que, en réalité, il y a plus de créances en attente de paiement pour l'entreprise. La direction doit faire correspondre leurs conditions de crédit aux périodes des rapports d'ancienneté pour obtenir une présentation précise des comptes débiteurs.

Lectures connexes

CFI propose la certification Financial Modeling and Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Cash Conversion CycleCash Conversion CycleCash Conversion Cycle (CCC) est une mesure qui montre le temps qu'il faut à une entreprise pour convertir ses investissements en stocks en espèces. La formule du cycle de conversion monétaire mesure le temps, en jours, il faut à une entreprise pour transformer ses ressources en espèces. Formule

- Comment enregistrer un paiement en comptabilitéComment enregistrer des paiements en comptabilité " ce qui signifie le montant total qu'une entreprise donnée doit à

- Cycle de vente et de collecteCycle de vente et de collecteLe cycle de vente et de collecte, également connu sous le nom de revenu, créances, et recettes (RRR), est composé de différentes classes de

- Principaux scandales comptablesPrincipaux scandales comptablesLes deux dernières décennies ont vu certains des pires scandales comptables de l'histoire. Des milliards de dollars ont été perdus à la suite de ces catastrophes financières. Dans ce

-

Que sont les comptes T ?

Si vous souhaitez faire carrière dans la comptabilitéComptabilitéLes cabinets comptables publics sont constitués de comptables dont le travail est au service des entreprises, personnes, gouvernements

-

Un guide du débutant sur les comptes clients

Dans le cadre du processus de comptabilité dexercice, les comptes clients vous aident à comptabiliser les revenus lorsquils sont gagnés, tout en vous permettant de fournir votre clients à crédit. Si

Comptabilité

- Comptes fournisseurs vs comptes clients :quelle est la différence ?

- Qu'est-ce que les comptes fournisseurs (AP) ?

- Qu'est-ce que le financement des comptes clients ?

- Qu'est-ce que le ratio comptes clients/ventes ?

- Qu'est-ce que le cycle comptable ?

- Que sont les dépenses des comptes ?

- Comptes fournisseurs vs comptes clients

- Qu'est-ce que les comptes clients (AR) ?

- Comptes clients (AR) expliqués

-

Qu'est-ce qu'un grand livre (GL) ?

Qu'est-ce qu'un grand livre (GL) ? En comptabilitéComptabilitéLa comptabilité est un terme qui décrit le processus de consolidation des informations financières pour les rendre claires et compréhensibles pour tous, un grand livre (GL) ...

-

Quelle est la qualité des comptes clients ?

Quelle est la qualité des comptes clients ? La qualité des comptes débiteurs est la probabilité que les flux de trésorerie dus à une entreprise sous forme de créances soient recouvrés. Lanalyse de la qualité des comptes clients dune entreprise ...