Le S&P 500 approche de son plus haut historique. Voici pourquoi les marchés boursiers défient la réalité économique

La bourse n'est pas l'économie.

Cette maxime ancienne et ludique n'est généralement pas vraie :souvent, le marché boursier est un bon indicateur de l'économie et une très bonne indication de ce qui lui arrivera.

Mais il capture bien la divergence actuelle entre les marchés boursiers et la pire crise économique depuis un siècle.

Aux États-Unis, le NASDAQ (qui comprend des valeurs technologiques telles qu'Amazon, Pomme, eBay, Microsoft et la société mère de Google, Alphabet Inc) est désormais 10% plus élevé qu'avant que les craintes de COVID-19 ne fassent s'effondrer les marchés mondiaux entre fin février et fin mars.

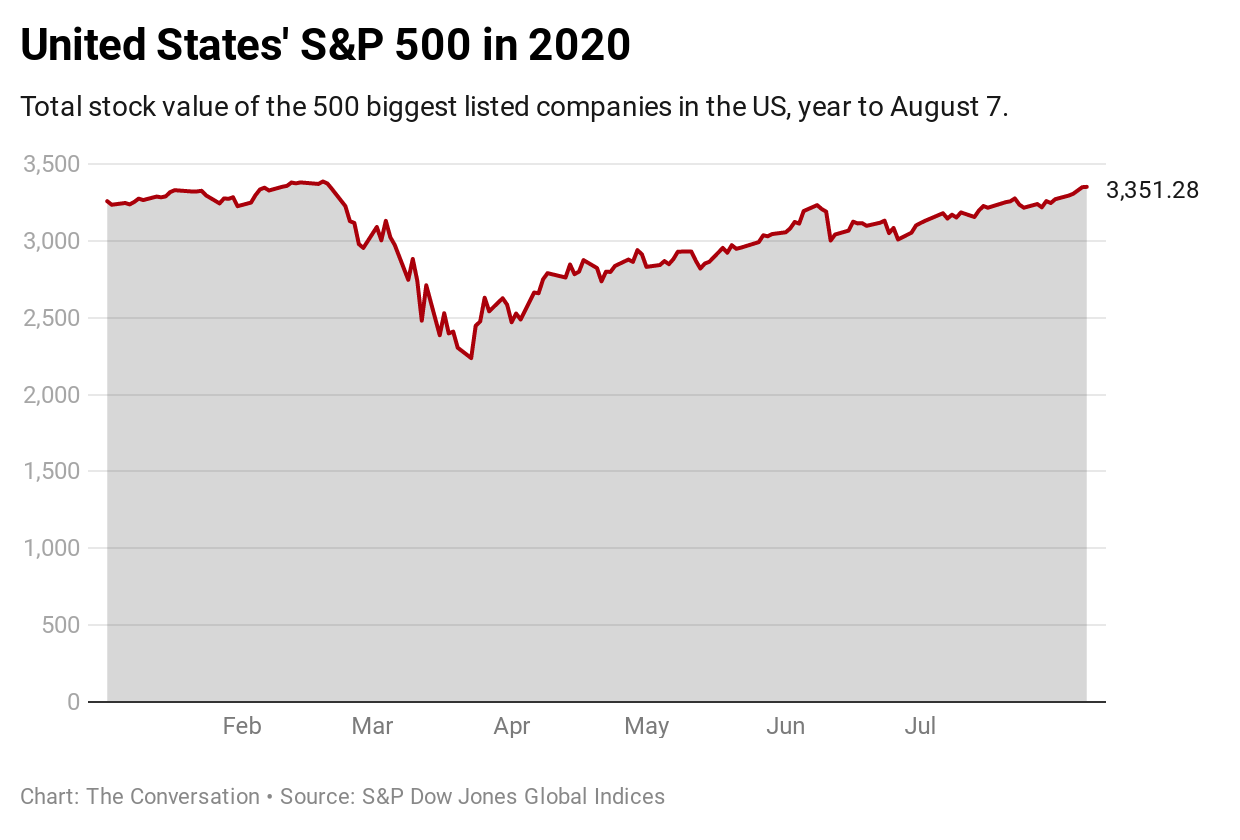

L'indice de référence S&P 500 est désormais sur le point d'atteindre un sommet historique. La semaine dernière, il a fermé à 3, 349 points, seulement 1% de moins que son sommet de 3 du 19 février, 386.

Comparez ce renversement de fortune à la trajectoire du S&P 500 après la crise financière mondiale de 2007-2008. Ensuite, il a fallu environ cinq ans à l'indice pour récupérer ses pertes.

Et ce malgré que l'économie américaine soit maintenant dans une position bien pire que pendant la GFC, avec un taux de chômage supérieur à 10 %, une réponse confuse du gouvernement fédéral et le Congrès incapable de se mettre d'accord sur un nouveau plan de relance économique.

D'autres bourses nationales ont connu des rebonds similaires, quoique moins exubérants. De leurs sommets pré-COVID, Le FTSE 100 britannique est toujours en baisse d'environ 20%, L'indice japonais Nikkei 225 environ 6,5% et l'indice australien S&P/ASX 200 environ 15%. Néanmoins, leurs récupérations sont toujours remarquables.

Le moins pire le meilleur

Normalement, les marchés boursiers nous en disent long sur l'économie. L'achat et la vente d'actions sont une réponse quasi instantanée à de nouvelles informations. L'agrégation de ces meilleures estimations est généralement un indicateur précis de la façon dont les choses se passent.

Cette fois, il pourrait y avoir une raison structurelle pour laquelle les marchés semblent coupés de la réalité.

Les investisseurs pourraient faire monter les cours des actions parce qu'ils doivent mettre leur argent quelque part, et les actions sont le moins pire pari.

D'une manière générale, les investisseurs peuvent faire fructifier leur argent à cinq endroits :les actions; biens; produits de base; des obligations ou de l'argent en banque.

L'investissement immobilier est devenu extrêmement risqué. Les valeurs restent élevées en raison des régimes de soutien temporaire, et des chutes importantes sont probables.

Les matières premières sont des articles génériques négociables tels que le pétrole, blé et grains de café.

Comme tous les objets échangeables, leurs prix montent et descendent, et la pandémie les a fait chuter. En avril, les Perspectives des marchés des matières premières de la Banque mondiale ont averti que les risques pour les prévisions étaient « importants dans les deux sens ».

Les obligations payent de moins en moins

Qu'en est-il des obligations, l'investissement ultrasécurisé proposé par les gouvernements ?

Leur attractivité dépend des intérêts qu'ils paient, et cela dépend des attentes concernant les taux d'intérêt et l'inflation.

Les deux étaient en déclin avant la pandémie, et COVID-19 les a encore poussés vers le bas. En mars, la Réserve fédérale américaine a abaissé sa fourchette cible de taux d'intérêt à 0-0,25 %. La Banque de réserve d'Australie a abaissé son objectif à 0,25% mais s'est en pratique préparée à accepter un taux de trésorerie plus proche de zéro.

Les taux d'intérêt qui influencent les obligations affectent également les rendements des dépôts bancaires.

Cela laisse des stocks.

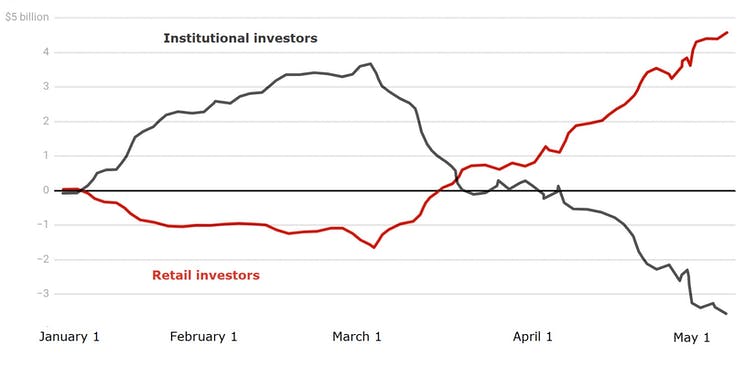

Une caractéristique notable du dynamisme du marché boursier a été l'afflux d'investisseurs de détail (au détriment des investisseurs professionnels ou institutionnels).

Depuis que le marché a culminé fin février, ils sont devenus acheteurs nets d'actions, tandis que les investisseurs institutionnels professionnels sont devenus des vendeurs nets.

Achats nets cumulés (milliards de dollars australiens)

Les chercheurs Carole Comerton-Forde et Zhuo Zhong suggèrent que cela pourrait être dû au fait que les personnes ont moins d'autres opportunités de dépenses, et plus de temps libre - la soi-disant hypothèse des marchés de l'ennui.

Les gouvernements ont aidé avec des programmes pour soutenir les entreprises, parmi eux, le programme de protection des chèques de paie de 659 milliards de dollars américains et les programmes australiens JobKeeper de 86 milliards de dollars australiens et 40 milliards de dollars australiens de garantie des petites et moyennes entreprises contre le coronavirus.

En avril et mai de cette année, les dépenses du gouvernement australien ont bondi de 11% par rapport aux mêmes mois l'année dernière. En avril, En mai et juin, les dépenses du gouvernement américain ont plus que doublé. Il est probable qu'une partie de cet argent ait été versée à des personnes qui l'ont utilisé pour jouer en bourse.

Détaché de la réalité

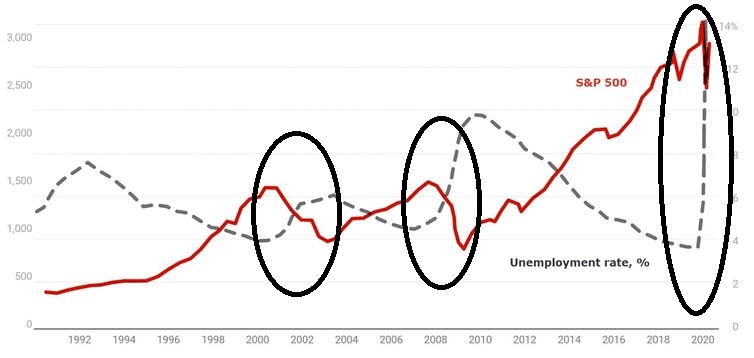

Dans le passé, les marchés boursiers ont chuté juste avant que le chômage n'augmente, annonçant ce qui allait arriver.

Cela s'est produit lors de la récession américaine au début des années 2000 et de la Grande Récession pendant la crise financière mondiale, comme le montre le graphique suivant.

Taux de chômage américain et S&P 500

Ce qui est remarquable, c'est que le marché boursier n'a pas chuté juste avant que le taux de chômage ne grimpe cette fois.

Maintenant, plus que jamais, le marché boursier ne nous dit pas grand-chose sur la direction que prend l'économie.

-

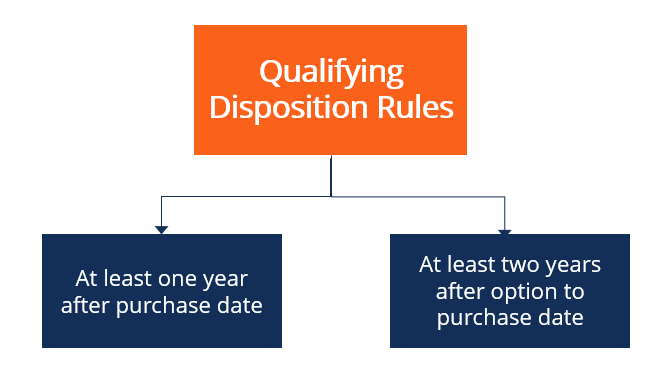

Qu'est-ce qu'une disposition admissible ?

La disposition admissible est un terme fiscal utilisé aux États-Unis qui fait référence à une vente ou à une autre disposition dactions qui bénéficient dun traitement fiscal favorable pour la disposit

-

Prévisions financières 2017 (et ce que cela signifie pour nos portefeuilles)

Alors que nous sonnons la nouvelle année, les résolutions financières en tête de nos listes de choses à faire, déconomiser plus à trouver un nouveau, emploi mieux rémunéré et se désendetter une fois p

-

Comment fonctionnent les contrats à prix maximum garanti (BPF) ?

Bien que les contrats de prix maximum garanti (GMP) soient la norme dans de nombreux secteurs, il y a quelques nuances à cette approche qui sont couramment utilisées dans la construction et les projet

-

Nouveau point culminant de la fonctionnalité Mint :L'achat d'une maison facilité avec Rocket Mortgage

Alors que le marché du logement séchauffe et que les taux hypothécaires restent bas, les gens affluent pour acheter une maison, dont de nombreux primo-accédants. La part des primo-accédants sur le mar

bourse

- Système de piste de vérification des commandes (OATS)

- Achat d'actions :marchés primaire et secondaire

- 16 meilleures décisions de carrière à prendre lorsque le marché boursier bascule

- Chute de l'ASX et de Wall Street :les investisseurs devraient commencer à s'inquiéter lorsque la volatilité semble faible

- Préparez-vous à une correction du marché en apprenant des stratégies de trading

- Que 2019 soit l'année où votre 401 (k) perd le poids mort

-

Comment changer de résidence principale

Comment changer de résidence principale Une résidence principale est la maison dans laquelle vous passez la majorité de votre temps. Par la loi, vous ne pouvez avoir quune seule résidence principale et elle est utilisée à des fins telles qu...

-

Comment acheter une voiture à 17 ans

Comment acheter une voiture à 17 ans A quel âge peut-on posséder une voiture ? La réponse courte est que vous pouvez posséder une voiture lorsque vous atteignez lâge de la majorité (18 ans aux États-Unis). Bien quil existe des exceptions...

-

Que faire quand la bourse s'effondre

Que faire quand la bourse s'effondre Peux tu le sentir? Cest la panique dans les rues ! Nous sommes en plein krach boursier et lhystérie recommence. Au moment où jécris ceci, le S&P 500 est en baisse de 6% aujourdhui – et de 17,3% par ra...

-

Comment calculer les économies de coûts

Comment calculer les économies de coûts En tant que consommateur, vous cherchez toujours des moyens déconomiser de largent dans vos achats, ce qui signifie obtenir le meilleur prix que vous pouvez trouver. Parfois, vous devez calculer les é...