Qu'est-ce qu'une disposition admissible ?

La disposition admissible est un terme fiscal utilisé aux États-Unis qui fait référence à une vente ou à une autre disposition d'actions qui bénéficient d'un traitement fiscal favorable pour la disposition individuelle des actions.

Les dispositions éligibles sont importantes pour les actionnaires car il peut y avoir une grande disparité entre le taux d'imposition normal de l'actionnaire et le taux d'imposition des gains en capital à long terme nettement inférieur. vendre des actifs. La taxe n'est imposée qu'une fois que l'actif a été converti en espèces, et pas lorsqu'il est encore entre les mains d'un investisseur. Par conséquent, Les dispositions admissibles peuvent faire économiser aux actionnaires une somme d'argent substantielle par rapport aux impôts dus.

Les règles relatives à l'impôt sur les dispositions admissibles s'appliquent le plus souvent aux actions que les particuliers acquièrent en raison du fait qu'ils sont employés par la société émettrice des actions. Ils peuvent acquérir des actions par le biais d'un plan d'achat d'actions des employés (appelé ESPP) ou de plans d'options d'achat d'actions (appelés ISO).

Les ISO sont généralement des options d'achat d'actions offertes aux employés qui occupent un poste de direction de haut niveau, tels que le directeur général (PDG), Directeur Financier (CFO), ou directeur des ventes.

Sommaire

- La disposition admissible est un terme fiscal utilisé aux États-Unis qui fait référence à une vente ou à une autre disposition d'actions bénéficiant d'un traitement fiscal favorable.

- Les règles de disposition admissible sont importantes en raison de la grande disparité entre le taux d'imposition marginal d'un particulier et le taux d'imposition des gains en capital considérablement plus bas.

- Le facteur déterminant pour les dispositions admissibles est la durée pendant laquelle une personne détient des actions avant de les vendre.

Comment cela affecte vos impôts - Exemple

Supposons que vous acquérez 100 actions des actions de votre entreprise via un ESPP qui vous permet d'acheter des actions avec une remise de 10 % par rapport à leur prix de marché actuel.Prix du marchéLe terme prix du marché fait référence au montant d'argent pour lequel un actif peut être vendu sur un marché. Le prix de marché d'un bien donné est un point de convergence de 20 $ par action, vous n'avez donc qu'à payer 18 $ par action pour l'action. Votre prix d'achat total pour 100 actions est de 1 $, 800.

Plus loin, supposons que vous pouvez vendre vos actions pour un prix de 35 $ l'action quelques années plus tard. Votre produit total de la vente de vos actions est de 3 $, 500. 3 $, 500 moins votre 1 $, Le prix d'achat de 800 vous donne un bénéfice brut net de 1 $, 700.

Voici à quoi ressemblerait le traitement fiscal de vos bénéfices sur actions si la vente de vos actions était une disposition admissible :

- Vous seriez imposé à votre taux d'imposition habituel sur le gain de 2 $ par action que vous avez réalisé en étant en mesure d'acheter les actions à un prix réduit de 18 $ par action (par rapport à un prix du marché de 20 $); en supposant que vous êtes dans la tranche d'imposition de 35%, cette obligation fiscale s'élèverait à 70 $ (2 $ par action, fois 100 actions, multiplié par 35%).

- Le gain supplémentaire que vous avez réalisé lors de la vente de vos actions est de 15 $ par action – la différence entre votre prix de vente de 35 $ par action et le prix du marché non actualisé de 20 $ par action qui existait lorsque vous avez acheté l'action ; ce gain total de 1 $, 500 ne seraient imposés qu'au taux d'imposition des plus-values beaucoup plus bas de 15 %, rendre votre impôt à payer 225 $ (15 $ par action, fois 100 actions, multiplié par 15%).

- Votre impôt total à payer équivaudrait à 295 $ (70 $ + 225 $ =295 $).

En revanche, si la vente de vos actions n'était pas une disposition admissible, alors vous seriez imposé au taux d'impôt sur le revenu de 35% sur l'ensemble du bénéficeProfit vs CashComprendre la différence entre le profit vs cash est très important dans le secteur financier. Le profit est défini comme le revenu moins toutes les dépenses réalisées à partir de votre stock – 1700 $. Cela rendrait votre impôt sur les bénéfices de vos actions à 595 $ (1 $, 700 multiplié par 35 %) – près du double de votre impôt à payer avec une disposition admissible.

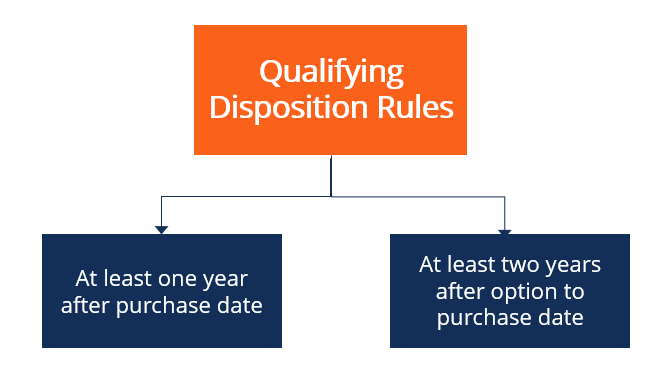

Qu'est-ce qui constitue une disposition admissible ?

Comme cela peut évidemment faire une grande différence pour vous en termes d'impôt à payer, il est important de connaître les règles qui déterminent si la vente de vos actions satisfait aux exigences pour être une disposition admissible. Deux règles de base qui déterminent les dispositions admissibles :

- La date de la vente des actions doit être d'au moins un an ou plus à compter de la date d'achat des actions.

- La date de la vente des actions doit être d'au moins deux ans ou plus à compter de la date d'octroi de l'option d'achat des actions (lorsque les entreprises offrent des options d'achat d'actions aux salariés, la période de l'offre s'étend généralement sur un certain temps).

Ainsi, votre société peut vous avoir initialement accordé l'option d'achat d'actions avec une décote de 10 % en mai 2004, mais vous n'avez effectivement acheté vos actions aux termes de l'offre qu'en juin 2005).

Les conditions ci-dessus doivent être remplies pour que la vente de vos actions soit considérée comme une disposition admissible.

Lectures connexes

CFI propose la page du programme d'analyste des marchés des capitaux et des valeurs mobilières (CMSA)® - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié des marchés des capitaux et des valeurs mobilières. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Plan d'achat d'actions des employés (ESPP)Plan d'achat d'actions des employés (ESPP)Un plan d'achat d'actions des employés (ESPP) fait référence à un programme d'actions qui permet aux employés participants d'acheter les actions de leur organisation

- Stock OptionStock OptionUne stock-option est un contrat entre deux parties qui donne à l'acheteur le droit d'acheter ou de vendre des actions sous-jacentes à un prix prédéterminé et dans un délai spécifié. Un vendeur d'options d'achat d'actions est appelé un vendeur d'options, où le vendeur reçoit une prime du contrat acheté par l'acheteur d'options d'achat d'actions.

- Impôt différé passif/actifImpôt différé passif/actifUn passif ou un actif d'impôt différé est créé lorsqu'il existe des différences temporaires entre l'impôt comptable et l'impôt sur le revenu réel.

- Revenu imposableRevenu imposableLe revenu imposable fait référence à la rémunération d'un particulier ou d'une entreprise qui est utilisée pour déterminer l'assujettissement à l'impôt. Le montant total du revenu ou le revenu brut est utilisé comme base pour calculer combien l'individu ou l'organisation doit au gouvernement pour la période d'imposition spécifique.

-

Que savoir sur les plans d'épargne-épargne pour la planification de la retraite? – Le point de vue de JoePat Roop

Le compte de retraite Thrift agit comme une version 401 (k) du gouvernement pour les travailleurs de lÉtat et civilo-militaires. Il est considéré comme une amélioration considérable, qui garantit simp

-

6 façons d'améliorer votre attrait pour presque rien

Que vous vendiez votre maison, ou simplement chercher à lembellir, lamélioration de votre attrait est un excellent moyen daugmenter la valeur. Mais cela peut être très coûteux si vous vous rendez dans

-

7 compétences qui vous aideront à atteindre votre plein potentiel

Avez-vous parfois limpression de gaspiller votre potentiel ? Et vous ne savez pas non plus comment atteindre votre plein potentiel ? Le cas échéant, vous êtes comme toute autre personne ambitieuse q

-

Le grand changement de Biden dans Medicare pourrait rendre les Américains éligibles plus tôt

Le groupe de travail de campagne du candidat démocrate présumé à la présidentielle, Joe Biden, a dévoilé mercredi des recommandations politiques pour la plate-forme du parti, qui comprenait lextension

investir

-

Qu'est-ce que l'inscription transfrontalière ?

Qu'est-ce que l'inscription transfrontalière ? La cotation transfrontalière concerne les sociétés qui négocient à la bourse de leur pays dorigine ainsi quà une bourse dun autre pays. Une cotation transfrontalière donne lieu à la possibilité darbit...

-

Prévision de prix Solana 2025

Prévision de prix Solana 2025 La crypto-monnaie Solana est devenue la 11e plus grande crypto-monnaie par capitalisation boursière en février 2021. Et elle pourrait prendre une place parmi les 10 premières à tout moment... Le pri...

-

Comprendre les plans de stockage

Comprendre les plans de stockage Stash a trois plans dabonnement, chacun construit pour linvestissement à long terme et la création de richesse. Chaque plan individuel de cette application vise à se concentrer sur un objectif et un b...

-

Comment fonctionne le day trading ?

Comment fonctionne le day trading ? Comment fonctionne le day trading ? De nombreuses techniques différentes peuvent être utilisées par le day trader, mais le but est toujours de profiter de la volatilité intrajournalière, généralem...