8 actions de consommation susceptibles de bien performer en 2019

Parti tard, Les consommateurs indiens dépensent moins pour tout, du dentifrice aux voitures. Les six derniers mois ont été marqués par une faible demande et une baisse des ventes dans des secteurs cruciaux tels que les biens de consommation à rotation rapide, et l'industrie automobile.

Recherche du plus grand prêteur du pays, Banque Nationale de l'Inde, montre que sur les 384 entreprises étudiées, 330 ont enregistré une croissance négative de leur valeur médiane et de leur résultat net au quatrième trimestre de l'exercice 2019.

Mais cela justifie-t-il une correction des stocks de consommation ?

Pas vraiment!

L'une des raisons de l'affaiblissement des performances pourrait être les élections en cours qui ont attiré un financement massif d'India Inc. et de particuliers. Queue de dessin de 2009 et 2014, les consommateurs reportent souvent les achats importants à l'approche des élections.

Mais, heures supplémentaires, les choses vont se normaliser, et l'histoire de la consommation retrouvera son élan à partir du deuxième trimestre de l'exercice 2020.

Certaines actions, qu'un investisseur pourrait envisager avec une vision à long terme sont expliqués comme suit :

1.Emami Ltd

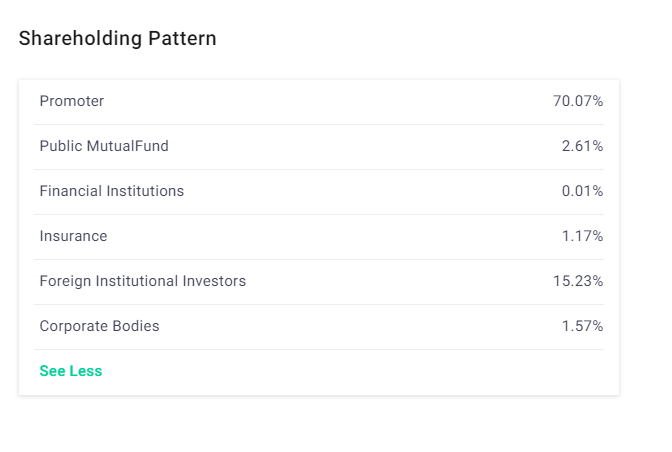

Fondamentaux Capitalisation boursière₹17, 016 CrEPS(TTM)₹6,77Valeur comptable₹44,85Valeur nominale₹1,00Industrie P/E25.91P/E27.7P/B8.36Div. Rendement0.93%Emami Ltd (Emami) est l'une des principales entreprises de soins personnels et de soins de santé en Inde avec des marques telles que BoroPlus, Navratna, Fair and Handsome et Zandu Balm.

Emami, créé en 1974, possède un portefeuille de plus de 250 produits basés sur des formulations ayurvédiques dans des segments tels que les soins capillaires, crèmes et lotions pour la peau, poudre de talc, etc. La société commercialise et vend ses produits dans plus de 60 pays grâce à son solide réseau de distribution.

Devriez-vous envisager d'acheter ce stock ?

Emami est une pièce de théâtre sur les problèmes de style de vie du nouvel âge. Donc, les marques phares de l'entreprise, comme Navratna, Boroplus, Baume Zandou, et Kesh King, profiteront d'une pénétration plus profonde.

L'entreprise a également réduit sa dépendance vis-à-vis du canal de gros et intensifie son canal de distribution direct. Ces facteurs sont susceptibles de donner un coup de pouce au script au fil du temps.

2. Hindustan Unilever Ltd

Fondamentaux Capitalisation boursière₹3, 66, 972 CrEPS(TTM)₹27,97Valeur comptable₹36,34Valeur nominale₹1,00Industrie P/E25.91P/E70.23P/B46.64Div. Rendement1.18%Hindustan Unilever Ltd (HUL) est la plus grande entreprise de produits de grande consommation en Inde avec une position forte dans des segments tels que la maison et les soins personnels, et aliments et boissons. La société dispose d'un solide portefeuille de produits diversifié dans 20 catégories.

Lancé par Unilever en 1931, l'entreprise a parcouru un long chemin en Inde et est connue pour toucher la vie de deux Indiens sur trois.

Devriez-vous envisager d'acheter ce stock ?

La société est connue pour ses performances opérationnelles solides dans un contexte de ralentissement de la demande, surtout sur le marché rural.

La société devrait continuer à générer une croissance des bénéfices décente, grâce à son solide portefeuille de marques, base de distribution solide, et synergie, en raison de l'acquisition de GSK Consumer and Healthcare Ltd. l'entreprise peut voir une reprise de la demande rurale grâce à une mousson meilleure que prévu.

Ainsi, le script reste un nom favori de tous les temps dans le secteur.

3. Britannia Industries Ltd

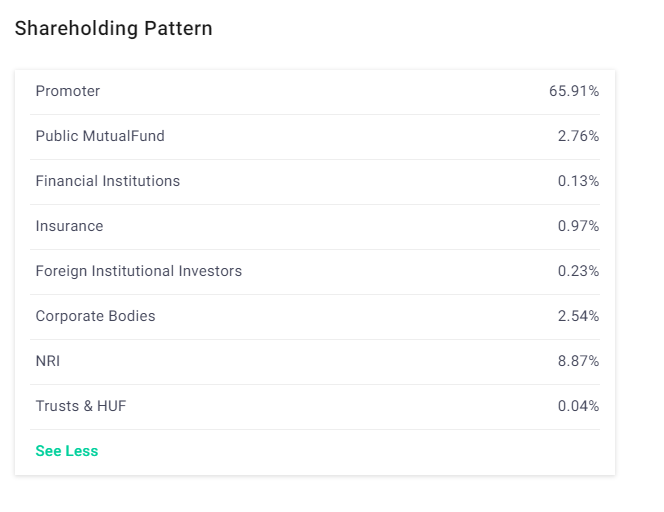

Fondamentaux Capitalisation boursière₹63, 747 CrEPS(TTM)₹48,23Valeur comptable₹176,98Valeur nominale₹1,00Industrie P/E36.66P/E31.71P/B14.99Div. Rendement0.47%Britannia Industries Ltd (BIL) est l'une des plus anciennes sociétés d'Inde qui détient plus d'un tiers de part de marché en Inde. La société dispose d'un solide portefeuille dans des segments tels que les biscuits, pain, affaires de gâteaux et de biscottes.

Elle est connue pour ses marques phares telles que Tiger, Britannia 50:50, Bonne journée, Gâterie Britannia, Marie et bien d'autres.

Devriez-vous envisager d'acheter ce stock ?

Malgré un ralentissement de la croissance en volume du marché rural, l'entreprise est restée attachée à son innovation. La dynamique d'innovation continue résultant en des catégories génératrices de marge est susceptible d'augmenter à la fois le chiffre d'affaires et le résultat net de l'entreprise.

Nous croyons à une amélioration de la consommation globale; l'entreprise connaîtra une reprise de la demande. Aussi, l'entreprise, par son innovation produit, rénovation, se concentrer sur la productivité et l'efficacité, est en mesure de générer une croissance des bénéfices supérieure à la moyenne.

4. Dabur Inde Ltd

Capitalisation boursière₹66, 307 CrEPS(TTM)₹8.17Valeur comptable₹31.88Valeur nominale₹1.00Industrie P/E25.91P/E48.82P/B11.77Div. Rendement2%Dabur India Ltd. (DIL) est la quatrième plus grande entreprise de grande consommation en Inde et s'occupe des soins de santé, segment des soins personnels et de l'alimentation. La société possède certaines des marques notables telles que Hajmola, Pudin Hara, Dabur Chyawanprash, Glucose D, Odonil, Odomos, Vatika, Gulabri, etc.

Devriez-vous envisager d'acheter ce stock ?

DIL a gagné des parts de marché dans toutes ses catégories, sauf pour les soins à domicile et les soins de la peau, en raison de la concurrence de Patanjali.

Pourtant, l'entreprise est bien placée pour bénéficier de l'accent mis par le gouvernement sur la relance de la consommation rurale. Aussi, le PDG nouvellement nommé s'est engagé à consolider les investissements A&P, c'est à dire., des investissements disproportionnés sur des marques de puissance comme Dabur Amla, Dabur Rouge, Réel, etc.) au lieu de marques marginales.

La direction estime que ces marques puissantes ont un marché largement inexploité, offrant ainsi une immense opportunité de passer à l'échelle.

Ainsi, l'entreprise est susceptible de tirer profit du succès de nouveaux lancements, marques de puissance à l'échelle, stratégie de marketing, une distribution plus profonde pour le marché rural, et la reprise de la demande rurale.

Ainsi, le script reste un coup de coeur du secteur, surtout après la récente correction, avec un horizon d'investissement à long terme.

5. Pidilite Industries Ltd

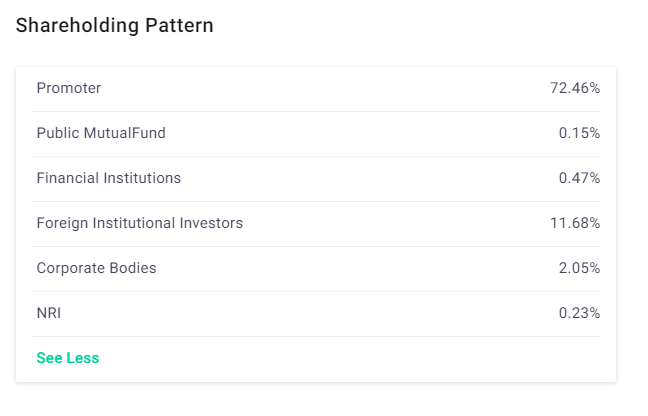

Capitalisation boursière₹59, 832 CrEPS(TTM)₹18,38Valeur comptable₹77,12Valeur nominale₹1,00Industrie P/E24.92P/E62.15P/B15.27Div. Rendement0,51%Pidilite Industries Ltd (PIL) est un nom connu sur le marché des adhésifs.

Incorporé en 1969; l'entreprise s'est imposée comme un leader du marché des colles et mastics, produits chimiques de construction, couleurs de passe-temps, et les émulsions polymères en Inde.

Certaines des marques notables de l'entreprise incluent - Fevicol, Dr Fixit, Fevikwik, M-joint, Ranipal, etc.

Devriez-vous envisager d'acheter ce stock ?

Les experts prévoient que la croissance des volumes sera saine, autour de 12 % à moyen terme. La croissance sera tirée par une reprise de la demande de la part des C&B, au milieu d'une meilleure mousson et d'une augmentation des dépenses publiques dans l'Inde rurale.

Ainsi, vous pouvez rester positif sur les perspectives de croissance de l'entreprise, considérant qu'il est le leader du marché dans de nombreuses catégories d'adhésifs grand public et qu'il possède un pouvoir de fixation des prix. Ainsi, le script reste favorable avec le soutien d'un bilan solide, ratios de rendement sains, et un déploiement efficace des liquidités pour l'expansion inorganique.

6. Hatsun Agro Product Ltd

Capitalisation boursière₹11, 628 CrEPS(TTM)₹0,17Valeur comptableNAValeur faciale₹1,00Industrie P/E36.66P/E875.37P/BNADiv. Rendement0.01%Hatsun Agro Product Ltd (HAPL) a été constituée en 1970 par R.G. Chandramogan. Situé dans le Tamil Nadu, la société a commencé à commercialiser du lait frais en sachets à partir de 1993 et s'est lancée dans la fabrication de produits laitiers à partir de 2003.

L'entreprise est actuellement la plus grande laiterie du secteur privé du pays. La société est également la société mère d'Arun Ice Cream, qui se trouve être l'une des marques les plus recherchées du sud de l'Inde.

Devriez-vous envisager d'acheter ce stock ?

La force principale de l'entreprise réside dans le lait et les produits laitiers, soit environ 94% du chiffre d'affaires total, dont le lait contribue à environ 65%, tandis que le reste est constitué de produits à valeur ajoutée.

L'entreprise modifie la gamme de produits pour obtenir de meilleurs revenus et une meilleure rentabilité.

L'entreprise est également en mode expansion, et le cycle des dépenses d'investissement pourrait se terminer au cours des prochains trimestres. Vous pouvez être optimiste quant à la croissance de l'entreprise et aux facteurs qui conduisent à une expansion de l'industrie.

Vous pouvez également rester confiant quant à la croissance de l'entreprise et aux éléments qui ont entraîné le développement de l'industrie. Dernièrement, un passage du secteur non organisé au secteur organisé est susceptible de profiter à l'entreprise.

7. Bombay Burmah Trading Corporation Ltd

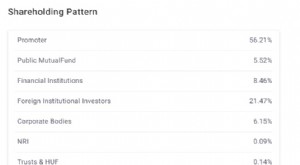

Capitalisation boursière₹8, 334 CrEPS(TTM)₹39.76Valeur comptable₹567.25Valeur nominale₹2.00Industrie P/E28.76P/E30.04P/B2.11Div. Rendement0.08%La Bombay Burmah Trading Corporation Limited (BBTCL) a été fondée en 1863 en tant que société publique et appartient au groupe Wadia. La société a obtenu un grand succès dans le secteur du teck et s'est maintenant diversifiée dans le thé, café, produits dentaires, et les stratifiés formica.

Devriez-vous envisager d'acheter ce stock ?

Pour la valeur totale de l'investissement de BBTCL, 95% est apporté par Britannia Industries Ltd. En ce qui concerne BBTCL, l'entreprise, en plus des investissements dans les sociétés du groupe, détient également de riches actifs comme d'immenses plantations, et aurait également des parcelles de terrain importantes.

Cela a permis à l'entreprise d'obtenir une évaluation de qualité supérieure. Étant donné un avenir sain pour Britannia dans un secteur comme FMCG, BBTCL reste également un titre favorable à l'investissement à moyen terme.

8. GlaxoSmithKline Consumer Healthcare Ltd.

Capitalisation boursière₹29, 486 CrEPS(TTM)₹216,10Valeur comptable₹906,49Valeur nominale₹10,00Industrie P/E36.66P/E42.12P/B7.73Div. Rendement1.1%GlaxoSmithKline Consumer Healthcare Ltd (GCHL) est engagée dans l'activité principale de la fabrication de boissons diététiques sous la marque Horlicks.

En octobre 1958, avec le soutien du Maharaja, la société a été constituée sous le nom de Hindustan Milkfood Manufacturer (HMML) pour produire des Horlicks. Finalement, avec de multiples investissements, fusions, et investissements stratégiques, le jour actuel GCHL est entré en vigueur.

Devriez-vous envisager d'acheter ce stock ?

GCHL a connu une forte croissance de son chiffre d'affaires, tirée par la croissance des volumes sur l'ensemble des canaux et des portefeuilles. L'entreprise s'est également engagée dans des publicités agressives, commercialisation, et l'activité promotionnelle. Cela a aidé l'entreprise à accroître sa pénétration dans différentes sections de la société.

La société a récemment été rachetée par le major FMCG HUL et devrait profiter de la synergie au fil du temps. Ainsi, avec un réseau de distribution amélioré, augmentation des parts de marché des produits et segments essentiels, couplée aux synergies de HUL est susceptible de profiter à l'entreprise sur le long terme.

Bon investissement !

Avis de non-responsabilité :les opinions exprimées dans cet article sont celles de l'auteur et non celles de Groww. Groww in no way conseils ou approuve les actions particulières mentionnées dans cet article.

-

10 actions automobiles à surveiller en 2019

Lindustrie automobile indienne est la quatrième au monde, lInde étant le quatrième constructeur automobile et le septième constructeur de véhicules utilitaires. Les ventes dautomobiles nationales on

-

8 actions de consommation susceptibles de bien performer en 2019

Parti tard, Les consommateurs indiens dépensent moins pour tout, du dentifrice aux voitures. Les six derniers mois ont été marqués par une faible demande et une baisse des ventes dans des secteurs cru

Compétences en Investissement Boursier

- Trois façons dont les actions sont négociées

- Qu'arrive-t-il aux actions qui tombent à zéro ?

- Quand les actions bon marché ne sont que des actions bon marché

- Sommes-nous déjà dans un marché baissier ?

- Meilleures actions à grande capitalisation en Inde

- Que sont les actions du Trésor ?

- Actions à surveiller alors que l'Inde se prépare à devenir une économie de 5 000 milliards de dollars

- Meilleures actions FMCG en Inde

- Meilleures actions versant des dividendes en Inde cette semaine

-

Qu'est-ce que l'action :guide sur ce que sont les actions et comment elles sont créées

Qu'est-ce que l'action :guide sur ce que sont les actions et comment elles sont créées Quest-ce que laction ? Quest-ce que laction ? Le mot est utilisé librement pour décrire la propriété du marché boursier en fonction dune entreprise spécifique. Mais lorsque vous achetez les actions ...

-

13 actions aux fondamentaux solides qui pourraient enregistrer des rendements stables en 2020

13 actions aux fondamentaux solides qui pourraient enregistrer des rendements stables en 2020 Lexercice 2019 a été une année de reprise après les perturbations causées par des événements tels que la démonétisation et la mise en œuvre de la taxe sur les produits et services. Soutenue par les in...