10 secrets que seuls les investisseurs en fonds communs de placement connaissent

Il existe de nombreux mythes et fausses croyances au sujet des fonds communs de placement qui circulent sur les marchés.

Les investisseurs les plus prospères sont ceux qui ignorent les mythes et ne prêtent attention qu'à ce qui nécessite réellement leur attention.

Les investisseurs en fonds communs de placement qui réussissent connaissent les détails clés que beaucoup ne connaissent pas. Ces secrets sont ce qui leur donne un avantage dans leurs investissements.

Secrets qu'un investisseur en fonds communs de placement à succès veut vous dire

Faites attention à ces trucs et astuces pour devenir un investisseur prospère.

#1. Les rendements passés ne signifient pas de bons rendements futurs

Lorsque vous investissez dans une catégorie de fonds communs de placement, ne choisissez pas dans quel fonds investir uniquement en fonction de ses rendements passés.

À plusieurs reprises, un gestionnaire de fonds peut avoir pris un risque plus élevé que la normale qui aurait pu être rentable.

L'inconvénient est que si le risque pris par le gestionnaire de fonds ne rapporte pas, le fonds commun de placement sera sous-performant.

Que faire? Privilégiez toujours les performances constantes aux rendements élevés récents. Un rendement élevé sur une longue période est la marque d'un bon fonds commun de placement.

#2. Une NAV inférieure n'est pas toujours meilleure

La valeur liquidative ne devrait pas avoir d'importance lorsque vous investissez dans un fonds commun de placement. Assurez-vous simplement que tous les autres paramètres sont bons.

Disons que la valeur liquidative d'un fonds commun de placement appelé ABC est de Rs 13,89, et la valeur liquidative d'un autre fonds commun de placement XYZ est de Rs 82,56. Il n'est pas nécessaire que le fonds commun de placement ABC soit un meilleur investissement que XYZ.

La valeur liquidative d'un fonds commun de placement n'indique pas sa croissance.

Que faire? Choisissez de bons fonds communs de placement en fonction de facteurs importants tels que les actifs sous gestion, la cohérence du retour passé et plus encore. Ignorer la NAV.

#3. La valeur de l'investissement peut baisser, mais ce n'est pas grave

La valeur d'un fonds commun de placement peut baisser à court terme. Ceci est encore plus pertinent dans le cas d'un fonds commun de placement en actions.

Ce n'est pas une raison de paniquer. La valeur d'un placement dans un fonds commun de placement ne peut pas constamment augmenter.

Les fonds communs de placement en actions sont des investissements à long terme. Vérifier quotidiennement la valeur de votre investissement et paniquer au moindre mouvement à la baisse est inutile.

Si vous paniquez et vendez lorsque les marchés sont en baisse, tout ce que vous ferez sera d'acheter haut et de vendre bas.

Restez investi à long terme et révisez vos placements en fonds communs de placement toutes les quelques semaines.

Que faire? Ne paniquez pas et ne tombez pas dans le battage médiatique. Si vous avez un doute, étudiez attentivement les conditions du marché ou communiquez avec un conseiller en fonds communs de placement.

#4. Timing le marché est difficile, Continuez à investir

Le timing du marché est très difficile et c'est quelque chose que même les meilleurs investisseurs ont du mal à faire.

Le timing du marché consiste à investir lorsque les marchés sont bas et à vendre lorsque les marchés sont hauts.

Le problème avec cette approche est qu'il est presque impossible de dire avec certitude si les marchés sont hauts ou bas.

Vous pensez que les marchés sont bas ? Quelle garantie y a-t-il pour que les marchés ne baissent pas davantage ? Même chose avec les marchés étant élevés.

Que faire? Optez pour investir régulièrement dans des fonds communs de placement via SIP (Plan d'investissement systématique) ou STP (Plan de transfert systématique). Avec SIP et STP, vous êtes en mesure de profiter de la moyenne des coûts, réduisant ainsi le risque. Lisez :13 choses à savoir sur SIP et qu'est-ce que STP.

#5. Les retours sont plus importants que le ratio des dépenses

Beaucoup de gens recherchent des fonds communs de placement avec un faible ratio de dépenses. Ce faisant, ils sont prêts à éviter d'investir dans des fonds communs de placement qui offrent des rendements plus élevés.

C'est une très mauvaise décision.

Les rendements des fonds communs de placement qui sont affichés sont après que le ratio des frais a été payé.

Que faire? Si deux OPC de la même catégorie sont comparés, et on a toujours donné des rendements plus élevés, vous devriez y investir sans trop prêter attention au ratio des dépenses.

#6. Une petite augmentation du montant de l'investissement peut faire une grande différence dans les rendements

Vous devriez investir encore un peu plus si vous le pouvez. Grâce à la composition, même une petite augmentation peut conduire à une augmentation beaucoup plus importante des rendements.

Regardez cet exemple :

Cas 1 Cas 2 Rs 15, 000/mois en SIPR 16, 000/mois en SIP15% p.a return15% p.a return10 ans10 ansRs 38, 99, 589Rs 41, 59, 562Donc vous pouvez voir, juste en augmentant le montant de votre investissement de Rs 1, 000, vous pouvez finir par gagner environ Rs 2,5 lakh de plus.

Les retours ci-dessus sont supposés et sont destinés uniquement à être utilisés dans cet exemple.

#sept. Les fonds communs de placement ELSS sont l'un des meilleurs moyens d'économiser de l'impôt

Les fonds communs de placement ELSS sont des investissements qui vous permettent d'économiser de l'impôt en vertu de l'article 80C.

Les fonds ELSS ont la période d'immobilisation la plus basse de 3 ans parmi toutes les autres options qui vous permettent d'économiser de l'impôt en vertu de la section 80C. Ils ont également offert certains des rendements les plus élevés parmi toutes les options d'économie d'impôt.

Que faire? Pour économiser de l'impôt en vertu de l'article 80C, explorez l'investissement dans les fonds ELSS.

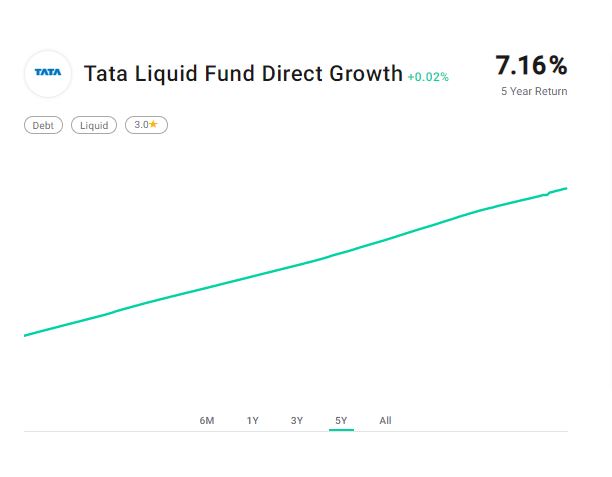

#8. Garder de l'argent à la banque, c'est comme le perdre

Les comptes de caisse d'épargne rapportent des intérêts d'environ 3,5 %. Les fonds liquides de nos jours donnent un intérêt de 7%.

Et, les fonds liquides sont des fonds communs de placement à très faible risque.

Regardez les rendements donnés par Tata Liquid Fund au cours des 5 dernières années.

La ligne est presque droite – pas de creux.

Lorsque vous investissez dans un fonds commun de placement, il faut environ 3-4 jours ouvrables pour traiter la transaction. Dans le cas des liquidités, cela ne prend que 1-2 jours ouvrables.

Cela fait des fonds liquides une excellente alternative à la conservation de réserves de liquidités dans un compte d'épargne.

Que faire? Qu'est-ce qu'un fonds liquide ? Envisagez d'utiliser des fonds liquides au lieu de garder de l'argent sur votre compte d'épargne. Lire:

#9. Il existe des fonds communs de placement pour presque tous les types de besoins

Les fonds communs de placement ne sont pas seulement destinés à l'investissement à long terme.

Si vous souhaitez investir pour quelques jours, investir dans des fonds liquides. Si vous souhaitez investir pour quelques mois à un an, regardez les fonds de dette ultra-courte.

Voici un tableau pour vous donner une idée des types de fonds communs de placement.

Type de fonds IdéalDurée Fonds à grande capitalisation 4 ans et plus Fonds à moyenne capitalisation 6+ ans Fonds à petite capitalisation Plus de 7 ans Fonds à capitalisation multiple 5 ans et plus Fonds ELSS 3 années

(obligatoire) Fonds sectorielsFonds équilibré axé sur l'équité variable 2-3 ans Fonds liquides Quelques jours -

Quelques semaines Fonds à très court terme 6 mois -

Fonds à court terme d'un an 1-3 ans Plan de revenu mensuel (MIP) Variable* Fonds d'État Fonds de revenu d'un an ou plus 1-3 ans Fonds équilibré axé sur la dette 2-3 ans

Que faire? Découvrez tous les types de fonds communs de placement. L'offre un niveau variable de flexibilité. Lire :Types de fonds communs de placement

#dix. Toutes les sociétés de fonds communs de placement peuvent investir en toute sécurité

Toutes les sociétés de fonds communs de placement sont surveillées et réglementées par SEBI. Par conséquent, vous ne devez pas vous en tenir uniquement aux grands noms.

Tant que vous estimez qu'un fonds commun de placement correspond à vos attentes, investir dedans.

Bon investissement !

Avis de non-responsabilité :ce contenu a été fourni par le bureau de contenu de Tata Mutual Funds. Les opinions exprimées ici sont celles de l'auteur et ne reflètent pas celles de Groww.

-

Quelles ressources financières sont disponibles pour les pères célibataires ayant la garde?

Les pères célibataires doivent passer du temps chaque jour avec leurs enfants A la suite dun divorce, la séparation ou lincapacité dune mère à fournir des soins, les pères peuvent avoir la garde de l

-

25 astuces qui changeront à jamais votre avenir financier

Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Comme nous sommes des experts en finances personnelles, nous voulion

-

Qu'est-ce que l'impôt sur les successions ?

Limpôt sur les successions est un impôt payé par une ou plusieurs personnes qui héritent de la succession (argent ou biens) dune personne décédée. Dans certaines juridictions, les termes « droits de s

-

Comment un nouveau mariage peut survivre à une dette de prêt étudiant

Cest un scénario très courant. Fille rencontre garçon, ils tombent amoureux, et décide de se marier. Ils sont ravis de commencer leur nouvelle vie ensemble, mais ils sont également alourdis par la det

Fonds d'investissement public

- 9 fonds communs de placement dans lesquels vous ne devriez PAS investir du tout (et dans quels fonds vous devriez investir)

- 3 fonds communs de placement ELSS dans lesquels vous devez investir en 2021

- Pourquoi le fonds SBI Small and Mid Cap n'accepte pas de nouveaux investissements et les 3 meilleures options dans lesquelles investir

- Les avantages et les inconvénients d'un fonds commun de placement à croissance agressive

- Les meilleurs choix d'actions de James Glassman pour 2020

- Préparer sa retraite avec un fonds de cycle de vie

-

Investir dans la crypto

Investir dans la crypto Cest un fait que la crypto-monnaie continue daugmenter sa popularité partout dans le monde. Bien, êtes-vous intéressé à investir dans la crypto? Savez-vous comment acheter de la crypto ? Cet article p...

-

Qu'est-ce que le flux d'argent ?

Qu'est-ce que le flux d'argent ? Le flux monétaire est un indicateur technique utilisé pour évaluer le mouvement futur des prix en fonction de la demande et de loffreLoffre et la demandeLes lois de loffre et de la demande sont des co...

-

Comment calculer le taux de croissance EPS

Comment calculer le taux de croissance EPS Laugmentation du BPA est saine pour laction sous-jacente. Le bénéfice par action mesure le montant dargent quune entreprise gagne alloué par action. Le taux de croissance du bénéfice par action est u...

-

11 termes d'investissement que vous devez connaître

11 termes d'investissement que vous devez connaître Lorsquil sagit dinvestir, vous voulez vous assurer que vous êtes aussi informé que possible de tous les investissements que vous faites. Vous voulez également vous assurer que vous comprenez parfaitem...