Explication :que se passe-t-il lorsqu'une banque est mise en curatelle ?

La South African Reserve Bank a placé une petite banque – VBS Mutual Bank – sous curatelle. La décision était fondée sur la crainte que la banque soit confrontée à une crise de liquidité et puisse s'effondrer, dévorant les fonds des déposants. Certains ont critiqué la décision. Sibonelo Radebe de The Conversation Africa a demandé à Jannie Rossouw d'expliquer le processus.

Qu'est-ce que la curatelle ?

En termes simples, la curatelle d'une banque signifie que son conseil d'administration et sa direction générale sont démis de leurs fonctions. Un conservateur est nommé par la Banque de réserve sud-africaine en consultation avec le Trésor national et le ministre des Finances. Le conservateur prend en charge l'intégralité des fonctions de gestion de la banque dans le but de la réhabiliter.

La curatelle est déclenchée par des préoccupations concernant la gestion ou la viabilité financière de la banque. Par exemple, si le conseil d'administration ou la direction générale sont reconnus coupables de fraude, la banque centrale peut les révoquer et nommer un curateur pour gérer la banque jusqu'à la mise en place d'une nouvelle direction.

Les problèmes de viabilité financière peuvent déclencher une curatelle si une banque est confrontée à des problèmes de liquidité ou de solvabilité. C'est ce qui s'est passé chez VBS. La banque centrale était d'avis qu'elle était confrontée à une crise de liquidité - en d'autres termes, elle manquait de liquidités pour faire face à ses obligations, principalement le remboursement des acomptes.

Des problèmes de liquidité surviennent lorsque les dépôts bancaires sont retirés à un rythme plus rapide qu'ils ne peuvent être remplacés par de nouveaux dépôts. Il s'agit normalement d'un problème temporaire, car une banque qui fonctionne bien peut restaurer ses niveaux de liquidité en acceptant de nouveaux dépôts ou en réduisant ses activités de prêt.

Les banques peuvent également être confrontées à des problèmes de solvabilité. C'est différent d'un resserrement des liquidités :c'est quand une banque fait faillite parce que les prêts qu'elle a consentis ne peuvent pas être remboursés. En 2001, une banque sud-africaine, La Regal Treasury Bank est devenue insolvable.

Bien que la Banque de réserve sud-africaine puisse toujours nommer un curateur lorsqu'une banque rencontre des problèmes de solvabilité, les chances de guérison sont minces. Ce fut le cas de la Regal Treasury Bank qui fut placée sous curatelle mais jamais récupérée. Il a ensuite été liquidé.

Existe-t-il une alternative à la curatelle ?

L'alternative à la curatelle est la liquidation qui consiste à mettre fin aux opérations d'une banque.

Considérant que la curatelle vise avant tout à réhabiliter l'opération, la liquidation consiste à la fermer.

Si une banque ne peut pas tenir ses engagements (et qu'un curateur n'est pas nommé rapidement pour sauver la situation), il est susceptible de faire faillite et de se diriger directement vers la liquidation.

Une banque peut réémerger de la curatelle, mais pas de liquidation.

La Banque africaine est un exemple de réhabilitation réussie après la nomination d'un conservateur. Après avoir été placé sous curatelle en 2014, il est redevenu une opération saine. La curatelle dans cette affaire a permis de restaurer la confiance dans la banque.

Ceci est susceptible de s'appliquer dans le cas de VBS car il reste pleinement opérationnel. Dans le même temps, ses employés – mais pas les membres du conseil d'administration et la direction exécutive – sont protégés car ils ont toujours leur emploi. Ce ne serait pas le cas si la banque était forcée de fermer.

La curatelle était-elle la bonne réponse pour VBS ?

Oui, sans aucun doute. VBS est l'exemple parfait d'une banque sauvée de la liquidation par curatelle. Si la banque n'a pas été placée en curatelle, il aurait fallu le liquider et le forcer à fermer boutique. Cela aurait entraîné des pertes d'emplois.

La raison pour laquelle VBS a eu des problèmes est qu'il a pris des dépôts qu'il n'aurait pas dû. En tant que banque mutualiste, enregistré en vertu de la loi sur les banques mutuelles de 1993, il n'aurait pas dû accepter les dépôts des municipalités parce que la loi de 2003 sur la gestion des finances municipales l'interdit.

Seules les banques commerciales enregistrées conformément à la loi sur les banques de 1990 peuvent accepter des dépôts des municipalités. En recevant les dépôts des municipalités, VBS a enfreint une loi qui protège le financement des collectivités locales. La loi ne permet pas aux banques mutualistes d'accepter les dépôts municipaux. L'objectif est d'atténuer les risques tant pour la banque que pour les communes.

Recevoir des dépôts des municipalités entraînait également des problèmes de liquidité pour VBS. Comme l'a dit le gouverneur de la Banque de réserve sud-africaine :

Cela signifiait qu'il y avait un décalage entre les dépôts de la banque et son exposition aux prêts qu'elle accordait.

Une fois qu'il a été établi que VBS avait enfreint la loi, il a été ordonné de restituer les dépôts de la municipalité. Cela l'a mis encore plus sous pression du point de vue de la liquidité.

Le conseil d'administration et la direction générale de VBS sont responsables des problèmes de la banque et de sa curatelle. Ils ont manifestement manqué à leurs devoirs en acceptant les dépôts municipaux en premier lieu. Accepter ces dépôts était en violation flagrante de la loi - quelque chose que le conseil d'administration, la direction générale et le responsable de la conformité n'auraient jamais dû être d'accord. Ils devraient prendre le blâme pour la curatelle plutôt que d'essayer de blâmer les autres. Ils pourraient même devoir faire face à des accusations.

Heureusement, VBS est une très petite banque dans le paysage bancaire sud-africain et son impact est trop faible pour avoir déclenché une crise bancaire systémique. Il est également rassurant de noter le maintien dans l'emploi des membres du personnel de VBS Bank.

-

Qu'est-ce que le ratio de couverture ?

Le ratio de couverture est le ratio ou la valeur comparative de la couverture dune position ouverte par rapport à la position globale. Il sagit dune statistique importante de gestion des risques qui e

-

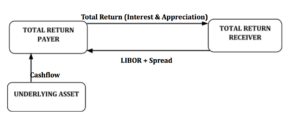

Qu'est-ce qu'un Total Return Swap (TRS) ?

Un Total Return Swap est un contrat entre deux parties qui échangent le rendement dun actif financierActifs financiersLes actifs financiers sont des actifs résultant daccords contractuels sur les flux

-

Projet de loi de secours COVID en danger,

À cause du cours Plus tôt cette semaine, Le Congrès sest ressaisi sur le problème sans doute le plus urgent du pays et a adopté un projet de loi de secours pour lutter contre les effets du COVID-1

-

Qu'est-ce que la qualité de l'inventaire ?

Linventaire fait référence à tous les biens et matériaux détenus par une entreprise dans le but de les vendre à profit ou pour être utilisés dans le processus de production de produits finis. Dans lin

bancaire

- Qu'est-il arrivé au prix du Bitcoin? La vérité derrière les grosses bulles et les crashs

- Pourquoi des entreprises comme Wells Fargo ignorent leurs dénonciateurs – à leurs risques et périls

- Trois étapes simples pour réparer nos banques

- Cinq obstacles que la blockchain rencontre pour révolutionner le secteur bancaire

- La commission royale montre que les prêteurs bancaires ne « font » pas l'agriculture,

- Revue GO2bank [2021] :Banque mobile simplifiée sans frais cachés

-

Ce que le bruit fait à nos appétits

Ce que le bruit fait à nos appétits Repas en salle en public, tu te souviens de ça ? Si les restaurants semblent être un lointain vestige de lère pré-COVID, ils pourraient commencer à sembler meilleurs quils ne létaient vraiment. Mais n...

-

Qu'est-ce qu'une preuve dans un audit?

Qu'est-ce qu'une preuve dans un audit? Les éléments probants dun audit sont des informations qui sont collectées et requises dans le cadre de lexamen des transactions financières dune entité, soldes, et des contrôles internes pour certifie...

-

Qualité contre merde :pourquoi j'ai acheté un pyjama à 80 $

Qualité contre merde :pourquoi j'ai acheté un pyjama à 80 $ Hier, Jai dépensé 80 $ pour une paire de bas de pyjama. (Ou, comme lappelle lentreprise, Bas de salon de guide dAlaska.) Dun côté, cela ressemble à une somme folle à dépenser en vêtements de nuit. D...

-

Un investisseur milliardaire met en garde contre un crash crypto inévitable

Un investisseur milliardaire met en garde contre un crash crypto inévitable Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...