Cinq obstacles que la blockchain rencontre pour révolutionner le secteur bancaire

La blockchain est présentée comme la prochaine étape de la révolution numérique, une technologie qui changera chaque industrie de la musique aux déchets. Quand il s'agit d'argent, cela va bien au-delà du bitcoin. Les universitaires ont affirmé que cela « ferait au système financier ce qu'Internet a fait aux médias ».

Il existe de nombreuses versions de blockchains publiques, mais la majorité d'entre eux partagent un principe de base :ils offrent un infrastructure décentralisée pour maintenir une « version unique de la vérité », enregistrer toutes les modifications apportées à la base de données blockchain depuis sa création.

Les enthousiastes prédisent que la technologie éliminera la nécessité pour les banques d'agir en tant qu'intermédiaires. Que nous achetions nos courses en ligne, payer un service via notre téléphone mobile, ou transférer des fonds à l'étranger, les transactions seront presque immédiatement enregistrées sur le grand livre distribué de la blockchain, plutôt que d'attendre quelques jours pour qu'il s'enregistre sur notre compte car les banques se contactent sur un système inventé dans les années 1970.

De nombreuses banques et fintechs ont commencé à expérimenter la blockchain en 2015 – essayant de capitaliser sur la vitesse et la transparence qu'elle offre. Mais quatre ans plus tard, l'idée que la blockchain supprimera les banques en tant qu'intermédiaires dans notre système de paiement semble encore loin. C'est parce qu'il y a cinq défis de base que la technologie doit surmonter si elle doit être acceptée dans le cadre du système financier.

1. Gouvernance

La force de la blockchain est qu'elle n'a pas d'autorité centrale, mais c'est aussi une faiblesse. Qui prend les décisions sur le fonctionnement de la technologie ou sur le moment où elle doit être mise à jour ?

Si Microsoft Windows a besoin d'une mise à jour, Microsoft décidera de cela et enverra une mise à jour. Mais sans décideur central, les décisions concernant les mises à jour dans le monde de la blockchain deviennent lentes et dysfonctionnelles.

Les blockchains publiques fonctionnent davantage comme des communautés. Il n'existe aucun moyen systématique de décider des mises à jour ou des améliorations. Au lieu de cela, ils se produisent à travers d'énormes débats entre les participants de l'écosystème, avec des groupes se disputant sur des questions comme la longueur d'un bloc, le nombre de transactions qu'il doit contenir et à quelle vitesse elles doivent être enchaînées. Souvent, il n'y a pas de solution à ces débats, sans aucun moyen d'organiser ces communautés et de prendre des décisions.

Parfois, cela peut entraîner une scission. C'est ce qui s'est passé en 2016 lorsque 3,6 millions d'éthers (équivalant à environ 60 millions de dollars américains à l'époque) ont été volés sur le réseau de crypto-monnaie ethereum. Le fondateur Vitalik Buterin a accepté de « dénouer le vol » en créant une nouvelle version de la blockchain et du jeton respectif. Ce « hard fork » a permis aux gens de récupérer leurs fonds, mais une partie de la communauté a estimé que cela allait à l'encontre des principes de la blockchain et a donc continué à utiliser le «vieux ethereum», maintenant connu sous le nom d'ethereum classique.

Les blockchains n'ont pas encore compris comment gouverner efficacement. Souvent, des mécanismes de vote à la majorité simple sont utilisés pour prendre des décisions, ce qui signifie que les problèmes sont vulnérables aux lobbyistes ou aux contributeurs particulièrement actifs prenant le contrôle.

2 Évolutivité

Malgré la popularité de la blockchain, il est encore à très petite échelle par rapport aux paiements électroniques courants. À l'heure actuelle, la blockchain de bitcoin fait 2, 000 transactions toutes les dix minutes, alors que Visa en gère plus de 65, 000 messages de transaction chaque seconde, et SWIFT – le système de messagerie mondial utilisé par les banques et les institutions financières pour transférer des paiements – traite environ 24 millions de messages par jour.

Le « débat sur la taille des blocs » sur le nombre de transactions que chaque bloc d'une blockchain doit gérer fait rage depuis les premiers jours du bitcoin en 2009. Cela doit être résolu pour que les plateformes de blockchain deviennent suffisamment importantes pour faire partie de la plomberie financière mondiale.

3. Normes

Différentes blockchains organisent les informations de multiples façons. Cela signifie que transmettre des informations de l'un à l'autre n'est pas toujours facile.

Il n'y a pas de disposition universelle convenue de la structure des données de transaction. Dans un paiement financier, un bloc contiendra le nom de la personne ou de l'entreprise, Information sur le compte, Paiement, l'adresse de l'emplacement et tout autre facteur pertinent. Mais les crypto-monnaies le font toutes différemment, il serait donc difficile de passer d'une monnaie à une autre. Ils doivent créer des normes pour les informations qu'elles contiennent et la façon dont elles sont systématiquement présentées.

Qui devrait créer ces normes, bien que? Il faut qu'un organe prenne les devants et qu'un consensus général s'impose, comme l'Internet Engineering Task Force (IETF) l'a fait pour Internet.

4. Responsabilité

Il n'y a aucune responsabilité pour les plates-formes lorsque les choses tournent mal pour le moment. Par exemple, en 2017, L'échange de devises numérique canadien QuadrigaCX a annoncé qu'une erreur informatique avait entraîné des pertes d'éther d'une valeur de 14 millions de dollars américains.

L'éther était piégé dans le système Ethereum, mais la communauté Ethereum a décidé de ne prendre aucune mesure pour le récupérer et QuadrigaCX a donc dû avaler la perte afin qu'aucun solde client ne soit affecté.

Sûrement, la responsabilité devra être éclaircie avant que le public puisse faire confiance aux blockchains avec leur argent. Pour ça, nous avons besoin de plus de réglementation dans l'espace de la crypto et de la blockchain en général.

5. Transparence et identité

Les paiements Blockchain signifient que tous les utilisateurs peuvent voir toutes les transactions, ce qui les rend faciles à auditer et à tracer. Les utilisateurs sont pseudo-anonymes, en ce qu'ils ne sont pas obligés de s'identifier de quelque manière que ce soit, mais ils peuvent toujours être tracés grâce à leur adresse alphanumérique et à l'utilisation de jetons sur le réseau. Cette transparence fait partie de la force de la blockchain. Cela signifie que les autres utilisateurs peuvent voir la quantité de bitcoins allant d'une adresse à une autre, mais aucun nom n'est lié à cette adresse.

Le système actuel, RAPIDE, est une infrastructure de réseau privé. Il est considéré comme sûr et résilient, permettant l'accès uniquement aux utilisateurs qui sont pleinement identifiés et vérifiés en tant qu'entités juridiques dans le secteur financier. Finalement, L'absence de cadre d'identification de la blockchain sera problématique pour de nombreux utilisateurs et investisseurs car il s'agit d'une prémisse fondamentale sur laquelle le système financier est construit.

Jusqu'à ce que ces problèmes soient résolus, il est difficile de voir les blockchains publiques (et dans une certaine mesure privées) devenir le nouveau socle de notre système financier.

-

Pourquoi le coût de la vie continue-t-il d'augmenter ?

Selon des reportages récents, le coût de la vie est en hausse partout aux États-Unis, y compris à Tulsa, Oklahoma. Bien que cette ville populaire ait un coût de la vie légèrement inférieur à celui d

-

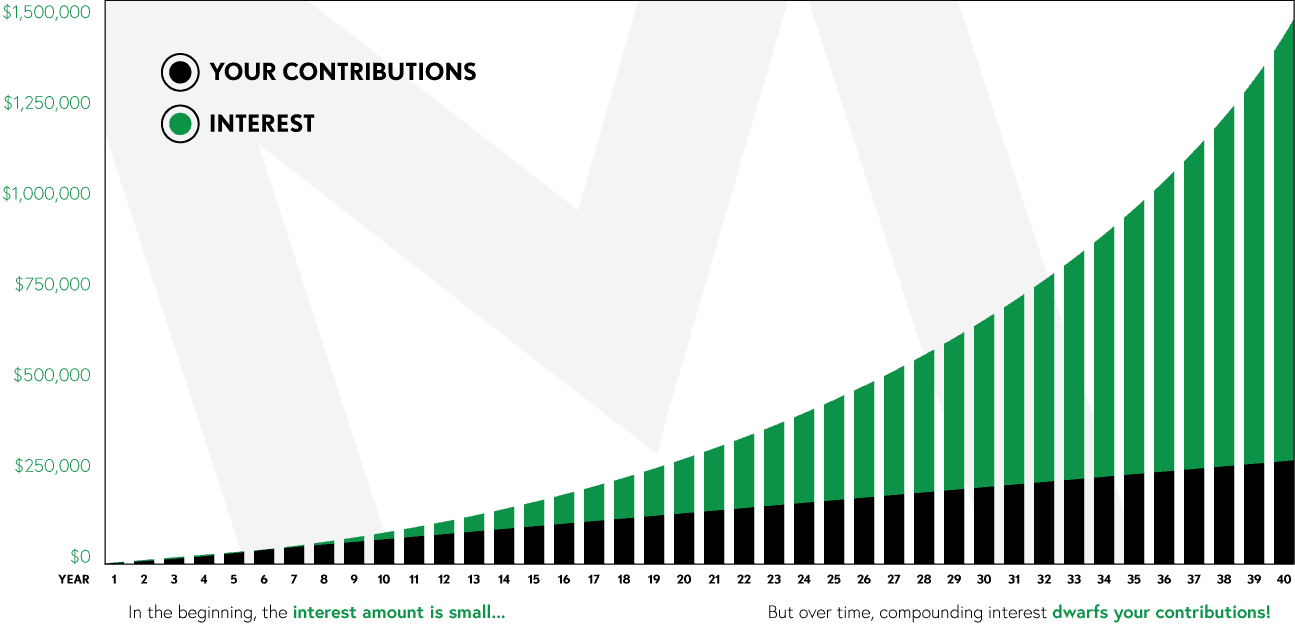

Qu'est-ce que l'intérêt composé ?

Albert Einstein a fait référence à lintérêt composé à la fois comme la huitième merveille du monde et la force la plus puissante de lunivers. Pourtant, de nombreux investisseurs entrent en bourse sa

-

Créer une chaîne YouTube :combien gagnent les YouTubers ?

Si vous êtes intéressé par la construction dune activité secondaire, une chaîne YouTube pourrait être une idée amusante. Bien sûr, faire des vidéos YouTube peut sembler amusant. Mais si vous souhaitez

-

Aperçu sur le trading Forex

Si vous envisagez de commencer le trading forex, vous recherchez certainement des informations relatives au trading forex. Alors là tu as atterri au mieux car en bas, Je partage les choses importantes

bancaire

- Qu'est-ce qui retient la blockchain?

- Un nouveau pacte avec le capitalisme nécessite une révolution de la politique et des marchés

- Les marchés sont en sourdine après le référendum en Italie, mais l'instabilité mijote sous la surface

- L'interdiction de Twitter nuira au Nigeria en tant que destination d'investissement technologique

- Le public devrait être « choqué,

- Pourquoi des entreprises comme Wells Fargo ignorent leurs dénonciateurs – à leurs risques et périls

-

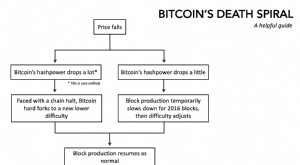

Ajustement de la difficulté et le mythe de la spirale de la mort minière

Ajustement de la difficulté et le mythe de la spirale de la mort minière Logiquement parlant, Il ny a pas de prix auquel les coûts miniers cassent la crypto La spirale de la mort minière est un mythe. Il ny a pas de « prix plancher de minage » (un prix auquel une crypto ...

-

6 signes que vous faites tous les bons mouvements d'argent

6 signes que vous faites tous les bons mouvements d'argent Vous avez travaillé dur pour accumuler vos économies, payer vos factures de carte de crédit, et augmentez votre pointage de crédit. Mais comment savez-vous que ce travail acharné porte ses fruits ? ...

-

Où trouver des fonds d'urgence lorsque vous n'avez pas de fonds d'urgence

Où trouver des fonds d'urgence lorsque vous n'avez pas de fonds d'urgence Létablissement dun fonds durgence est la première et la plus importante étape pour prendre le contrôle de vos finances. Ce fonds vous permet de surmonter une crise financière, quil sagisse dune grosse...

-

Comment créer un plan d'épargne personnel

Comment créer un plan d'épargne personnel Élaborer un plan pour économiser de largent peut vous aider à atteindre vos objectifs. Les experts financiers encouragent souvent les gens à se payer dabord pour se constituer une épargne. Cela signi...