Qu'est-ce qu'une preuve dans un audit?

Les éléments probants d'un audit sont des informations qui sont collectées et requises dans le cadre de l'examen des transactions financières d'une entité, soldes, et des contrôles internes pour certifier que les états financiers sont fidèlement représentés.

Les preuves sont utilisées par les auditeurs et les experts-comptables agréés (CPA)CPA vs CFA®Lorsque vous envisagez une carrière dans la finance d'entreprise ou les marchés des capitaux, vous entendrez souvent des gens demander :« Dois-je obtenir un CPA ou un CFA ? » et « Qu'est-ce qui est mieux ? » Dans cet article, nous décrirons les similitudes et les différences entre les titres de CPA et de CFA et nous essaierons de vous orienter dans la bonne direction pour déterminer si un audit aboutit à une opinion sans réserve ou sans réserve. Une opinion sans réserve signifie que l'auditeur a trouvé l'assurance raisonnable que les états comptables d'une entité ne contiennent pas d'anomalies significatives.

L'audit expliqué

L'audit est le processus de vérification et de vérification des états financiers d'une entité pour s'assurer de leur exactitude et de leur sincérité. Les transactions enregistrées dans les registres financiers d'une entité doivent être une représentation fidèle de la situation financière et des opérations réelles de l'entité.

Les états financiers sont générés en interne au sein d'une entreprise. Le processus introduit un niveau de risque de manipulation ou de comportement frauduleux de la part d'initiés qui peuvent modifier les informations lors de la préparation des états financiers. L'audit est un processus essentiel qui garantit l'absence de manipulation ou de comportement frauduleux.

Les audits sont également importants pour s'assurer qu'une entité se conforme aux normes comptables pertinentes, que ce soit les Normes internationales d'information financière (IFRS)Normes IFRSLes normes IFRS sont des Normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier, Principes comptables généralement reconnus (PCGR), ou d'autres normes comptables applicables.

Les sociétés ouvertes sont tenues de fournir périodiquement des états financiers entièrement vérifiés aux propriétaires et aux actionnaires. Par conséquent, l'audit est important pour maintenir la transparence et l'exactitude des registres financiers afin de protéger les actionnaires.

Éléments probants dans un audit expliqués

Les éléments probants d'un audit protègent les investisseurs en permettant aux auditeurs d'émettre des transparent, et des rapports d'audit indépendants. Aux États-Unis, le Public Company Accounting Oversight Board (PCAOB) a créé la loi Sarbanes-Oxley de 2002Sarbanes Oxley ActLa loi Sarbanes-Oxley est une loi fédérale américaine qui vise à protéger les investisseurs en rendant les divulgations des entreprises plus fiables et plus précises. pour imposer un audit approprié et en réponse au scandale Enron/Arthur Andersen.

Dans le scandale Enron, des milliards de dollars de dettes ont été cachés en utilisant plusieurs échappatoires comptables. Les commissaires aux comptes, Arthur Andersen, a permis au comportement frauduleux de se produire.

La preuve est un aspect très important de l'audit. Les états financiers peuvent facilement être inexacts. Il est exigé par les auditeurs de vérifier la véracité des documents financiers.

Les preuves apportent un soutien et vérifient les informations financières fournies par les membres internes d'une entité, comme les équipes de direction et de finance interne. D'autre part, les preuves peuvent contredire les informations fournies par les membres internes, et c'est une indication d'erreurs ou de fraude.

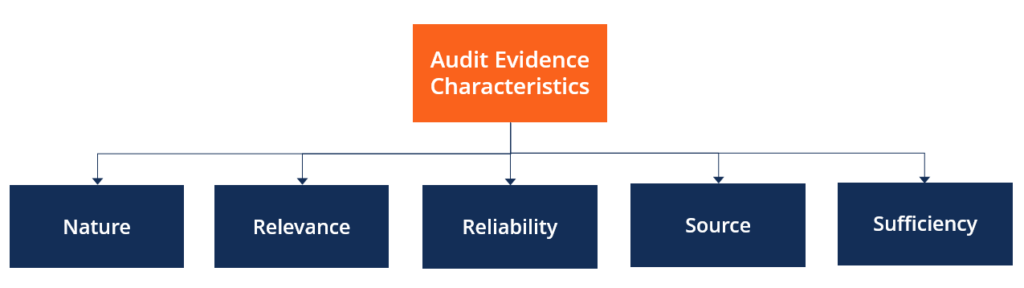

Caractéristiques des éléments probants dans un audit

Les éléments probants dans un audit nécessitent quelques caractéristiques pour être considérés comme valides. Les caractéristiques sont les suivantes :

- La nature fait référence au type d'information reçue. Il peut être reçu sous de nombreuses formes – présentations, oralement, ou par le biais d'enregistrements physiques.

- Pertinence fait référence à la pertinence de l'information pour donner une opinion.

- Fiabilité fait référence à la détermination de la fiabilité ou de la fiabilité du matériel pour se faire une opinion. La source de l'information doit être prise en compte.

- La source fait référence au fait que les preuves comptables ont été obtenues directement de la société auditée ou d'une source externe. Les informations de source externe sont préférables car elles sont moins sujettes à manipulation que les informations de source interne.

- Suffisance fait référence à la question de savoir si les informations fournies sont suffisantes pour donner une opinion ou porter un jugement précis.

Exemples de preuves dans un audit

Les preuves d'un audit sont collectées pour compléter le processus d'audit. Voici quelques exemples :

- Relevés bancairesRelevé bancaireUn relevé bancaire est un document financier qui récapitule l'activité du titulaire du compte, généralement préparé à la fin de chaque mois.

- comptes bancaires

- Enregistrements de transactions

- Comptes de gestion

- Paie

- Factures de facturation

- Reçus

- Inventaire

La compilation des éléments de preuve est utilisée pour conclure si les états financiers ont été présentés avec exactitude.

Preuve dans un exemple d'audit

Prenons l'exemple d'une entreprise qui a fait appel aux services d'audit d'un cabinet de services professionnels pour auditer ses états financiers pour un exercice. La société a préparé ses états financiers et s'en remettra au cabinet de services professionnels pour fournir une opinion juste.

Le cabinet de services professionnels demandera des informations sur les revenus de l'entreprise, dépenses, et les soldes bancaires. Pour compiler des informations précises et fiables, l'équipe d'audit demande tous les justificatifs de vente, factures, et un examen physique des stocks.

Tous les relevés bancaires et soldes sont également collectés auprès de la banque de l'entreprise. Toutes les informations sont considérées comme des éléments probants pour le processus d'audit.

Lectures connexes

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- États financiers vérifiésÉtats financiers vérifiésLes entreprises publiques sont tenues par la loi de s'assurer que leurs états financiers sont vérifiés par un CPA enregistré. Le but de la

- Normes IFRSNormes IFRSLes normes IFRS sont des Normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier

- Principaux scandales comptablesPrincipaux scandales comptablesLes deux dernières décennies ont vu certains des pires scandales comptables de l'histoire. Des milliards de dollars ont été perdus à la suite de ces catastrophes financières. Dans ce

- Comptabilité vaudouComptabilité vaudou« Comptabilité vaudou » est un terme d'argot qui décrit un système par lequel les bénéfices d'une entreprise peuvent être gonflés. Sans scrupules et/ou carrément illégal

-

Comment se préparer à un audit

Les entreprises doivent apprendre à se préparer à un audit. Faire vérifier les dossiers financiers peut être stressant. Cependant, la préparation et la planification peuvent vous aider à réaliser un a

-

10 meilleures sociétés de refinancement hypothécaire

Le refinancement de votre prêt hypothécaire est une mesure que vous pouvez prendre pour réduire vos dépenses mensuelles. En réalité, en faisant appel à une entreprise pour refinancer votre hypothèque,

-

Qu'est-ce qu'un compte courant à intérêt et dois-je en obtenir un ?

Vous pouvez considérer un compte courant comme le cheval de bataille des comptes financiers. Cest le compte que la plupart des gens utilisent pour stocker le revenu de leurs chèques de paie et utili

-

Qu'est-ce qu'un filtre de stock ?

Un filtre dactions est un instrument utilisé par les investisseurs et les commerçants pour séparer les actions en fonction de paramètres définis. Il offre à ses utilisateurs le choix de sélectionner d

Comptabilité

-

4 comportements qui mettent votre sécurité financière en danger

4 comportements qui mettent votre sécurité financière en danger Dépensez-vous constamment plus que vous ne gagnez ? Allez-vous faire du shopping pour célébrer une augmentation ou pour apaiser votre déception de ne pas obtenir de promotion ? Peut-être que vous char...

-

Un influenceur des finances personnelles partage 5 conseils pour constituer votre fonds d'urgence pendant une pandémie

Un influenceur des finances personnelles partage 5 conseils pour constituer votre fonds d'urgence pendant une pandémie Créer un fonds durgence peut ne pas sembler la chose la plus excitante, mais cest quelque chose que tout le monde devrait faire une priorité. Les urgences sont généralement inattendues, cest pourquo...

-

Des façons amusantes de donner de l'argent en cadeau

Des façons amusantes de donner de l'argent en cadeau Billets verts Il y a des moments où donner de largent au lieu dun cadeau est plus pratique. Par exemple, de nombreuses personnes choisissent de donner de largent comme cadeau de remise des diplômes a...

-

Betterment vs Wealthfront :qu'est-ce qui vous convient le mieux ?

Betterment et Wealthfront sont deux des meilleurs robo-conseillers indépendants, alors quand les gens parlent de robo-conseillers, ils désignent souvent lun de ces deux dirigeants. Chacun offre une to...