Comment une personne au début de la vingtaine devrait-elle investir son argent ?

Les années vingt sont le moment où vous commencez à comprendre l'importance de l'épargne, investissement, et revient. C'est l'âge où vous commencez à avoir la liberté financière et vous commencez lentement à prendre la responsabilité de votre propre vie.

Alors, si vous avez des économies en main, quelle est la meilleure façon d'investir et où ? Il n'y a pas de règle particulière qui convienne à toutes les stratégies d'investissement pour un investisseur amateur.

En regardant la tendance du marché aujourd'hui, Les fonds communs de placement sont l'une des meilleures opportunités d'investissement pour une personne au début de la vingtaine. Vous pouvez profiter du marché des capitaux pour créer de la richesse. Plus vous commencez tôt, mieux c'est.

Importance d'investir tôt

Le mot 'investissement' ça fait peur, mais c'est la seule façon de bâtir une base financière solide. Vous devriez commencer à investir pour deux grandes raisons :

- +Pour générer de la richesse pour votre avenir

- +Pour pouvoir économiser de l'impôt en investissant dans des dispositifs d'économie d'impôt

Vous pouvez commencer par des investissements en actions car ils offrent les rendements les plus élevés. Dans la vingtaine, vous êtes en mesure de prendre plus de risques en raison de l'horizon long des investissements.

Non pas que vous deviez investir une grosse somme, vous pouvez commencer à investir dans des fonds communs de placement avec seulement Rs. 500 par mois et créer de la richesse au fil du temps. Les fonds communs de placement donnent toujours de meilleurs rendements sur une durée plus longue.

Comment économiser de l'impôt

En vertu de l'article 80c de la Loi de l'impôt sur le revenu de 1961, il existe une variété d'instruments d'économie d'impôt disponibles sur le marché qui vous permettent d'économiser des impôts jusqu'à Rs 1, 50, 000 par an.

Vous pouvez commencer à investir dans l'un des programmes, comme la Caisse Publique de Prévoyance (PPF), Régime National de Pensions (NPS), Plans d'Épargne en Actions (ELSS) de fonds communs de placement, etc.

Les plans d'épargne liés aux capitaux propres sont une excellente option pour les jeunes car le montant minimum d'investissement est de Rs. 500. Mais si vous pouvez investir un montant de Rs.1000 par mois via les SIP, vous pouvez également obtenir des retours lucratifs.

ELSS a donné des rendements supérieurs par rapport à NSC, PPF et dépôts bancaires à terme. Il vous permet de constituer votre patrimoine par des investissements en actions sur une longue période.

Pourquoi les fonds communs de placement sont les meilleurs pour les jeunes investisseurs

Simplicité:

Certains investissements financiers peuvent être difficiles à comprendre, mais les fonds communs de placement sont faciles à rechercher et à acheter, ils font donc de bons choix pour les jeunes investisseurs.

Diversification:

Étant donné que les fonds communs de placement détiennent de nombreux titres, tels que des actions et/ou des obligations, il est possible de diversifier l'argent. Vous pouvez également investir dans plusieurs fonds en divisant votre épargne.

Accessibilité:

Peu d'argent ou de compétences financières sont nécessaires pour acheter des fonds communs de placement. Il existe de nombreux fonds à faible coût pour commencer.

Aussi, il existe des sites Web authentiques comme Groww qui vous aident à acheter des fonds communs de placement sans courtier. Il vous suffit d'ouvrir un compte dans Groww et de bénéficier de toute l'aide et des conseils en ligne.

Choses à vérifier avant d'investir dans les MF (fonds communs de placement)

Les jeunes investisseurs ont un avantage supplémentaire car ils peuvent rester sur le marché plus longtemps et faire des investissements moins risqués.

Voici 5 choses qu'un jeune investisseur doit garder à l'esprit avant d'investir dans des FM :

Définir un objectif

Il est toujours bon d'investir avec un objectif en tête. Par example, investir de l'argent vers un objectif financier comme la planification d'un mariage, éducation des enfants ou vacances. Cela vous aidera à déterminer le montant de l'épargne pour votre objectif financier à long terme.

Période de détention

Avant d'investir, vous devez vous renseigner sur la durée de détention des différentes catégories d'OPCVM, comme un fonds liquide, fonds de dette, fonds d'actions, fonds hybride, etc.

Connaissez votre fonds

Chaque catégorie d'un fonds a ses propres risques et avantages qui sont associés en fonction de la période de détention. Aussi, vous devez découvrir les répercussions, si vous ne parvenez parfois pas à investir selon l'horizon temporel de référence.

Avantages fiscaux du SIP

Vérifiez si le FCP dans lequel vous investissez est un fonds ELSS.

Un fonds ELSS est un fonds commun de placement qui vous offre des avantages fiscaux en vertu de l'article 80C. Si vous avez besoin d'avantages fiscaux, c'est une excellente option.

Si vous n'avez pas besoin d'avantages fiscaux, il est préférable d'investir dans des fonds communs de placement qui ne sont pas des fonds ELSS.

En effet, les fonds ELSS ont une période de blocage de 3 ans.

Risque du marché

Les fonds communs de placement sont considérés comme une avenue d'investissement sûre, principalement parce qu'il est réglementé par SEBI. Cela implique que chaque entreprise doit maintenir une valeur nette minimale pour créer une AMC.

Pourtant, l'investissement effectué dans l'un des fonds communs de placement est soumis au risque de marché. Donc, vous devez lire et comprendre le schéma à fond, avant de faire un investissement.

Vous voulez creuser plus profondément ?

Ça sonne bien jusqu'à présent ? De toute évidence, vous voudriez en savoir plus. Se renseigner sur les fonds communs de placement est très – beaucoup plus facile que d'apprendre la plupart des autres options de placement qui offrent des rendements aussi élevés. Passez par ce lien pour mieux comprendre :Mutual Fund for Beginners.

Conclusion

Commencez petit mais commencez maintenant !

Bon investissement !

Avis de non-responsabilité :les opinions exprimées ici sont celles de l'auteur et ne reflètent pas celles de Groww.

-

Combien investir dans des fonds communs de placement pour gagner 1 crore ?

Tout en recherchant des options dinvestissement pour atteindre un montant particulier, il y a plusieurs questions que vous devez vous poser. Premièrement, Décidez du délai dans lequel vous souhaitez a

-

Comment investir de l'argent dans la vingtaine

Ladulte est difficile. Si vous êtes dans la vingtaine, vous pourriez vous retrouver à essayer de jongler avec un certain nombre de responsabilités financières :prêts étudiants, loyer, frais médicaux,

Fonds d'investissement public

- Comment investir dans des fonds communs de placement et minimiser les risques

- Comment fonctionnent les fonds communs de placement?

- Comment investir dans des fonds communs de placement

- Comment investir dans des fonds communs de placement en 2021

- Comment investir dans des actions américaines via des fonds communs de placement ?

- Pourquoi NRI devrait investir dans des fonds communs de placement en Inde

- Comment investir 100 RS dans des fonds communs de placement

- Quelle part de votre salaire devriez-vous investir dans des fonds communs de placement ?

- Comment investir dans des fonds communs de placement directs

-

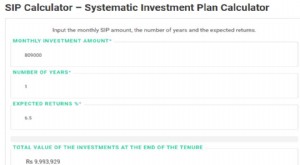

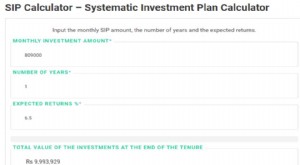

Existe-t-il un montant SIP idéal pour investir dans des fonds communs de placement et combien de temps devriez-vous y investir ?

Existe-t-il un montant SIP idéal pour investir dans des fonds communs de placement et combien de temps devriez-vous y investir ? Dans la vie, soit largent te contrôle, ou vous contrôlez largent. Si largent te contrôle, il contrôle par la suite votre vie, liberté, rêves, et presque tout. Mais est-ce ce que vous voulez ? Si...

-

Combien investir dans des fonds communs de placement pour gagner 1 crore ?

Combien investir dans des fonds communs de placement pour gagner 1 crore ? Tout en recherchant des options dinvestissement pour atteindre un montant particulier, il y a plusieurs questions que vous devez vous poser. Premièrement, Décidez du délai dans lequel vous souhaitez a...