Ratio de levier de niveau 1

Qu'est-ce que le ratio de levier de niveau 1 ?

Le ratio de levier Tier 1 mesure le capital de base d'une banque par rapport à son actif total. Le ratio examine spécifiquement les fonds propres de catégorie 1 pour juger de l'effet de levier d'une banque sur la base de ses actifs. Les fonds propres de catégorie 1 sont les actifs qui peuvent être facilement liquidés si une banque a besoin de fonds propres en cas de crise financière. Le ratio de levier Tier 1 est donc une mesure de la santé financière à court terme d'une banque.

Le ratio de levier Tier 1 est fréquemment utilisé par les régulateurs pour garantir l'adéquation des fonds propres des banques et pour imposer des contraintes sur la mesure dans laquelle une société financière peut tirer parti de ses fonds propres.

Points clés à retenir

- Le ratio de levier Tier 1 compare le capital Tier 1 d'une banque à ses actifs totaux pour évaluer l'effet de levier d'une banque.

- Le ratio Tier 1 est utilisé par les régulateurs bancaires pour s'assurer que les banques disposent de suffisamment de liquidités pour répondre à certains tests de résistance requis.

- Un ratio supérieur à 5 % est considéré comme un indicateur de la solidité financière d'une banque.

Ratio de levier de niveau 1

La formule du ratio de levier de niveau 1 est :

Tier 1 Leverage Ratio=Actifs ConsolidésTier 1 Capital×100où :Tier 1 Capital=Common equity, des bénéfices non répartis, réserves, plus certains autres instruments

Comment calculer le ratio de levier de niveau 1

- Le capital Tier 1 de la banque est placé au numérateur du ratio de levier. Les fonds propres de catégorie 1 représentent les fonds propres ordinaires d'une banque, des bénéfices non répartis, réserves, et certains instruments à dividendes discrétionnaires et sans échéance.

- Le total des actifs consolidés de la banque pour la période est placé au dénominateur de la formule, qui est généralement rapporté sur le rapport trimestriel ou annuel des résultats d'une banque.

- Divisez le capital de niveau 1 de la banque par le total des actifs consolidés pour obtenir le ratio de levier de niveau 1. Multipliez le résultat par 100 pour convertir le nombre en pourcentage.

Que vous dit le ratio de levier Tier 1 ?

Le ratio de levier Tier 1 a été introduit par les accords de Bâle III, un traité bancaire international de réglementation proposé par le Comité de Bâle sur le contrôle bancaire en 2009. Le ratio utilise des fonds propres de catégorie 1 pour évaluer l'effet de levier d'une banque par rapport à ses actifs globaux. Plus le ratio de levier Tier 1 est élevé, plus la probabilité que la banque puisse résister à un choc négatif sur son bilan est élevée.

Composantes du ratio de levier de niveau 1

Le capital de catégorie 1 est le capital de base d'une banque selon Bâle III et se compose du capital le plus stable et le plus liquide ainsi que le plus efficace pour absorber les pertes en cas de crise ou de ralentissement financier.

Le dénominateur du ratio de levier Tier 1 est le total des expositions d'une banque, qui comprennent ses actifs consolidés, exposition aux dérivés, et certaines expositions hors bilan. Bâle III oblige les banques à inclure les expositions hors bilan, tels que les engagements de prêt à des tiers, lettres de crédit stand-by (SLOC), acceptations, et les lettres de crédit commerciales.

Exigences de ratio de levier de niveau 1

Bâle III a établi une exigence minimale de 3 % pour le ratio de levier Tier 1, alors qu'elle laissait ouverte la possibilité d'augmenter ce seuil pour certaines institutions financières systématiquement importantes.

En 2014, la Réserve fédérale, le Bureau du contrôleur de la monnaie (OCC), et la Federal Deposit Insurance Corporation (FDIC) a publié des règles de fonds propres réglementaires qui imposaient des ratios de levier plus élevés pour les banques de certaines tailles à compter du 1er janvier. 2018. Les holdings bancaires avec plus de 700 milliards de dollars d'actifs totaux consolidés ou plus de 10 000 milliards de dollars d'actifs sous gestion doivent maintenir un coussin supplémentaire de 2 %, portant leurs ratios de levier Tier 1 minimum à 5%.

En outre, si un établissement de dépôt assuré est couvert par un cadre de mesures correctives, ce qui signifie qu'il a démontré des insuffisances en capital dans le passé, il doit démontrer un ratio de levier Tier 1 d'au moins 6 % pour être considéré comme bien capitalisé.

Exemple concret du ratio de levier de niveau 1

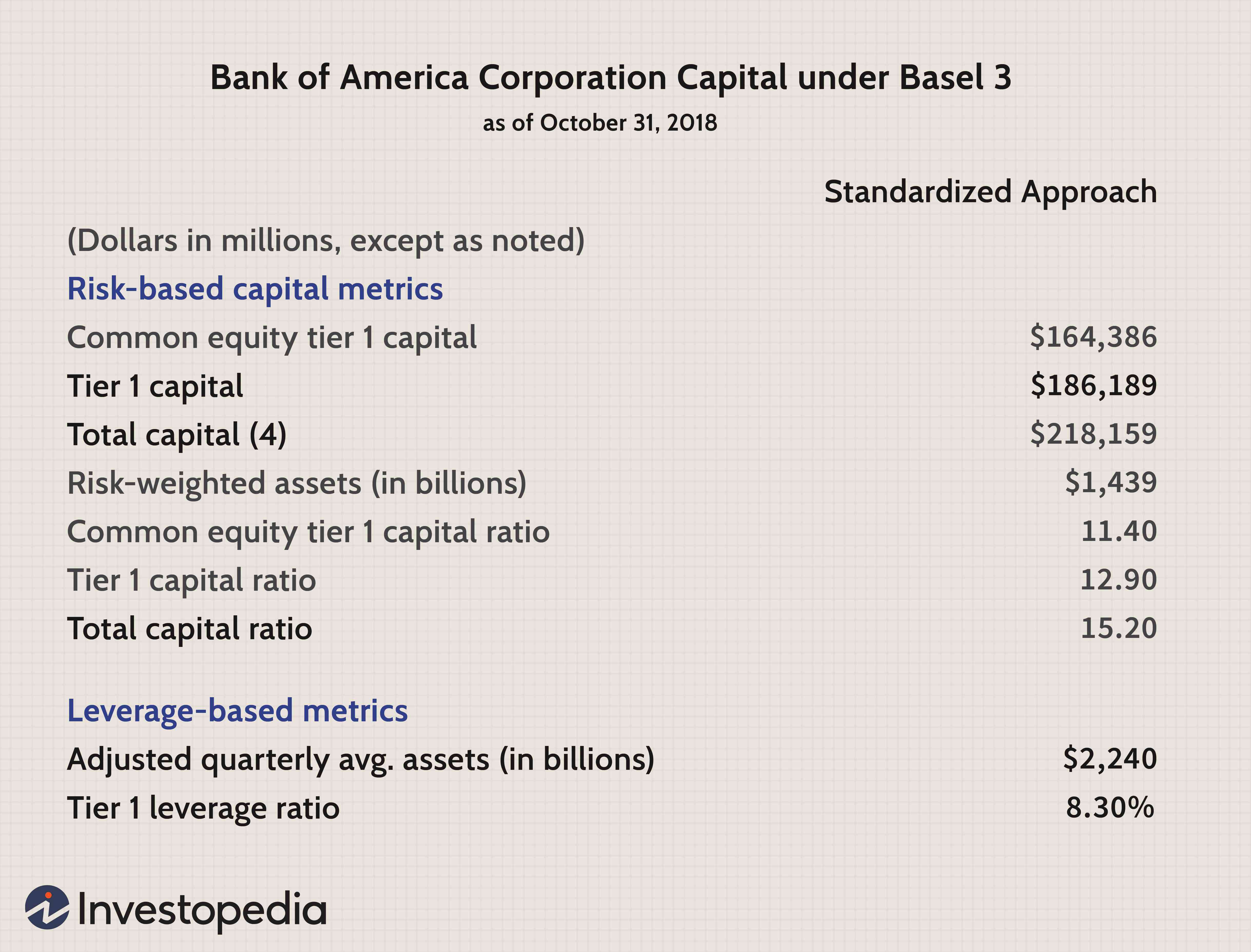

Vous trouverez ci-dessous les ratios de capital tirés des états financiers de Bank of America Corporation (BAC) tels que rapportés dans le rapport sur les résultats du troisième trimestre de la banque le 31 octobre. 2018.

- Surlignés en jaune au bas du tableau, un ratio de levier Tier 1 de 8,3 % sur la période a été communiqué par la banque.

- Nous pouvons calculer le ratio en prenant le capital total de catégorie 1 de 186 $, 189 milliards (surlignés en vert) et divisez-le par l'actif total de la banque de 2 240 milliards de dollars (surlignés en bleu).

- Le calcul est le suivant : 2,240 billions de dollars 186 $, 189 milliards×100=8,3%

- Le ratio de levier Tier 1 de Bank of America de 8,3% était bien supérieur à l'exigence de 5% par les régulateurs.

Image de Sabrina Jiang © Investopedia 2020

La différence entre le ratio de levier Tier 1 et le ratio de capital Tier 1

Le ratio de fonds propres de catégorie 1 est le ratio des fonds propres de base de catégorie 1 d'une banque, c'est-à-dire ses fonds propres et ses réserves déclarées — à son actif total pondéré en fonction des risques. Il s'agit d'une mesure clé de la solidité financière d'une banque qui a été adoptée dans le cadre de l'Accord de Bâle III sur la réglementation bancaire.

Le ratio de fonds propres Tier 1 mesure les fonds propres de base d'une banque par rapport à ses actifs totaux pondérés en fonction des risques, qui comprennent tous les actifs détenus par la banque qui sont systématiquement pondérés en fonction du risque de crédit. Le ratio de levier Tier 1 mesure le capital de base d'une banque par rapport à son actif total. Le ratio utilise les fonds propres de catégorie 1 pour juger de l'endettement d'une banque par rapport à ses actifs consolidés, tandis que le ratio de fonds propres Tier 1 mesure le capital de base de la banque par rapport à ses actifs pondérés en fonction des risques.

Limites de l'utilisation du ratio de levier de niveau 1

L'une des limites de l'utilisation du ratio de levier Tier 1 est que les investisseurs dépendent des banques pour calculer et déclarer correctement et honnêtement leurs fonds propres Tier 1 et leurs actifs totaux. Si une banque ne déclare pas ou ne calcule pas correctement ses chiffres, le ratio de levier pourrait être inexact. Un ratio de levier supérieur à 5% est actuellement ce que recherchent les régulateurs, mais nous ne le saurons pas avant la prochaine crise financière pour savoir si les banques sont vraiment capables de résister au choc financier qu'elle provoque.

-

L'assurance-vie fait partie d'un plan financier complet

Quelle est la première chose qui vous vient à lesprit lorsque vous pensez à la planification financière? Si vous êtes comme la plupart des gens, cela a probablement à voir avec la budgétisation ou l

-

Comment se débarrasser des pensées qui obstruent votre cerveau

Je veux vous poser une question. Combien dheures par jour pensez-vous ? Je ny ai jamais pensé. Alors laissez-moi mettre les choses au clair. Tu penses tout le temps, et encore, tu ne penses jamais à

-

Qu'est-ce que le rendement des capitaux propres communs ?

Le ratio de rendement des actions ordinaires (ROCE) fait référence au rendement que les investisseurs en actions ordinaires reçoivent sur leur investissement. Le ROCE est différent du retour sur capit

-

Ce biais mental nuit à vos investissements

Retenez-vous votre souffle en attendant la chute du marché ? Si cest le cas, tu nes pas seul. De nombreux investisseurs semblent attendre la chute de lautre chaussure. Cela semble logique :après tout,

Des économies

- Quel est le moment le moins cher pour réserver un vol ?

- Petite entreprise :économie d'énergie pour l'hébergement

- 25 meilleures applications alimentaires gratuites

- Économie d'énergie pour les opérations commerciales générales

- Coverdell vs 529 :comprendre les différences

- Qu'est-ce qu'un individu fortuné ?

-

7 choses qui affectent vos tarifs d'assurance automobile

7 choses qui affectent vos tarifs d'assurance automobile Si vous avez déjà magasiné pour une assurance automobile, il y a une chose que vous réalisez peut-être déjà :le calcul des taux nest pas une science exacte. Cest pourquoi vous pouvez obtenir des devis...

-

Comment construire un abri pour chevaux bon marché

Comment construire un abri pour chevaux bon marché Une écurie pour votre cheval est toujours agréable à avoir. Le logement des chevaux ne doit pas toujours être cher. Sil est vrai que garder des chevaux coûte bien plus cher que de simplement les ache...

-

Comment calculer la volatilité d'une devise

Comment calculer la volatilité d'une devise Taux de change fluctuant à la hausse et à la baisse au cours dune journée de négociation. Le calcul de la volatilité permet aux individus de mesurer la turbulence globale associée à une paire de devi...

-

Différence entre EPF et CPF

Différence entre EPF et CPF LEPF et le CPF aident certains salariés à préparer leur retraite. Le Fonds de prévoyance des employés, commencé en 1951, et la Caisse centrale de prévoyance, créé le 1er juillet 1955, fournir des fon...