Ce biais mental nuit à vos investissements

Retenez-vous votre souffle en attendant la chute du marché ? Si c'est le cas, tu n'es pas seul. De nombreux investisseurs semblent attendre la chute de l'autre chaussure. Cela semble logique :après tout, le marché haussier d'aujourd'hui existe depuis plus de huit ans, et les marchés haussiers ne durent pas éternellement.

Mais est-ce vraiment logique de penser ainsi ? Les marchés haussiers ne meurent pas de vieillesse. Ils meurent d'autres causes, comme une hausse de l'inflation ou une récession. À ce jour, l'inflation est sous contrôle et la plupart des observateurs de l'économie disent qu'ils ne voient aucun signe de problème.

Ce qui rend beaucoup plus difficile de décider quoi, si quoi que ce soit, à voir avec votre portefeuille d'investissement sont les nombreux biais cognitifs qui nous affligent tous. Un tel biais, cependant, peut être particulièrement dangereux dans un environnement boursier comme celui dans lequel nous nous trouvons actuellement.

Une disposition financièrement dangereuse

Pensez à votre portefeuille. Vous avez probablement plusieurs investissements qui ont très bien fonctionné ces dernières années. Et, si vous êtes bien diversifié, vous en avez peut-être qui ont perdu de la valeur. Envisagez-vous de « prendre des bénéfices » en vendant certains de vos gagnants ? À la fois, prévoyez-vous de vous accrocher à ces investissements qui n'ont pas si bien fonctionné ? Ce serait peut-être trop douloureux à vendre. Et en outre, ils finiront par revenir, droit?

Fais attention. Vous êtes peut-être sous le charme de ce que les spécialistes du comportement appellent le effet de disposition . C'est la tendance à vendre des investissements gagnants trop tôt et à continuer à perdre des investissements trop longtemps.

Le caractère inégal des gains et des pertes

L'effet de disposition a beaucoup à voir avec un biais comportemental fondamental identifié pour la première fois par les chercheurs Daniel Kahneman et Amos Tversky. Il théorise que les pertes - que ce soit en bourse, immobilier, ou d'autres domaines - ont un impact émotionnel bien plus important sur nous que des gains équivalents.

Objectivement parlant, il a été bien documenté que la performance passée récente d'un investissement - son élan - a tendance à persister. Nous ferions mieux de garder nos gagnants plus longtemps et de vendre nos perdants plus tôt.

Mais nous ne sommes pas des êtres objectifs. Pour la plupart d'entre nous, dans la bataille quotidienne entre les faits et les sentiments, la vérité fait rarement obstacle à une mauvaise décision.

Si fort est notre subjectif, désir irrationnel d'éviter la douleur du regret - dans ce cas, le regret d'avoir fait un investissement perdant en premier lieu - que nous avons tendance à conserver les investissements peu performants plus longtemps que nous le devrions.

Hersh Shefrin, l'un des experts en finance comportementale qui a identifié l'effet de disposition, l'a décrit comme une "prédisposition à obtenir-evenitis". Plutôt que de réduire nos pertes, nous avons tendance à nous accrocher dans l'espoir d'au moins revenir à la normale.

Comment vaincre l'effet de disposition

Se dire d'arrêter d'essayer d'éviter la douleur du regret est à peu près aussi efficace que de se dire de ne pas penser à un éléphant. Mais cela ne signifie pas que vous êtes destiné à passer votre vie à combattre l'effet de disposition. Trois étapes peuvent vous aider.

1. Suivez un processus

Tout d'abord, ne prenez pas de décisions d'achat/vente d'investissement par vous-même. Trouvez et suivez une expérience éprouvée, objectif, processus de sélection des investissements fondé sur des règles. Cela peut signifier travailler avec un conseiller en investissement expérimenté, en utilisant un fonds à échéance conçu en fonction de votre allocation d'actifs optimale, ou en vous abonnant à une newsletter d'investissement avec une solide expérience.

2. Arrêtez les mises à jour quotidiennes

Empêchez-vous de regarder vos investissements si souvent. Les recherches du psychologue Paul Andreassen ont révélé que les personnes qui reçoivent des mises à jour fréquentes sur leurs portefeuilles d'investissement ont tendance à négocier plus souvent et à générer des rendements plus faibles que celles qui reçoivent des mises à jour moins fréquentes. Regarder les girations quotidiennes du marché est une prescription pour les brûlures d'estomac et les mauvaises décisions. Vérifiez vos avoirs une fois par trimestre, ou une fois par mois s'il le faut. Si vous vous êtes inscrit pour recevoir des mises à jour quotidiennes ou hebdomadaires sur l'évolution de votre portefeuille, aujourd'hui c'est le jour pour se désinscrire. (Voir aussi :Vous voulez que vos investissements soient meilleurs ? Arrêtez de regarder les nouvelles)

3. Formez un plan

Dernièrement, créer un plan d'investissement écrit. Il doit identifier vos objectifs d'investissement et les délais, la stratégie que vous utilisez pour les accomplir, le processus que vous suivez pour choisir des investissements spécifiques, et peut-être le plus important, ce que vous vous êtes engagé à faire (ou à ne pas faire) dans diverses conditions de marché. Ensuite, examinez-le chaque fois que les conditions du marché vous inciteront à vous écarter de votre plan.

-

Revue Webul

Webull Note globale 9.5 Résultat final La plate-forme gratuite de Webulls est difficile à battre et leurs applications mobiles et plates-formes de bureau sont de premier ordre. Ils sont membre

-

Une bonne année pour la plupart des fonds Kip 25

Ce contenu est soumis au droit dauteur. Presque toutes les grandes catégories dinvestissement, des obligations aux actions de sociétés américaines et étrangères, a connu une année faste en 2019. Com

-

Que faire si une carte de crédit est suspendue

Que faire si une carte de crédit est suspendue Il nest pas rare quune société émettrice de cartes de crédit ferme le compte de personnes qui nont pas remboursé largent prélevé sur une marge de crédit

-

3 erreurs financières effrayantes qui pourraient vous hanter pendant des années

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

investir

-

Comment manger avec 10 $ par jour

Comment manger avec 10 $ par jour Une femme en train de creuser une salade Le prix de la nourriture ne cesse daugmenter, et les prix plus élevés affectent plus que les menus des restaurants. Épiceries, entrepôts à grande surface, les...

-

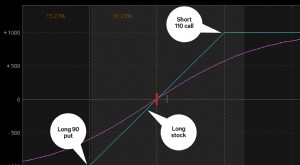

Porter un collier ? Voici comment et quand vous pouvez l'ajuster

Porter un collier ? Voici comment et quand vous pouvez l'ajuster Le marché boursier fluctue avec de nouveaux sommets et de nouveaux creux. Ainsi, les puts protecteurs et autres stratégies doptions conçues pour se défendre contre les mouvements à la baisse peuvent n...

-

Que faire la nuit quand on s'ennuie :55 idées de budget

Que faire la nuit quand on s'ennuie :55 idées de budget Lidée de sortir pour la soirée peut être assez séduisante après une longue journée. Même si tu ne finis pas par sortir, il est toujours facile de commander de la nourriture ou de faire des achats en l...

-

3 leçons que j'ai apprises lorsque j'ai changé de carrière

3 leçons que j'ai apprises lorsque j'ai changé de carrière Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...