7 choses qui affectent vos tarifs d'assurance automobile

Si vous avez déjà magasiné pour une assurance automobile, il y a une chose que vous réalisez peut-être déjà :le calcul des taux n'est pas une science exacte. C'est pourquoi vous pouvez obtenir des devis relativement différents de différents assureurs. C'est aussi pourquoi vous devriez magasiner.

Cela dit, votre taux est également affecté par une variété de facteurs - dont vous pouvez contrôler certains, et certains dont vous ne pouvez pas. Vous savez probablement déjà que des facteurs comme votre sexe, âge, et le dossier de conduite affectent vos tarifs d'assurance automobile, nous avons donc contacté quelques experts pour savoir quel autre, des facteurs moins connus peuvent affecter vos primes. Voici quelques-uns.

1. Le type de voiture que vous conduisez

Vous pouvez probablement deviner que si vous conduisez un 100 $, 000 voitures de sport, vous allez avoir des taux d'assurance très élevés. Mais il y a beaucoup d'autres détails communs sur votre voiture qui pourraient affecter vos tarifs d'assurance.

Selon Mark Nicholson, directeur marketing chez Absolute Results Productions Ltd., société de marketing automobile, ceux-ci incluent la cote de sécurité de votre véhicule, sa taille et son âge, et même la probabilité qu'il soit volé.

"Un autre facteur que certains fournisseurs utilisent est la puissance de votre moteur, parce que par leur logique, cela suggère que vous êtes plus susceptible de conduire vite et que vous courez un plus grand risque d'avoir un accident, " dit Nicholson.

C'est pourquoi, lorsque vous achetez une nouvelle voiture, c'est une bonne idée d'appeler pour des devis d'assurance avant vous prenez réellement votre décision d'achat finale. Si la nouvelle voiture que vous choisissez est considérablement plus rapide ou plus sportive que celle que vous conduisez actuellement, cela se traduira par un taux d'assurance plus élevé.

Par exemple, si vous envisagez un SUV 4x4, vous devez également considérer cela comme un facteur.

"Même si 90 pour cent des SUV 4x4 ne seront jamais conduits en tout-terrain, la compagnie d'assurance supposera que vous voudrez faire une randonnée occasionnelle à flanc de montagne ou descendre ce chemin de terre à travers les bois. C'est un risque plus élevé, et tu le paieras plus cher, " déclare Chris Burdick d'Automoblog.net.

Même si vous optez pour une berline familiale super pratique, vous pourriez toujours vous retrouver avec des primes d'assurance élevées.

"On pourrait penser que plus la voiture est commune, moins l'assurance sera, mais ce n'est pas toujours le cas, " dit Burdick. " Par exemple, si vous possédez une Honda Accord, elle est considérée comme l'une des voitures les plus volées aux États-Unis. Même chose avec la Honda Civic, Nissan Altima, Chevrolet Impala, et Toyota Camry. Si vous possédez une voiture volée fréquemment, votre compagnie d'assurance constatera qu'il s'agit d'un risque plus élevé et vos tarifs d'assurance augmenteront en conséquence."

En bout de ligne ? Parlez-en à votre compagnie d'assurance avant vous choisissez une nouvelle voiture pour vous assurer que les tarifs d'assurance pour le véhicule que vous envisagez correspondent à ce que vous êtes prêt ou capable de payer. (Voir aussi :Voici comment une réclamation aura un impact sur votre assurance automobile)

2. Mauvais crédit

Ouais, ils vous observent. En réalité, votre compagnie d'assurance utilise probablement un certain nombre de faits sur vous - à la fois de base et personnels - pour calculer votre taux d'assurance automobile. Certains des facteurs les plus courants qui joueront contre vous et augmenteront votre taux incluent le fait d'avoir moins de 25 ans, être un homme, et avoir une mauvaise cote de crédit.

« Nous pouvons voir une différence de taux de 100 % ou plus dans l'augmentation des primes pour quelqu'un avec un faible crédit, " dit Joe Espenschied, directeur d'agence et propriétaire chez Insurance Brokers Group. "Lorsque nous avons un devis pour quelqu'un avec un historique de conduite irréprochable - mais une prime d'assurance très élevée - c'est à cause du crédit."

Au moins le crédit (contrairement à l'âge et au sexe) est un facteur que vous pouvez contrôler. Mais il y a d'autres détails intéressants sur votre vie qui pourraient avoir un impact sur votre prime, trop.

3. Statut de propriétaire

Sophie Borghèse, un consultant pour Superior Honda en Louisiane, dit qu'être propriétaire peut avoir un impact sur votre taux d'assurance, un peu comme votre pointage de crédit.

"Les propriétaires ont de la chance. On pense qu'ils n'ont pas autant de problèmes financiers que les locataires. Pour cette raison, les compagnies d'assurances leur font confiance et les récompensent en ne leur faisant pas supporter le fardeau de taux élevés, " dit Borghèse.

4. État civil

Un autre détail personnel que de nombreux assureurs prennent en compte est votre état civil. Certains assureurs considèrent les conducteurs mariés comme étant plus responsables que les célibataires. En réalité, une étude de 2004 des National Institutes of Health et rapportée par DMV.org a révélé que les célibataires étaient deux fois plus susceptibles que les personnes mariées d'avoir des accidents de voiture.

« Le montant de la baisse de vos tarifs peut varier considérablement en fonction de vos autres circonstances, bien que les taux des hommes aient tendance à baisser plus que ceux des femmes lorsqu'ils se marient, " dit Steve Pritchard, fondateur du comparateur d'assurances Cuuver. "Toutefois, ceux qui ont des antécédents de conduite sans accident, et un dossier de conduite vierge avant de se marier, pouvaient voir leurs tarifs réduits de près de la moitié de ce qu'ils payaient avant de se marier."

5. Votre carrière

Il y a un autre joker personnel qui pourrait avoir un impact sur votre prime :votre travail. Selon le rapport sur l'état de l'assurance automobile 2018 de The Zebra, les conducteurs occupant un emploi à temps plein économiseront environ 30 $ sur l'assurance automobile par rapport à ceux qui sont au chômage, tandis que les militaires en service actif et les anciens combattants obtiendront un rabais d'environ 50 $ par rapport aux civils. Si vous utilisez votre véhicule pour le travail, vous pouvez également vous attendre à voir vos tarifs augmenter.

6. Comment et où vous conduisez

Nous savons tous que nos dossiers de conduite affectent nos tarifs d'assurance, mais il y a beaucoup d'autres éléments de comment et où vous conduisez qui peuvent également affecter les primes.

La distance de votre trajet domicile-travail peut avoir une incidence sur votre prime. Après tout, si vous êtes sur la route plus longtemps, vous êtes considéré comme un risque plus élevé. (C'est pourquoi vous devez absolument informer votre assureur chaque fois que votre trajet domicile-travail change.)

L'endroit où vous habitez et conduisez est également noté en fonction des cas de vandalisme, le nombre de réclamations et de réclamations frauduleuses dans ce domaine, cas de vol de véhicule, et l'apparition de conditions météorologiques défavorables, comme les inondations ou les ouragans.

Mais les assureurs vont également au-delà des statistiques et des données sur votre comportement passé pour proposer une assurance en fonction de votre état de santé. réellement conduire au jour le jour. Cela implique d'installer ce qu'on appelle un dispositif d'assurance basé sur l'utilisation dans votre voiture, qui suit votre comportement de conduite.

« Si vous adoptez des habitudes de conduite sécuritaires, ne conduisez pas fréquemment entre minuit et 2 heures du matin, ou emprunter de nombreuses routes à fort trafic, vous pourriez être admissible à une réduction allant jusqu'à 30 pour cent des taux d'assurance, " dit Anna Drake, le producteur d'assurance chez Insurance Shop LLC. Bien sûr, si vos habitudes de conduite sont loin d'être excellentes, ce type de politique pourrait également faire augmenter vos taux.

7. Et puis il y a la "sauce secrète"

Bien que la plupart des compagnies d'assurance utilisent une combinaison de facteurs identiques ou similaires pour calculer votre taux d'assurance, il n'y a pas de calcul standard.

"Chaque entreprise compile ses propres facteurs pour trouver sa propre "sauce secrète" ou "assuré idéal". Lorsque l'individu atteint le sweet spot d'une entreprise, cela se reflétera dans les prix et la couverture, " dit Janine Fixmer, un agent d'assurance indépendant chez Agency Insurance LLC.

C'est pourquoi il est si important de magasiner pour le meilleur taux et la meilleure couverture, et essayer de garder le contrôle sur les facteurs que les compagnies d'assurance considèrent que vous pouvez contrôler, comme votre dossier de conduite, cote de crédit, et le type de véhicule que vous choisissez de conduire. (Voir aussi :6 erreurs à éviter lors de l'achat d'une assurance auto)

-

Examen de Prosper Healthcare Lending :taux compétitifs pour des procédures limitées

Avantages Les inconvénients Taux dintérêt et conditions de prêt fixesAucune offre de lancement de taux dintérêt annuel de 0 %, contrairement à certaines cartes de crédit et prêts médicauxPeut faire

-

Comment déposer un privilège pour dette

Vous pouvez demander un privilège de propriété contre un débiteur devant le tribunal. Une méthode de recouvrement dune dette auprès dune personne qui vous doit de largent consiste à forcer le paiemen

-

Qu'est-ce que l'art NFT,

et comment ça marche ? Populairement connu comme un actif numérique, NFT a cassé Internet, surtout depuis le début du confinement. Il est connu pour être un élément essentiel de larène numérique. NF

-

Erreurs d'investissement des débutants et comment les éviter

Vous êtes obligé de faire quelques erreurs de débutant lorsque vous essayez quelque chose pour la première fois, quil sagisse de faire du yaourt grec maison, faire pousser des tomates anciennes, ou ap

Assurance

- 2 exemples de régime d'assurance pour petites entreprises

- Laisser un héritage durable :12 façons de construire un avenir meilleur

- Guide d'achat d'un règlement structuré

- Puis-je changer d'assurance automobile avant ma date de renouvellement ? (Réponse :peut-être)

- Définition de l'assurance-vie détenue par la banque

- Besoin d'une assurance bateau charter ? Ce qu'il faut considérer

-

Atteindre vos objectifs financiers – un par un

Atteindre vos objectifs financiers – un par un Atteindre vos objectifs financiers nest pas une mince affaire, cest pourquoi ici à Mint, nous croyons en la célébration de TOUTES vos victoires, quelles soient grandes ou petites ! Le dernier Minter...

-

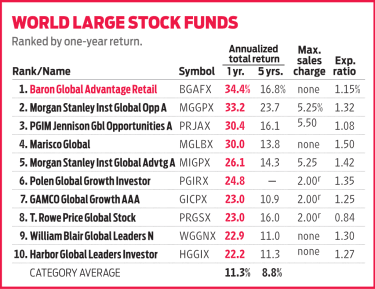

Baron Global Advantage mise gros sur la technologie

Baron Global Advantage mise gros sur la technologie Saventurer à létranger pour trouver des actions est devenu plus difficile ces derniers temps. Mais Avantage mondial Baron (BGAFX) a connu le succès avec un mélange dactions étrangères et nationales....

-

Différence entre assurance et couverture

Différence entre assurance et couverture Un agent dassurance et ses clients. Lassurance et la couverture réduisent toutes deux votre exposition au risque financier, mais ils le font de différentes manières. Lassurance implique généralement ...

-

Le piège des dépenses de services à la demande

Le piège des dépenses de services à la demande A notre époque, les services à la demande sont une commodité moderne quil est difficile déviter. Pour beaucoup dentre nous, se faire livrer de la nourriture à nos portes, ou prendre un covoiturage à l...