Capital de catégorie 1

Qu'est-ce que le capital de catégorie 1 ?

Le capital de catégorie 1 fait référence au capital de base détenu dans les réserves d'une banque, et sert à financer les activités commerciales des clients de la banque. Il comprend les actions ordinaires, ainsi que les réserves divulguées et certains autres actifs. Avec le capital de niveau 2, la taille des réserves de fonds propres de catégorie 1 d'une banque est utilisée comme mesure de la solidité financière de l'institution.

Les régulateurs exigent que les banques détiennent certains niveaux de fonds propres Tier 1 et Tier 2 comme réserves, afin de s'assurer qu'ils peuvent absorber des pertes importantes sans menacer la stabilité de l'institution. Dans le cadre de l'accord de Bâle III, le ratio minimum de fonds propres Tier 1 a été fixé à 6 % des actifs pondérés des risques d'une banque.

Points clés à retenir

- Les fonds propres de catégorie 1 font référence aux fonds propres d'une banque et aux réserves divulguées. Il sert à mesurer l'adéquation des fonds propres de la banque.

- Les fonds propres de catégorie 1 ont deux composantes :Common Equity Tier 1 (CET1) et Additional Tier 1.

- L'Accord de Bâle III est la principale réglementation bancaire qui fixe l'exigence minimale de ratio de fonds propres de catégorie 1 pour les institutions financières.

- Le ratio de fonds propres Tier 1 compare les fonds propres d'une banque à ses actifs totaux pondérés en fonction des risques (RWA). Il s'agit d'une compilation des actifs détenus par la banque qui sont pondérés par le risque de crédit.

- Dans le cadre des accords de Bâle III, la valeur des fonds propres Tier 1 d'une banque doit être supérieure à 6 % de ses actifs pondérés en fonction des risques.

Capital de catégorie 1

Comprendre le capital de catégorie 1

Les fonds propres de catégorie 1 représentent les actifs de base d'une banque ou d'une institution financière. Il est en grande partie composé de réserves divulguées (également appelées bénéfices non distribués) et d'actions ordinaires. Il peut également inclure non cumulatif, actions privilégiées non remboursables.

Tel que défini par la norme Bâle III, Les fonds propres de catégorie 1 comportent deux composantes :les fonds propres de base de catégorie 1 (CET 1) et les fonds propres supplémentaires de catégorie 1 (AT1). CET1 est la plus haute qualité de capital, et peut absorber les pertes dès qu'elles surviennent. Cette catégorie comprend les actions ordinaires, des bénéfices non répartis, cumulé des autres éléments du résultat global, et intérêts minoritaires qualifiés, déduction faite de certains ajustements et déductions réglementaires.

Le capital additionnel de catégorie 1 comprend les actions privilégiées non rachetables et excédent connexe, et la participation minoritaire qualifiée. Ces instruments peuvent également absorber des pertes, bien qu'ils ne soient pas éligibles au CET1.

Le ratio de fonds propres de niveau 1 compare les fonds propres d'une banque à ses actifs totaux pondérés en fonction des risques (RWA). Les RWA sont tous les actifs détenus par une banque qui sont pondérés par le risque de crédit. La plupart des banques centrales fixent des formules de pondération des risques des actifs conformément aux directives du Comité de Bâle.

Les fonds propres Tier 1 ne doivent pas être confondus avec les fonds propres Common Equity Tier 1 (CET1). Le niveau 1 comprend CET1, ainsi que des fonds propres additionnels de catégorie 1.

Capital de catégorie 1 contre capital de catégorie 2

Dans les accords de Bâle, le Comité de Bâle sur le contrôle bancaire a fixé les normes réglementaires pour les fonds propres Tier 1 et Tier 2 qui doivent être réservés par toute institution financière. Le capital de niveau 2 a une norme inférieure à celle de niveau 1, et est plus difficile à liquider. Il comprend des instruments de capital hybrides, les réserves pour créances douteuses et de réévaluation ainsi que les réserves non divulguées.

La différence entre les réserves de capital de catégorie 1 et de catégorie 2 est liée à l'objet de ces réserves. Le capital de catégorie 1 est décrit comme du capital de « continuité d'exploitation », c'est-à-dire il est destiné à absorber les pertes imprévues et à permettre à la banque de poursuivre son exploitation. Le capital de catégorie 2 est décrit comme du capital « gone concern ». En cas de défaillance bancaire, ces actifs sont utilisés pour couvrir les obligations de la banque envers les déposants, prêteurs, et les contribuables sont touchés.

Alors que les accords de Bâle créent une large norme parmi les régulateurs internationaux, la mise en œuvre variera dans chaque pays.

Modifications des ratios de capital de première catégorie

Les exigences minimales pour les fonds propres Tier 1 et Tier 2 ont été fixées par les accords de Bâle, un ensemble d'accords réglementaires internationaux fixés par un comité de banques centrales et d'organismes nationaux. En vertu de l'accord original de Bâle I, le ratio minimum de fonds propres sur actifs pondérés en fonction des risques a été fixé à 8 %.

Suite à la crise financière de 2007-2008, le Comité de Bâle s'est à nouveau réuni pour aborder les faiblesses que la crise avait révélées dans le système bancaire. L'accord de Bâle III, publié en 2010, augmenté les exigences de fonds propres et introduit des exigences de divulgation plus strictes. Il a également introduit la distinction entre les fonds propres Tier 1 et Tier 2. En vertu des nouvelles directives, le ratio de capital CET1 minimum a été fixé à 4,5%, et le ratio minimum de fonds propres Tier 1 (CET1 + AT1) a été fixé à 6 %. Le montant total du capital de réserve (Tier 1 et Tier 2) doit être supérieur à 8%.

Ces normes ont encore été modifiées par les normes Bâle IV en 2017, dont la mise en œuvre est prévue en janvier 2023. Les effets des normes révisées varieront, selon le modèle économique de chaque banque. En moyenne, les ratios CET1 de la plupart des banques européennes baisseront d'environ 90 points de base, mais certaines banques peuvent voir des baisses allant jusqu'à 4%, et d'autres d'aussi peu que 18 points de base.

Comment les banques utilisent-elles le capital de niveau 1 ?

Le capital de catégorie 1 représente la forme de capital la plus solide, constitué des capitaux propres, réserves divulguées, et certains autres revenus. Selon les normes Bâle III, les banques doivent maintenir l'équivalent de 6 % de leurs actifs pondérés en fonction des risques en fonds propres de catégorie 1. Cela leur permet d'absorber les pertes imprévues et de continuer à fonctionner en tant qu'entreprise.

Quelle est la différence entre les fonds propres de catégorie 1 et les fonds propres de base de catégorie 1 (CET1) ?

Le CET1 est la principale composante du capital Tier 1. Il représente la forme de capital la plus forte, qui peuvent être rapidement liquidés pour absorber des pertes inattendues. Il comprend les actions ordinaires et les excédents d'actions, des bénéfices non répartis, intérêts minoritaires qualifiés et certains autres revenus. Le niveau 1 comprend CET1, ainsi que certains autres instruments, tels que les actions privilégiées et l'excédent connexe.

Quels sont les changements majeurs entre Bâle III et Bâle IV ?

Les normes Bâle IV sont un ensemble de recommandations aux régulateurs financiers qui ont été adoptées en 2017, et entrera en vigueur en 2023. Ces recommandations affinent les calculs du risque de crédit, risque de marché et risque opérationnel. Il améliore également le cadre du ratio de levier pour certaines banques, et d'autres réformes.

-

Qu'est-ce qu'un contrat à terme sur revenu fixe ?

Un contrat à terme sur revenu fixe fait référence à un accord entre deux contreparties pour acheter ou vendre un instrument à revenu fixe à une date spécifiée, le prix, et le montant à lavenir. Les co

-

Voici comment ajouter 335 $,

000 à votre 401(k) sans aucun effort Peu importe à quel point la retraite est proche ou lointaine en ce moment, il est crucial de mettre de largent de côté dans votre fonds de retraite. La triste vé

-

Comment calculer les versements d'un prêt de construction

Les prêts à la construction sont relativement simples en théorie, mais ont tendance à être beaucoup plus complexes dans la mise en œuvre. Pour vous aider dans vos calculs budgétaires, cet article expl

-

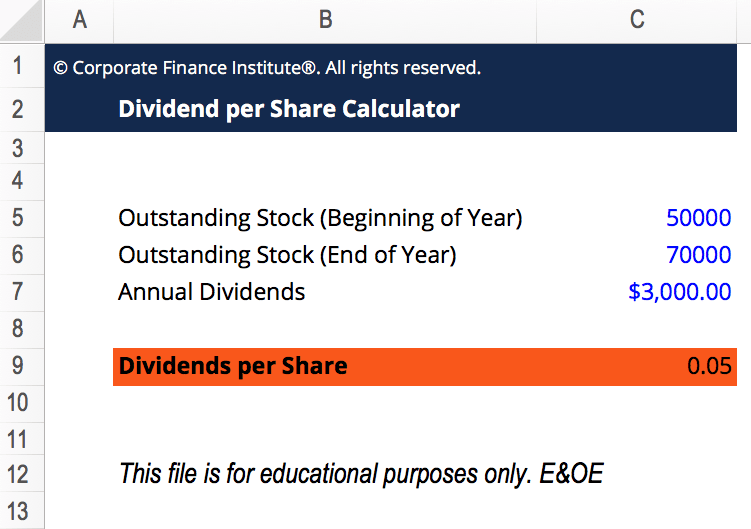

Qu'est-ce que le dividende par action (DPS) ?

Le dividende par action (DPS) est le montant total des dividendes. Dividende Un dividende est une part des bénéfices et des bénéfices non répartis quune entreprise verse à ses actionnaires. Lorsquune

Des économies

- 1 $,

- À quel point les comptes d'épargne à intérêt élevé sont-ils risqués ?

- 3 options automobiles alternatives pour économiser de l'essence

- Comment économiser de l'argent avec l'assurance automobile pour adolescents

- Comment planifier un budget hebdomadaire

- Les allocations de chômage en cas de pandémie viennent d'expirer – suivez ces 9 étapes si vous n'avez toujours pas de travail

-

Comment obtenir une adresse 911 au Texas

Comment obtenir une adresse 911 au Texas Dans de nombreuses régions du Texas, ladresse dun appelant 911 utilisant un téléphone fixe est automatiquement affichée sur un écran au centre dappels, améliorer les chances que les agents durgence en...

-

Cinq méthodes d'évaluation de votre propriété

Cinq méthodes d'évaluation de votre propriété Par Timothy Evans En ce qui concerne la propriété, quelle soit résidentielle ou commerciale, de nombreux facteurs doivent être pris en compte si vous souhaitez acheter/louer ou vendre la propriété....

-

Allègement de l'impôt foncier :comment ça marche et comment l'obtenir

Allègement de l'impôt foncier :comment ça marche et comment l'obtenir Cet article a été vérifié par nos rédacteurs et Rachel Weatherly, spécialiste des produits fiscaux avec Credit Karma Tax®. Les impôts fonciers sont une source majeure de revenus pour les collectivi...

-

Les hausses de prix de l'Ether et du Bitcoin ne sont pas le signe d'une bulle

Les hausses de prix de l'Ether et du Bitcoin ne sont pas le signe d'une bulle Lorsquil y a une croissance rapide de lune des crypto-monnaies et des actifs tels que Bitcoin, Éther, Zcash et autres, beaucoup lappelleront comme une bulle. En effet, sur une échelle de temps relativ...