Une rente vous convient-elle?

Certaines parties de ce blog ont été mises à jour le 14 mars, 2018

Si vous pouviez acheter un produit qui promet de vous offrir un revenu stable à vie et vous éviter de vous soucier de survivre à vos actifs, sauteriez-vous sur l'occasion? Bien que cela semble être une décision facile, ce type de produit, appelé rente, peut ne pas convenir à tout le monde.

Une rente est un contrat d'assurance qui est généralement utilisé pour fournir un revenu garanti à vie. Dans le monde de la finance, cependant, les « garanties » portent généralement des étiquettes de prix élevées, et les rentes ne font pas exception. Vous devez bien comprendre les avantages et les inconvénients de ce produit avant de décider si une rente convient à votre portefeuille de placement. (Il peut être dans votre intérêt de consulter un conseiller financier fiduciaire avant d'en acheter un.)

Types de rentes

[pullquote] Il existe de nombreux types de rentes différentes qui viennent avec une myriade d'options, cavaliers, avis de non-responsabilité, notes de bas de page et éventualités.[/pullquote]

Il existe de nombreux types de rentes qui s'accompagnent d'une myriade d'options, cavaliers, avis de non-responsabilité, notes de bas de page et contingences. Un professionnel de la finance peut passer au peigne fin tous les détails pour éviter les gros écueils, car ils deviennent très compliqués. Assurez-vous que la personne avec qui vous parlez est un véritable conseiller financier et non un représentant d'assurance.

Les deux types de rentes de base sont les rentes immédiates et les rentes différées. Une rente immédiate commencera à fournir un flux de revenu immédiat, mais vous aurez besoin d'une somme forfaitaire à l'avance pour payer ce produit. Une rente différée est plus communément vendue aux investisseurs qui épargnent pour une future retraite.

Sous-types de rente

Le revenu que vous recevez dépend des sous-types de rente que vous choisissez. Trois options courantes sont rentes fixes , rentes variables , et rentes indexées .

Si vous possédez une rente fixe, la compagnie d'assurance fixe un taux d'intérêt fixe qui est payé sur l'argent que vous y investissez. Une rente variable signifie que l'argent sera divisé en sous-comptes (selon votre niveau de risque) et investi en actions, obligations et autres investissements. Dans les deux cas, le niveau de votre revenu dépend de la valeur de la rente une fois que vous commencez à constituer une rente. En rente fixe, votre revenu ne changera probablement pas ; en rente variable, vos revenus auront un montant minimum et pourraient potentiellement augmenter si les sous-comptes fonctionnent bien. (Dans de nombreux cas, cela ne se produit pas car les sous-comptes devraient surpasser ce que vous retirez ainsi que les coûts de la rente.)

Les rentes indexées sont cousines des rentes variables, mais leur performance est liée à un indice et ils vous obligent généralement à conserver la rente plus longtemps.

Avantages de la rente

Pour les investisseurs averses au risque, les rentes peuvent être rassurantes. Bloquer un flux de revenus et éviter le souci de survivre à vos actifs est attrayant pour beaucoup. Vous pouvez également faire des cotisations illimitées, contrairement aux comptes de retraite fiscalement avantageux.

Inconvénients de la rente

Les rentes présentent de nombreux inconvénients. Certains d'entre eux incluent le fait que les rentes sont coûteuses; la liste des frais qui leur sont associés est longue. Vous encourez généralement des pénalités si vous retirez de l'argent plus tôt. En outre, les revenus de rente sont imposés comme un revenu ordinaire lorsque vous commencez à percevoir des paiements, ce qui pourrait être un problème important en fonction de votre futur niveau de revenu de retraite.

Les plats à emporter

Il est important de garder à l'esprit qu'en achetant une rente, vous signez un contrat avec une compagnie d'assurance pour effectuer des paiements pour une période de temps ou pour votre vie. La compagnie d'assurance peut modifier les intérêts qu'elle paie, Retour, les options d'investissement et les paiements. Bloquer votre argent pendant longtemps vous enlèvera de la flexibilité et il est important de réfléchir à vos véritables besoins.

Apprenez-en plus sur les impôts et comment ils s'intègrent dans votre vie financière holistique en lisant notre guide gratuit de l'impôt sur le capital personnel pour la planification financière holistique.

-

Comment trouver la structure du capital à l'aide du bilan

Femme daffaires travaillant sur ordinateur portable. La structure du capital fait référence à la combinaison de financement par emprunt et par capitaux propres quune entreprise utilise pour financer

-

6 leçons d'argent que nous pouvons apprendre des filles Gilmore

Au cas où vous auriez la tête dans le sable, échoué sur une île déserte, ou juste été assis sur votre canapé avec vos doigts dans vos oreilles en chantant, La, la, la, laissez-moi vous dire :les Gilm

-

La sale douzaine :comment un comportement contraire à l'éthique s'infiltre dans votre organisation

Cet article présente certains des moteurs les plus influents des comportements contraires à léthique dans les affaires et suggère des contre-stratégies. Passer en revue la littérature des disciplines

-

La raison pour laquelle le marché immobilier est le premier pour une perturbation de la crypto

Marché immobilier et perturbation de la cryptographie Le débat sur ce qui peut être le meilleur investissement peut être aussi vieux que linvestissement lui-même. Bien quaucun marché ne soit à lépre

se retirer

- 6 raisons pour lesquelles les baby-boomers s'inquiètent et 6 façons d'y remédier

- Profil de risque

- 44% des Américains ayant une épargne-retraite ont investi dans la crypto-monnaie [Sondage]

- Comment planifier une retraite anticipée forcée

- 8 façons d'effectuer des retraits sans pénalité de votre IRA ou 401(k)

- Comment le Pension Protecton Act de 2006 vous affecte-t-il ?

-

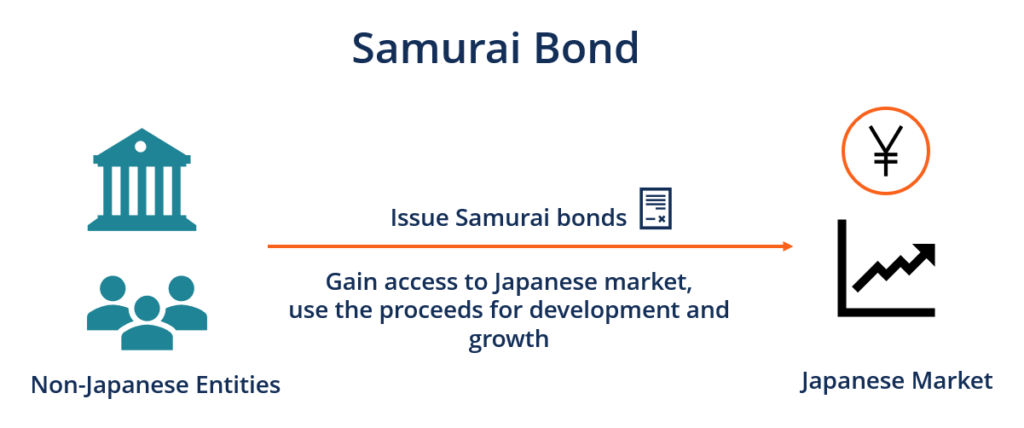

Qu'est-ce qu'un lien de samouraï ?

Qu'est-ce qu'un lien de samouraï ? Une obligation de samouraï est une obligation dentreprise émise par des sociétés étrangères sur le marché japonais et est tenue de se conformer à la réglementation japonaise. Cest une obligation libel...

-

Comment configurer un numéro d'identification fiscale pour une succession

Comment configurer un numéro d'identification fiscale pour une succession Homme avec un stylo lisant un document Lexécuteur ou ladministrateur de la succession dune personne décédée demande à lInternal Revenue Service un numéro didentification demployeur, également connu s...

-

Qu'est-ce que le racket ?

Qu'est-ce que le racket ? Le racket est un terme juridique qui désigne des actes commis dans le cadre dune entreprise criminelle en cours. Le terme est le plus souvent associé aux activités des organisations criminelles - tell...

-

Comment le fondateur de Vanguard, Jack Bogle, a rendu l'investissement abordable et irrité les courtiers en valeurs mobilières

Comment le fondateur de Vanguard, Jack Bogle, a rendu l'investissement abordable et irrité les courtiers en valeurs mobilières John Jack C. Bogle, fondateur de Vanguard Group of Investment Companies, est décédé mercredi à lâge de 89 ans. Bogle a révolutionné linvestissement individuel en créant des fonds communs de placement ...