44% des Américains ayant une épargne-retraite ont investi dans la crypto-monnaie [Sondage]

Épargner pour la retraite est crucial pour la sécurité financière future, mais économiser suffisamment est un défi pour beaucoup. FinanceBuzz a récemment sondé 1, 000 adultes américains pour comprendre comment les Américains s'attaquent à cette tâche importante. Les questions sur la crypto-monnaie et le COVID-19 mettent en lumière les nouvelles tendances émergentes concernant la façon dont le pays aborde l'investissement pour la retraite.

Principales conclusions

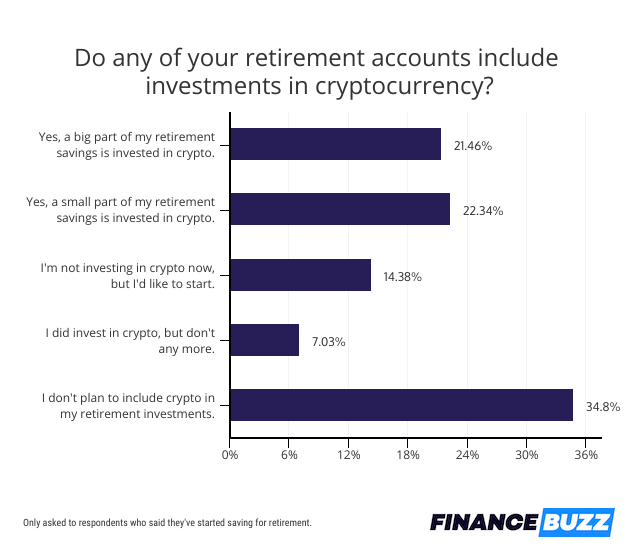

- Près de 44% des adultes américains qui ont commencé à épargner pour leur retraite déclarent avoir investi une partie de leur épargne-retraite dans la crypto-monnaie. Près de la moitié de ces personnes ont indiqué avoir investi une « grande » partie de leurs fonds de retraite dans la cryptographie.

- Plus des trois quarts des personnes ont déclaré que COVID-19 n'a PAS eu d'impact négatif sur leur épargne-retraite. En réalité, 28 % des personnes interrogées déclarent avoir en fait augmenté le montant qu'elles cotisent à la retraite.

- Le nombre d'Américains qui déclarent avoir dû retirer leur épargne-retraite en raison du COVID-19 a doublé entre 2020 et 2021 (9% à 18%).

- Un Américain sur cinq (21 %) n'a pas commencé à épargner pour sa retraite et plus d'un sur trois (35 %) déclare qu'il n'a « aucune idée » de ce qu'il doit épargner pour prendre sa retraite à l'âge cible.

- Lorsqu'on leur a demandé quels obstacles entravent leur capacité d'épargner pour la retraite, « ne pas gagner assez pour épargner » et « les dépenses de santé » ont été cités chacun par plus d'un quart des Américains.

- Le nombre d'Américains qui déclarent renoncer à leurs animaux de compagnie en échange de la possibilité de prendre leur retraite 10 ans plus tôt a presque doublé entre 2020 et 2021 (8 % à 14 %).

La crypto s'est généralisée pour l'épargne-retraite

Bien que la crypto-monnaie ait peut-être commencé sa vie comme un investissement marginal, il est sans aucun doute entré dans le courant dominant. Un énorme 44% des adultes américains qui ont commencé à épargner pour leur retraite ont ajouté au moins une crypto-monnaie à leurs portefeuilles d'investissement de retraite, avec la moitié de ces investisseurs crypto indiquant que les pièces virtuelles constituent une "grande partie" de leur épargne-retraite.

Malgré la volatilité du marché des crypto-monnaies, et les défis auxquels certains Américains sont confrontés pour déterminer comment acheter de la crypto-monnaie, il est probable que mettre des fonds de retraite dans la crypto continuera à devenir une tendance croissante. En réalité, 14% supplémentaires des épargnants pour la retraite ont indiqué qu'ils aimeraient ajouter de la crypto-monnaie à leurs portefeuilles.

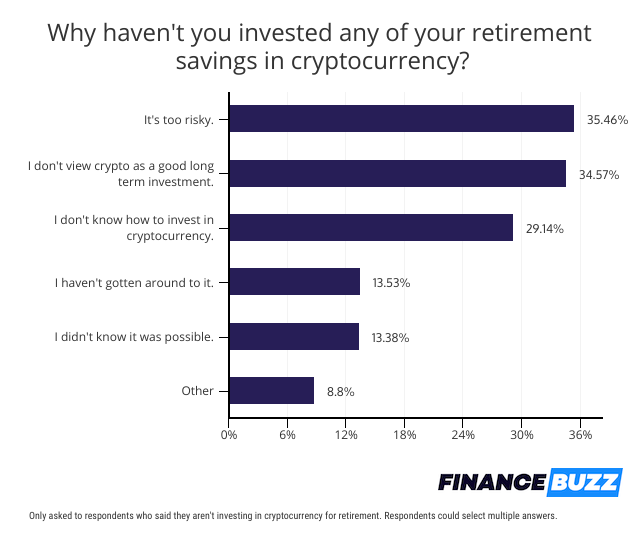

Bien que la crypto-monnaie gagne en popularité et bénéficie d'une acceptation plus répandue, tout le monde n'est pas prêt à investir son argent dans Bitcoin et autres.

Parmi ceux qui ne sont pas intéressés à parier leur épargne-retraite sur la crypto-monnaie, il y avait deux raisons communes à leur réticence. Trente-cinq pour cent des répondants au sondage pensent que la crypto-monnaie est trop risquée pour être incluse dans leurs portefeuilles de retraite, et le même pourcentage a estimé que la crypto-monnaie n'était pas un bon investissement à long terme.

Pour certains Américains, cependant, une simple confusion les retient. En réalité, un quart des répondants au sondage n'ont pas acheté de crypto-monnaie parce qu'ils ne savent pas comment. Pour ce groupe, un nombre croissant d'options pour investir dans la crypto à la retraite pourrait faire la différence.

Par exemple ...

- Un nombre croissant des meilleures applications d'investissement proposent désormais la crypto-monnaie, dont Wealthfront, où les investisseurs peuvent désormais ajouter Grayscale Bitcoin Trust (GBTC) et Grayscale Ethereum Trust (ETHE) à leurs portefeuilles de comptes de retraite individuels (IRA).

- Bitcoin IRA permet désormais aux retraités d'ouvrir un compte d'investissement fiscalement avantageux et d'utiliser l'argent qu'il contient pour acheter de la crypto ou des métaux précieux.

Comme les sociétés de courtage simplifient le processus d'achat, cela ne fera qu'accélérer la tendance à inclure la crypto-monnaie dans les portefeuilles de retraite.

Les Américains commencent tardivement à épargner pour leur retraite

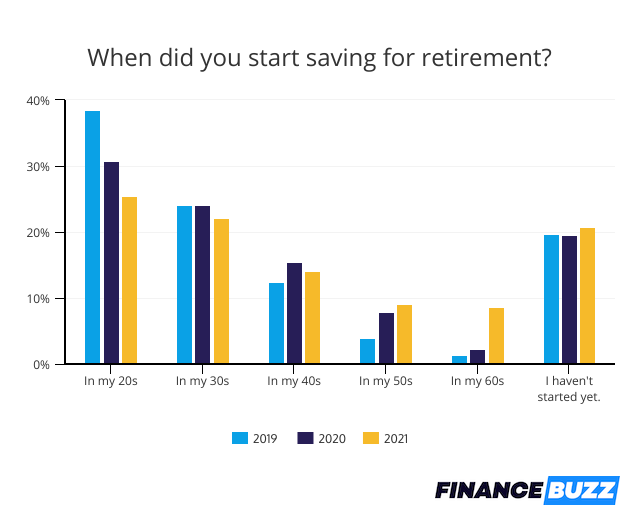

Les Américains ont systématiquement retardé les investissements de retraite, avec 21% des répondants au sondage indiquant qu'ils n'ont pas encore commencé à mettre de l'argent de côté. C'est similaire aux 19% d'Américains qui ont admis en 2020 qu'ils n'avaient pas commencé à épargner, ainsi qu'aux 20 % qui n'avaient pas encore commencé à investir pour leur retraite en 2019.

Retarder l'épargne-retraite peut rendre plus difficile la constitution d'un pécule suffisamment important en raison de l'opportunité perdue de croissance composée. Dès que l'argent est investi, il peut commencer à générer des rendements qui peuvent être réinvestis. Plus les Américains attendent, moins ils profitent de cette capacité à faire travailler leur argent pour eux.

La bonne nouvelle est, bien que près d'un Américain sur cinq n'ait pas encore commencé à épargner, un quart a commencé à mettre de l'argent de côté pour sa retraite dès la vingtaine. Ces jeunes épargnants pourraient se retrouver avec des comptes de retraite beaucoup plus importants en raison de leur long échéancier d'investissement.

Incertitude sur le montant à épargner pour la retraite

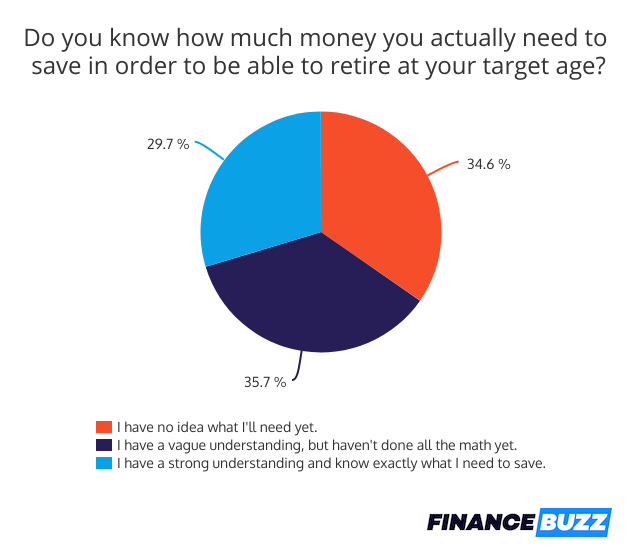

Malheureusement, de nombreux Américains n'ont pas une idée précise de la taille de leur pécule de retraite. Seulement 30 % des répondants au sondage ont une bonne compréhension du montant nécessaire pour prendre leur retraite à leur âge cible. Bien que 35 % des gens aient une vague idée du montant dont ils auront besoin, un surprenant 35% n'ont aucune idée de combien ils devraient économiser pour se préparer à leur avenir.

Sans objectif d'épargne-retraite, il peut être difficile de déterminer combien investir chaque mois ou d'évaluer l'état de préparation à la retraite.

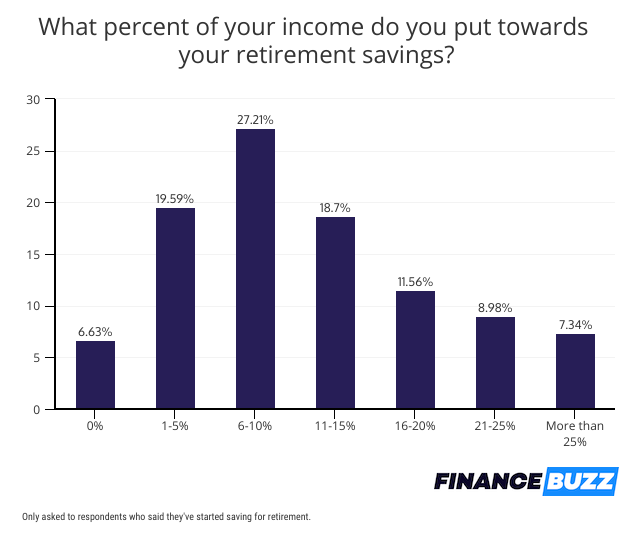

La bonne nouvelle est, la plupart des gens sont cohérents avec l'épargne une fois qu'ils ont commencé, avec seulement 7 % des personnes qui ont commencé à épargner pour la retraite indiquant qu'elles ne cotisent pas actuellement à leurs comptes. Et près d'une majorité d'épargnants investissent plus de 10 % de leurs revenus dans leur retraite. C'est un signe prometteur qu'un nombre substantiel d'Américains se retrouveront avec un pécule suffisant pour subvenir à leurs besoins à l'avenir.

L'impact continu de la COVID-19 sur l'épargne-retraite

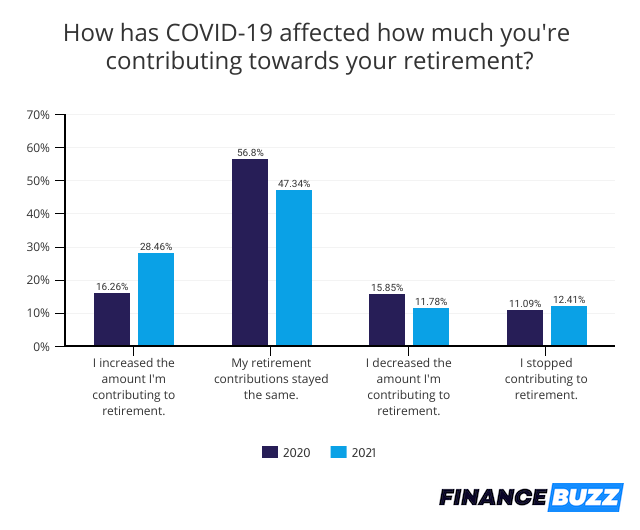

COVID-19 a changé de nombreux aspects de la vie américaine, y compris la façon dont les gens abordent l'épargne-retraite. Étonnamment, l'impact n'a pas été entièrement négatif.

Bien que 12% des personnes aient réduit leurs investissements dans la retraite en 2021 et que le même pourcentage ait cessé de cotiser en raison des difficultés liées à la pandémie, 28 % des gens ont en fait été en mesure d'augmenter le montant qu'ils économisent, peut-être grâce aux fonds de relance ou à la réduction des dépenses dans d'autres domaines tels que les voyages et les restaurants.

Interrogé sur les obstacles à l'épargne-retraite, 18% des Américains ont admis avoir été contraints de retirer de l'argent de leur épargne-retraite en raison de COVID-19. Le retrait de fonds peut entraîner des pénalités et affecter les rendements futurs, ce qui a un impact négatif sur la préparation à la retraite.

Le nombre de personnes qui ont dû retirer des fonds des comptes de retraite a doublé par rapport à 2020, bien que les pénalités de retrait anticipé aient été supprimées l'année dernière, mais pas cette année.

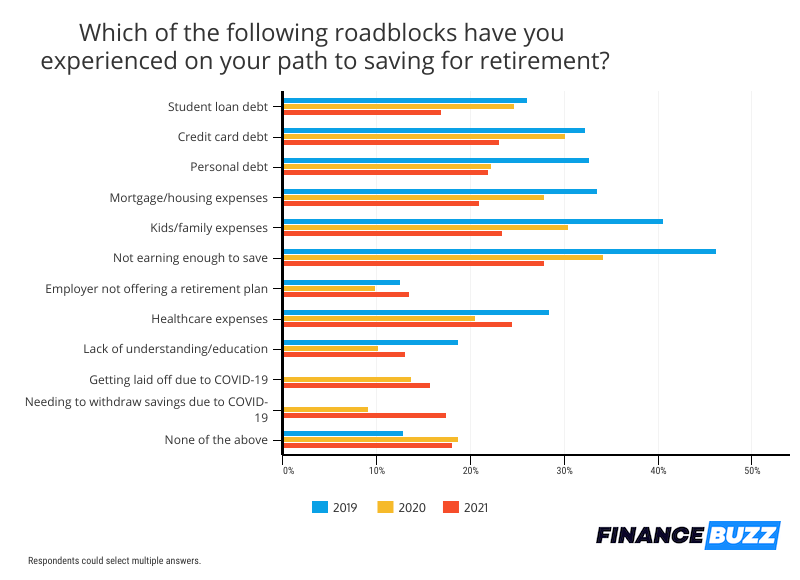

Le COVID-19 n’était pas le seul obstacle impactant l’épargne-retraite, car il existe des préoccupations financières de longue date que les Américains ont citées à plusieurs reprises comme raisons de leur incapacité à investir. Cela comprenait des revenus insuffisants, qui a empêché 28 % des personnes d'épargner suffisamment, ainsi que les dépenses de santé, qui a touché 24% des répondants au sondage.

Les prêts étudiants ont été moins lourds cette année, bien que, le nombre de personnes indiquant que leur dette d'études a entravé l'investissement de la retraite est passé de 25 % en 2020 à 17 % en 2021. La renonciation aux intérêts et l'abstention automatique pour les prêts étudiants fédéraux résultant des mesures d'allégement COVID-19 peuvent avoir allégé le fardeau que représentent les prêts étudiants .

La dette de carte de crédit était également moins un problème, avec seulement 23% la citant comme un obstacle à l'épargne-retraite contre 30% un an auparavant. La dette de carte de crédit renouvelable est tombée à son plus bas niveau depuis la Grande Récession, en grande partie en raison des fonds de relance et des réductions liées au COVID qui ont permis à plus de personnes de rembourser leur dette et d'éviter d'accumuler un solde supplémentaire.

Des compromis surprenants pour une retraite anticipée

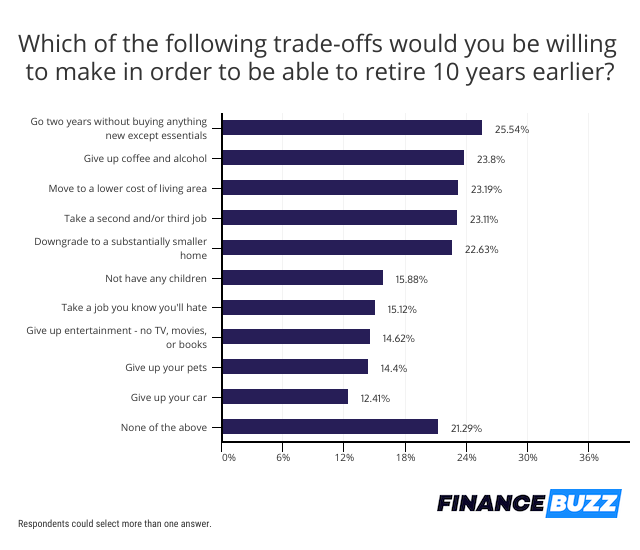

La préparation à la retraite est une priorité financière majeure pour les Américains, malgré que beaucoup n'épargnent pas encore pour l'avenir et d'autres pas encore assez. En réalité, les réponses au sondage ont clairement montré que les gens étaient prêts à faire des sacrifices substantiels pour prendre leur retraite 10 ans plus tôt que prévu.

Plus d'un quart des Américains - 26% - ont affirmé qu'ils adopteraient un mode de vie d'une extrême frugalité si cela impliquait de prendre leur retraite 10 ans plus tôt. Ces répondants au sondage ont déclaré qu'ils passeraient deux ans sans rien acheter de nouveau, à l'exception de l'épicerie et d'autres produits de première nécessité.

Abandonner l'alcool et le café était également un sacrifice que près d'un quart des Américains étaient prêts à faire et un surprenant 14% ont déclaré qu'ils seraient prêts à abandonner leurs animaux de compagnie. Il s'agit d'une augmentation substantielle du nombre de propriétaires prêts à renoncer à leur animal de compagnie, comme seulement 8% ont déclaré qu'ils abandonneraient leur animal de compagnie en 2020. Cela pourrait résulter de nouveaux propriétaires d'animaux qui ont acquis des animaux confinés à la maison pendant la pandémie mais qui ont du mal à intégrer leurs animaux de compagnie dans leur vie maintenant qu'ils retournent au bureau .

Cependant, bien que beaucoup soient prêts à faire des sacrifices, beaucoup moins d'Américains que par le passé ont déclaré qu'ils seraient prêts à accepter un deuxième ou un troisième emploi pour prendre leur retraite plus tôt. Seulement 23% ont déclaré qu'ils seraient prêts à occuper des emplois supplémentaires en 2021, contre 27 % en 2020 et 32 % en 2019. Cela pourrait refléter un changement d'attitude envers le travail entraîné par la pandémie, et c'est une explication possible d'une pénurie de main-d'œuvre nationale qui rend difficile l'embauche de nombreuses entreprises.

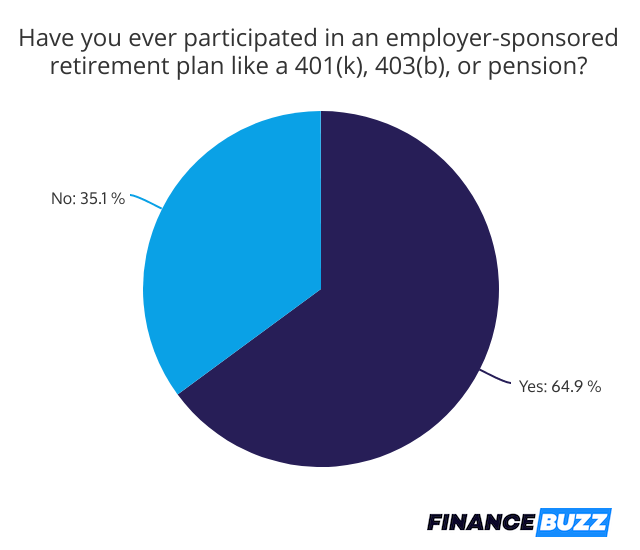

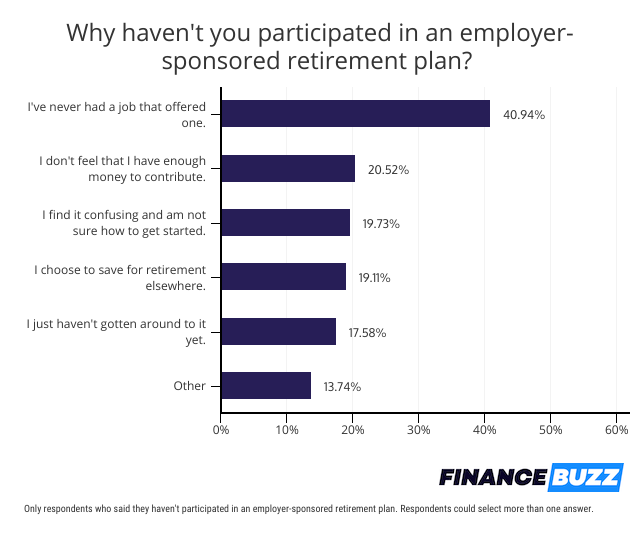

Les régimes de retraite des employeurs ne sont toujours pas une option pour beaucoup

Les régimes de retraite parrainés par l'employeur simplifient le processus d'investissement pour la retraite et encouragent l'investissement par le biais de programmes tels que les cotisations de contrepartie de l'employeur. Encore, 35% des répondants au sondage ont déclaré qu'ils n'avaient jamais participé à un régime parrainé par l'employeur tel que le 401(k). Quarante et un pour cent d'entre eux ont dit que c'était parce que leur employeur n'offrait pas de régime.

Les Américains qui n'ont pas accès à un plan de travail ont d'autres options, notamment :

- Un Roth IRA :Ce compte peut être ouvert auprès de nombreux courtiers et offre la possibilité d'investir avec des dollars après impôt mais de réclamer des retraits libres d'impôt en tant que retraité.

- IRA traditionnel : De nombreux courtiers proposent également ces comptes, qui permettent des cotisations déductibles d'impôt mais obligent les retraités à payer des impôts sur les retraits. Lorsque vous décidez entre un Roth et un IRA traditionnel, déterminer si votre tranche d'imposition sera plus élevée en tant que retraité ou moins. Si vous vous attendez à ce qu'il soit inférieur, choisissez un IRA traditionnel et réclamez vos économies d'impôt dès maintenant tout en étant imposé à un taux plus élevé.

- SEP IRA :C'est une option pour les travailleurs indépendants. Les cotisations sont déductibles des impôts et les retraits sont imposés à la retraite.

Ouvrir l'un de ces comptes est aussi simple que de vérifier les règles d'éligibilité de l'IRS et de trouver une société de courtage qui en propose un.

Résultat final

Bien qu'il y ait eu des changements substantiels à l'épargne-retraite sur trois ans, y compris l'intérêt croissant pour les investissements en crypto-monnaie, Les Américains continuent de faire face à bon nombre des mêmes obstacles à l'épargne-retraite. Toujours, avec autant de répondants au sondage indiquant qu'ils sont prêts à faire de gros sacrifices pour se préparer à la retraite, il y a des signes encourageants que davantage de personnes commenceront bientôt à investir pour leur avenir.

Méthodologie

FinanceBuzz a interrogé un échantillon représentatif au niveau national de 1, 000 adultes américains âgés de 18 ans ou plus le 5 août, 2021. Les résultats sont également disponibles dans notre Enquête sur la retraite 2020 et notre Enquête sur la retraite 2019.

-

Niveaux de retracement de Fibonacci

Quels sont les niveaux de retracement de Fibonacci ? Les niveaux de retracement de Fibonacci sont des lignes horizontales qui indiquent où un support et une résistance sont susceptibles de se prod

-

Betterment vs Wealthfront :qu'est-ce qui vous convient le mieux ?

Betterment et Wealthfront sont deux des meilleurs robo-conseillers indépendants, alors quand les gens parlent de robo-conseillers, ils désignent souvent lun de ces deux dirigeants. Chacun offre une to

-

Puis-je utiliser mon argent HSA pour payer mes primes d'assurance maladie ?

Un compte épargne santé, ou HSA, vous permet de mettre de largent de côté pour les frais médicaux tout en bénéficiant dune déduction fiscale pour les cotisations que vous versez au compte. Bien que vo

-

Qu'est-ce que la stratégie Global Macro ?

Une stratégie macro globale est une stratégie dinvestissement et de trading basée sur linterprétation de grands événements macroéconomiques au niveau national, régional, et à léchelle mondiale. Pour l

se retirer

- Meilleurs régimes de retraite pour les investisseurs

- Le coût de la vie augmente sur le billot pour les retraités de cet État

- Régimes de retraite :et si vous quittiez l'entreprise avant de prendre votre retraite ?

- 5 habitudes courantes des épargnants avertis en matière de retraite

- L'erreur de retraite de 320 millions de dollars que commettent les Américains

- Règles pour un IRA hérité

-

Comment fonctionnent les options d'achat d'actions des employés ?

Comment fonctionnent les options d'achat d'actions des employés ? De nombreux employés ont un avantage dont ils ne sont peut-être pas au courant, ou peut ne pas comprendre complètement. Je parle des options dachat dactions des employés. Options dachat dactions des e...

-

Comment annuler une politique Aflac

Comment annuler une politique Aflac Comme beaucoup dautres produits dassurance, Les politiques Aflac peuvent vous aider à avoir lesprit tranquille lorsque linattendu se produit. Cependant, pour bénéficier de cette couverture, vous devez...

-

26(f) Les programmes pourraient ajouter 68 $,

26(f) Les programmes pourraient ajouter 68 $, 870 à votre retraite chaque année Vous nentendrez pas parler de cela dans les médias grand public, mais une mesure introduite par le ministère du Travail (DOL) pourrait provoquer une panne des re...

-

AI Investing:Le guide ultime du débutant

AI Investing:Le guide ultime du débutant Avec la technologie artificiellement intelligente à la hausse dans tous les secteurs, apprendre à investir dans lIA est une priorité pour de nombreux Américains. Alors que les gens observent la croiss...