8 façons d'effectuer des retraits sans pénalité de votre IRA ou 401(k)

Lorsque des dépenses imprévues s'accumulent et que le fonds d'urgence est épuisé, où peut-on se tourner pour de l'argent ? Pour de nombreuses personnes, leur plus grande réserve d'épargne est cachée dans des comptes de retraite fiscalement avantageux.

Malheureusement, le gouvernement impose une pénalité de 10 pour cent sur tout retrait avant l'âge de 59 1/2. Certaines distributions anticipées donnent droit à une dispense de cette pénalité - par exemple les difficultés, les frais d'études supérieures et l'achat d'une première maison.

Bien que l'IRS ne reconnaisse pas le fait d'être fauché comme une épreuve, il y a des situations où les investisseurs peuvent profiter de leur régime de retraite avant l'âge de 59 ans 1/2 sans payer la pénalité de 10 pour cent.

Qu'est-ce qu'un retrait de pénalité 401(k) et IRA ?

Généralement, si vous retirez de l'argent d'un 401(k) avant l'âge normal de la retraite du régime ou d'un IRA avant d'avoir 59 ans et demi, vous paierez 10 % supplémentaires d'impôt sur le revenu à titre de pénalité. Mais il existe quelques exceptions qui permettent des retraits sans pénalité.

Sans pénalité ne veut pas dire libre d'impôt

Si vous devez effectuer un retrait, certaines situations difficiles peuvent bénéficier d'une exemption de pénalité d'un plan IRA ou 401 (k), mais notez que l'exemption de pénalité ne signifie pas l'exemption d'impôt :

- Les retraits des plans traditionnels IRA et 401 (k) effectués avec des cotisations avant impôt sont imposés au taux de revenu ordinaire.

- Retraits de cotisations non déductibles (c. ceux effectués après impôt) aux régimes traditionnels IRA et 401(k) ne sont pas soumis aux mêmes impôts que les cotisations déductibles, bien que les travailleurs paient toujours des impôts sur les revenus qui ont été retirés des comptes.

- Les cotisations à un Roth IRA peuvent être souscrites à tout moment, et une fois que le titulaire du compte atteint l'âge de 59 ans et demi, les gains peuvent être retirés sans pénalité ni impôt tant que le compte est ouvert depuis au moins cinq ans. Les mêmes règles s'appliquent à un Roth 401(k), mais seulement si le régime de l'employeur le permet.

Dans certaines situations, un IRA traditionnel offre des retraits sans pénalité même lorsqu'un plan parrainé par l'employeur ne le fait pas. Nous expliquons ces situations ci-dessous. Aussi, sachez que les régimes d'employeur n'ont pas du tout à prévoir des retraits en cas de difficultés. Beaucoup le font, mais ils peuvent autoriser les retraits en cas de difficultés seulement dans certaines situations - par exemple, pour les frais médicaux ou funéraires, mais pas à des fins de logement ou d'éducation.

Voici les moyens d'effectuer des retraits sans pénalité de votre IRA ou 401(k)

1. Frais médicaux non remboursés

Le gouvernement permettra aux investisseurs de retirer de l'argent de leur régime de retraite qualifié pour payer les frais médicaux déductibles non remboursés qui dépassent 10 pour cent du revenu brut ajusté.

Le retrait doit être effectué la même année que les factures médicales ont été engagées, dit Alan Rothstein, un CPA chez Rothstein &Co., à Avon, Connecticut.

Vous n'avez pas à détailler les déductions pour profiter de cette exception à la pénalité fiscale de 10 pour cent, selon la publication IRS 590.

2. Handicap

L'IRS dicte que les investisseurs doivent être totalement et définitivement invalides avant de pouvoir puiser dans leurs plans de retraite sans payer une pénalité de 10 %.

Rothstein dit que le moyen le plus simple de prouver l'invalidité à l'IRS est de percevoir des prestations d'invalidité auprès d'une compagnie d'assurance ou de la sécurité sociale.

3. Primes d'assurance maladie

Des retraits sans pénalité peuvent être effectués sur un IRA si vous êtes au chômage et que l'argent est utilisé pour payer les primes d'assurance maladie. La mise en garde est que vous devez être au chômage pendant 12 semaines.

Pour laisser une trace vierge juste en cas d'audit, Rothstein suggère d'ouvrir un compte bancaire séparé pour recevoir des virements de l'IRA, puis de l'utiliser pour payer les primes uniquement.

« Ou le meilleur moyen est de faire envoyer l'argent directement à l'assureur, " il dit.

4. La mort

Lorsqu'un titulaire de compte IRA décède, les bénéficiaires peuvent effectuer des retraits du compte sans payer la pénalité de 10 pour cent. Cependant, l'IRS impose des restrictions aux conjoints qui héritent d'un IRA et choisissent de le traiter comme le leur. Ils peuvent être passibles de la pénalité s'ils effectuent une distribution avant l'âge de 59 ans 1/2.

5. Si vous devez à l'IRS

Si l'oncle Sam vient après votre IRA pour des impôts impayés, ou en d'autres termes, place un prélèvement sur le compte, vous pouvez effectuer un retrait sans pénalité, déclare le CFP professionnel Joe Gordon, co-fondateur de Gordon Asset Management à Durham, Caroline du Nord.

6. Acheteurs d'une première maison

Bien que vous puissiez retirer de l'argent de votre 401(k) pour l'utiliser comme acompte, s'attendre à payer une pénalité de 10 pour cent.

Cependant, prendre l'argent de votre IRA, et c'est sans pénalité. Le retrait sans pénalité n'est pas non plus limité aux débutants. Les acheteurs de maison ne doivent pas avoir possédé une maison au cours des deux années précédentes, bien que. Plus loin, vous pouvez effectuer plus d'un retrait sans pénalité pour acheter une maison, mais il y a 10$, 000 limite.

Par exemple, dit Rothstein, « Vous pouvez faire deux 5 $, 000 retraits, mais 10 $, 000 est la limite à vie.

Retirer de l'argent d'un 401(k) pour un acompte peut être plus délicat.

« Lorsque le 401 (k) comporte à la fois une disposition de prêt et une disposition de retrait en cas de difficultés, le participant doit d'abord utiliser la disposition du prêt avant d'aller en difficulté, ", dit Gordon.

7. Frais d'études supérieures

De la même manière, les retraits peuvent généralement être effectués à partir d'un 401 (k) pour couvrir les dépenses d'enseignement supérieur si le plan autorise les retraits en cas de difficultés, mais ils seront soumis à la pénalité de 10 pour cent.

Cependant, Les retraits de l'IRA sont sans pénalité s'ils sont utilisés pour payer des dépenses admissibles.

« Cela peut être pour vous-même, votre conjoint, enfants, petits enfants, membres de la famille immédiate. Typiquement, il couvrira les livres, frais de scolarité, Provisions, chambre et pension et pour l'éducation postsecondaire, " dit Bonnie Kirchner, auteur de « À qui pouvez-vous faire confiance avec votre argent ? »

8. Aux fins du revenu

L'article 72 (t) du code des impôts permet aux investisseurs de retirer de l'argent de leur régime de retraite pour un revenu, mais il y a des restrictions.

« Vous devrez prendre des paiements périodiques sensiblement égaux » au fil du temps, dit Kirchner.

La période la plus courte pendant laquelle les paiements doivent être effectués est de cinq ans. Une option consiste à recevoir une distribution annuellement pendant cinq ans ou jusqu'à l'âge de 59 ans 1/2, celui qui est le plus long.

Par exemple, les préretraités peuvent vouloir exploiter leurs comptes de retraite avant que la sécurité sociale n'entre en vigueur.

« L'essentiel est que vous prenez les paiements et que vous payez les impôts, mais vous ne payez aucune pénalité même si vous avez 52 ou 53 ans, ", dit Gordon.

Il existe d'autres options pour les distributions qui permettent à un investisseur de prendre des paiements "sur leur espérance de vie ou de faire un amortissement de type hypothèque inversée, ", dit Gordon.

Ces versements périodiques peuvent également être étalés au cours de votre vie et de celle de votre bénéficiaire désigné.

Comment éviter les retraits anticipés

L'utilisation de votre épargne-retraite ne doit être utilisée qu'en dernier recours. Voici quelques moyens d'éviter d'accéder plus tôt à votre 401(k) ou IRA :

Créer un fonds d'urgence

Cela devrait être le fondement de votre plan financier et les experts recommandent d'économiser environ six mois de dépenses. Vous pouvez placer cet argent sur un compte d'épargne à haut rendement pour gagner plus d'intérêts que sur un compte courant traditionnel. Un fonds d'urgence devrait vous aider à gérer la plupart des aléas de la vie.

Profitez d'offres promotionnelles de cartes de crédit

Envisagez d'utiliser une offre de carte de crédit d'introduction qui comprend un intérêt de zéro pour cent pendant une période de temps. Cela pourrait vous aider à financer vos besoins de dépenses immédiatement, mais veillez à ne pas laisser le solde reporté une fois que le taux d'intérêt plus élevé entre en vigueur.

Essayez d'obtenir de l'aide de vos amis et de votre famille

Compter sur votre communauté pour obtenir un soutien financier pendant les périodes difficiles peut être un excellent moyen de joindre les deux bouts sans s'endetter ou utiliser des comptes de retraite.

Les amis et la famille sont souvent plus indulgents qu'une institution financière pourrait l'être avec un prêt.

En bout de ligne

Dans la plupart des circonstances, effectuer un retrait anticipé de votre 401(k) ou de votre IRA entraînera une pénalité supplémentaire de 10 % en plus de l'impôt sur le revenu. Il y a des cas où la pénalité est annulée, mais vous paierez toujours de l'impôt sur le revenu régulier sur le retrait. Essayez d'éviter les retraits si possible et assurez-vous de disposer d'un fonds d'urgence solide pour les moments difficiles.

-

Détrompez-vous :comment les bons leaders peuvent éviter les mauvaises décisions

Par Andrew Campbell et Jo Whitehead Les leaders peuvent prendre de bonnes ou de moins bonnes décisions. Il y a plusieurs années, nous avons cherché à comprendre les causes de ces moins bonnes déc

-

Les 4 comptes financiers de base que tout le monde devrait avoir

Dans mon autre travail, Jécris sur la nourriture. Tout comme les rédacteurs en finances personnelles reviennent souvent à des sujets favoris comme Roth IRA et nachètent pas de café cher, chaque écriva

-

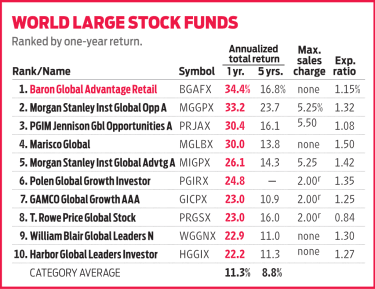

Baron Global Advantage mise gros sur la technologie

Saventurer à létranger pour trouver des actions est devenu plus difficile ces derniers temps. Mais Avantage mondial Baron (BGAFX) a connu le succès avec un mélange dactions étrangères et nationales.

-

Cartes de crédit Best Rewards

Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi

se retirer

- Transférer la pension dans un IRA étape par étape

- Comment « sans prendre sa retraite » pour retourner au travail peut affecter vos prestations de sécurité sociale

- Vous prévoyez de retarder la sécurité sociale jusqu'à 70 ? Voici pourquoi vous devrez peut-être repenser cela

- 401(k) vs Régime de retraite :quelle est la différence ?

- Réduisez les taxes et les frais sur votre portefeuille de retraite

- 5 choses à demander à votre fournisseur de pension

-

Prenez votre plate-forme de commerce électronique B2B au-delà du panier

Prenez votre plate-forme de commerce électronique B2B au-delà du panier Votre plate-forme de commerce électronique B2B doit fournir plus que de simples capacités dachat Pour réussir dans le commerce B2B, il faut plus quun site Web attrayant. Les entreprises doivent crée...

-

Si vous êtes en retard sur les factures de services publics,

Si vous êtes en retard sur les factures de services publics, Cela affecte-t-il votre pointage de crédit? Ampoule posée sur la facture de services publics Manquer le paiement dune facture de services publics entraîne généralement des frais de retard, mais da...

-

Qu'est-ce qu'un conseil d'administration échelonné ?

Qu'est-ce qu'un conseil d'administration échelonné ? Un conseil dadministration décalé, également connu sous le nom de tableau classé, fait référence à un conseil composé de différentes catégories dadministrateurs. Dans un conseil dadministration échelo...

-

La nouvelle variante COVID d'Omicron provoque une pompe de prix de 400 % et plus peu connue, Crypto du même nom

La nouvelle variante COVID d'Omicron provoque une pompe de prix de 400 % et plus peu connue, Crypto du même nom Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...