Profil de risque

Qu'est-ce qu'un profil de risque ?

Un profil de risque est une évaluation de la volonté et de la capacité d'un individu à prendre des risques. Il peut également faire référence aux menaces auxquelles une organisation est exposée. Un profil de risque est important pour déterminer une allocation d'actifs d'investissement appropriée pour un portefeuille. Les organisations utilisent un profil de risque comme moyen d'atténuer les risques et les menaces potentiels.

Points clés à retenir

- Un profil de risque est une évaluation de la volonté et de la capacité d'un individu à prendre des risques.

- Un profil de risque est important pour déterminer une allocation d'actifs d'investissement appropriée pour un portefeuille.

- Les organisations utilisent un profil de risque comme moyen d'atténuer les risques et les menaces potentiels.

Comprendre le profil de risque

Un profil de risque identifie le niveau de risque acceptable qu'un individu est préparé et capable d'accepter. Le profil de risque d'une entreprise tente de déterminer comment une volonté de prendre des risques (ou une aversion au risque) affectera une stratégie globale de prise de décision. Le profil de risque d'un individu doit déterminer sa volonté et sa capacité à prendre des risques. Le risque dans ce sens fait référence au risque de portefeuille.

Le risque peut être considéré comme le compromis entre le risque et le rendement, c'est-à-dire le compromis entre gagner un rendement plus élevé ou avoir moins de chance de perdre de l'argent dans un portefeuille.

La volonté de prendre des risques fait référence à l'aversion au risque d'un individu. Si une personne exprime un fort désir de ne pas voir la valeur du compte baisser et est prête à renoncer à une appréciation potentielle du capital pour y parvenir, cette personne aurait une faible volonté de prendre des risques et a une aversion pour le risque.

Inversement, si une personne exprime le désir d'obtenir le rendement le plus élevé possible et est prête à endurer de grandes fluctuations de la valeur du compte pour y parvenir, cette personne serait très disposée à prendre des risques et rechercherait des risques.

La capacité à prendre des risques est évaluée à travers un examen des actifs et des passifs d'un individu. Un individu avec de nombreux actifs et peu de passifs a une grande capacité à prendre des risques. Inversement, un individu avec peu d'actifs et un passif élevé a une faible capacité à prendre des risques. Par exemple, une personne avec un compte de retraite bien financé, une épargne d'urgence et une couverture d'assurance suffisantes, et l'épargne et les investissements supplémentaires (sans hypothèque ou prêts personnels) ont probablement une grande capacité à prendre des risques.

La volonté et la capacité de prendre des risques peuvent ne pas toujours correspondre. Par exemple, l'individu dans l'exemple ci-dessus avec un actif élevé et un passif faible peut avoir une grande capacité à prendre des risques, mais peut aussi être de nature conservatrice et exprimer une faible volonté de prendre des risques. Dans ce cas, la volonté et la capacité de prendre des risques diffèrent et affecteront le processus final de construction du portefeuille.

Considérations particulières

Les profils de risque peuvent être créés de plusieurs manières, mais généralement, commencer par un questionnaire sur le profil de risque. Tous les questionnaires de profil de risque évaluent les réponses d'un individu à diverses questions d'approfondissement pour établir un profil de risque, qui est ensuite utilisé par les conseillers financiers (humains et virtuels) pour aider à façonner la répartition des actifs du portefeuille d'un individu. Cette allocation d'actifs affectera directement le risque du portefeuille, il est donc important qu'il s'aligne bien avec le profil de risque de l'individu.

Un profil de risque illustre également les risques et les menaces auxquels une organisation est confrontée. Il peut inclure la probabilité d'effets négatifs résultants et un aperçu des coûts potentiels et du niveau de perturbation pour chaque risque. Il est dans l'intérêt d'une entreprise d'être proactif en ce qui concerne ses systèmes de gestion des risques. Certains risques peuvent être minimisés s'ils sont correctement pris en compte. Les entreprises créent souvent une division de la conformité pour les aider dans de tels efforts. La conformité permet de s'assurer que l'entreprise et ses employés suivent les processus réglementaires et éthiques. De nombreuses entreprises embauchent des auditeurs indépendants pour les aider à découvrir les risques afin qu'ils puissent être correctement traités avant qu'ils ne deviennent des problèmes externes.

Ne pas minimiser les risques peut avoir des conséquences négatives. Par exemple, si une entreprise pharmaceutique ne teste pas correctement son nouveau traitement par les canaux appropriés, cela peut nuire au public et entraîner des dommages-intérêts juridiques et pécuniaires. Ne pas minimiser le risque pourrait également exposer l'entreprise à une baisse du cours des actions, baisse des revenus, une image publique négative, et une faillite potentielle.

-

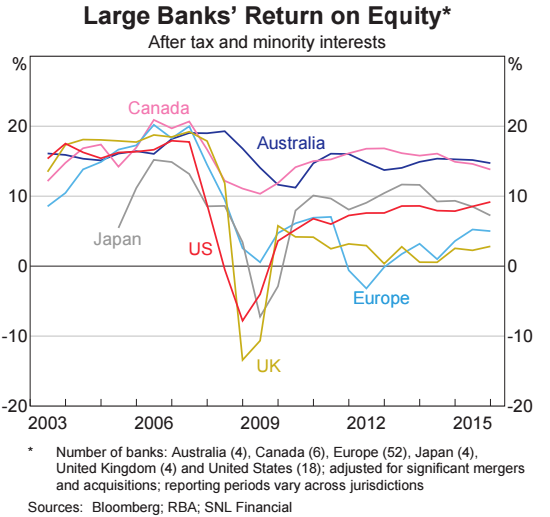

FactCheck :les banques australiennes ont-elles le double du rendement des capitaux propres des banques des autres économies développées ?

Dans son budget fédéral 2017, le gouvernement australien a inclus un prélèvement de 0,06 % sur les cinq plus grandes banques dAustralie :ANZ, la République, NAB, Westpac et Macquarie Bank. Le prélèvem

-

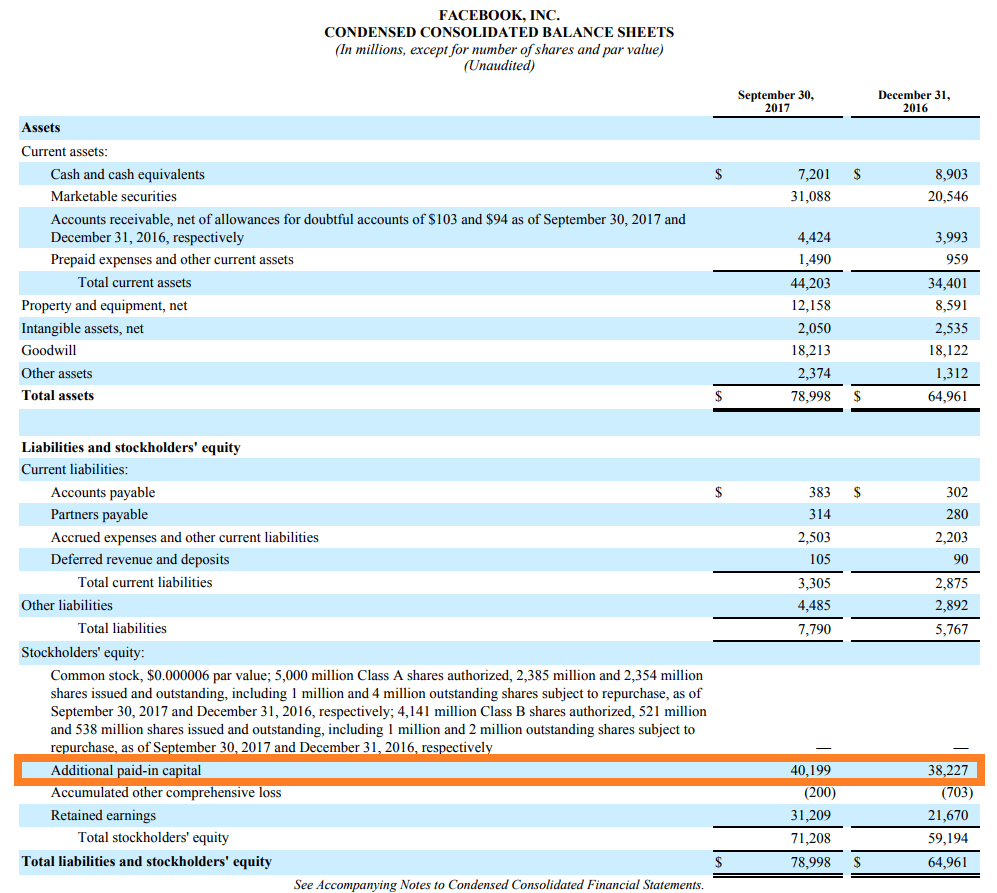

Qu'est-ce que le capital supplémentaire versé ?

Le capital versé supplémentaire (APIC) est la valeur du capital social au-dessus de sa valeur nominale déclarée et constitue un élément comptable dans les capitaux propres du bilan. LAPIC peut être cr

-

Devriez-vous vous occuper de votre côté à plein temps ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

5 traits de personnalité qui vous rendent mentalement fort

La force mentale signifie que vous êtes doué pour faire face aux exigences de la vie. Cela signifie que vous pouvez performer sous pression. Jai fait des recherches approfondies sur ce sujet depuis le

se retirer

- 4 facteurs pour planifier vos contributions à l'IRA

- Les audits de l'inspecteur général révèlent que les Américains pourraient devoir 23 $,

- Créer un IRA de conjoint

- Comment planifier une retraite anticipée forcée

- Ce pourcentage d'Américains pourrait reporter sa retraite en raison de COVID-19

- Voici combien d'économies vous devriez avoir à 40 ans

-

La liste de contrôle de l'argent d'un CFP pour janvier

La liste de contrôle de l'argent d'un CFP pour janvier De léquipe Mint :Comme vous le savez, Mint est un produit gratuit que vous pouvez utiliser pour rester au top de vos finances. Donc, comment fait-on de largent ? Nous sommes payés par les annonceurs s...

-

Qui a besoin d'un testament ?

Qui a besoin d'un testament ? Lapparition soudaine de la pandémie de coronavirus oblige de nombreuses personnes à sassurer que leur santé financière est une priorité au même titre que leur santé personnelle. Au fichier futur, no...

-

Comment déposer de l'argent sur un compte bancaire en ligne

Comment déposer de l'argent sur un compte bancaire en ligne couples aînés, sourire, à, a, téléphone portable Beaucoup connaissent les banques traditionnelles qui proposent des succursales où les clients peuvent se rendre et effectuer des dépôts. Avec les banq...

-

Qu'est-ce qu'une contre-signature de chèques?

Qu'est-ce qu'une contre-signature de chèques? Contresigner consiste à ajouter une signature à un document préalablement signé. Contresigner signifie ajouter une signature à un document qui a déjà été signé par quelquun dautre. Le but de la contr...