Les 5 choses qui ont le plus d'impact sur votre pointage de crédit

Vous savez que votre pointage de crédit FICO est un nombre clé. Les prêteurs hypothécaires l'utiliseront pour déterminer si vous êtes admissible à un prêt immobilier. Ils l'utiliseront également pour déterminer le taux d'intérêt que vous paierez sur ce prêt.

Tu devrais savoir, trop, que les prêteurs considèrent qu'un score FICO de 740 ou plus est élevé, et que les scores inférieurs à 640 sont généralement considérés comme faibles.

Mais savez-vous exactement ce qui constitue votre pointage de crédit FICO si important ?

Ce n'est pas surprenant si vous ne le faites pas. Votre pointage de crédit est composé de plusieurs facteurs, tout, de la fréquence à laquelle vous payez vos factures à temps au montant que vous devez sur vos cartes de crédit.

1. Votre historique de paiement

Rien n'est plus important pour votre score FICO que votre historique de paiement, et c'est selon l'équipe de Fair Isaac Corporation, l'entreprise qui créé le score FICO. Selon le site myFICO, votre historique de paiement représente 35 % de votre pointage de crédit.

Votre score FICO baissera - souvent de 100 points ou plus - si vous avez des retards de paiement sur vos cartes de crédit, comptes de détail, crédit auto, et les prêts hypothécaires. Les paiements manqués restent sur vos rapports de crédit pendant sept ans, mais son importance diminue au fur et à mesure que le temps passe.

Votre historique de paiement comprend également toutes les faillites - qui restent sur vos rapports de crédit pendant sept à 10 ans - et les saisies, qui restent sur vos rapports pendant sept ans.

Si vous avez un bon dossier de non-paiement manqué sur la totalité ou la plupart de vos comptes de crédit, votre score FICO aura tendance à être plus élevé, bien que d'autres facteurs puissent annuler votre solide historique de paiement.

2. Le montant que vous devez

Le fait de devoir beaucoup d'argent sur des cartes de crédit et sur des prêts peut réduire votre pointage de crédit. Selon myFICO, l'argent que vous devez représente 30 % de votre pointage de crédit.

Mais devoir beaucoup ne fait pas nécessairement chuter votre pointage de crédit. Ce qui est plus important, c'est combien de votre crédit disponible vous utilisez. Dites que vous avez 10 $, 000 000 de crédit disponible sur vos cartes de crédit. Si vous utilisez 8 $, 000 000 de ce crédit, votre score sera plus bas que si vous n'utilisez que 2 $, 000 de celui-ci. C'est pourquoi les experts financiers recommandent de ne jamais fermer un compte de carte de crédit ouvert, même si vous l'avez payé et que vous ne l'utilisez pas. (Voir aussi :Ce numéro unique est la clé de votre pointage de crédit)

3. Durée de votre historique de crédit

La durée de votre utilisation du crédit est un autre facteur important de votre cote de crédit, représentant 15 % de celui-ci, selon myFICO. En général, plus votre historique de crédit est long, mieux c'est pour votre pointage de crédit.

Votre historique de crédit comprend l'âge de votre compte le plus ancien, l'âge de votre dernier compte, et l'âge moyen de tous vos comptes. Votre historique comprend également la durée depuis laquelle vous avez utilisé des comptes spécifiques.

4. Votre répartition de crédit

Votre mix de cartes de crédit, comptes de détail, prêts à tempérament, et les prêts hypothécaires représentent 10 % de votre pointage de crédit. En général, c'est mieux si vous avez un mélange diversifié de types de crédit. Mais, selon myFICO, votre combinaison de crédit est rarement un facteur clé dans le calcul de votre pointage de crédit. Ce facteur est le plus important pour les consommateurs qui ont des antécédents de crédit plus limités et moins d'informations sur leurs rapports de crédit.

5. Nouveau crédit

Vos derniers comptes de crédit — y compris les cartes de crédit, prêts hypothécaires, et les prêts automobiles - représentent 10 % de votre score FICO. Les chercheurs de myFICO affirment que les consommateurs qui ouvrent plusieurs comptes de crédit dans un court laps de temps courent un plus grand risque de défaut de remboursement de leurs prêts ou de manquement aux paiements par carte de crédit. À cause de ce, les scores FICO des consommateurs ayant ouvert trop de nouveaux comptes de crédit pourraient baisser, surtout si ces consommateurs ont un historique de crédit court.

Comment maintenez-vous votre pointage de crédit en parfait état ?

-

Comment utiliser les coupons Groupon

Les coupons Groupon vous aident à économiser de largent dans les établissements locaux. Lutilisation des coupons Groupon vous permet de bénéficier de remises importantes dans les restaurants locaux,

-

4 façons surprenantes dont les criminels utilisent les crypto-monnaies pour commettre des fraudes

Cette année sest avérée assez volatile pour le monde de la crypto-monnaie. La devise « blague » Dogecoin a connu des hausses de prix, Elon Musk a fait chuter les prix du Bitcoin de 10%, et PayPal a pe

-

Qu'est-ce que les jours payables en souffrance ?

Jours à payer en souffrance (DPO) fait référence au nombre moyen de jours quil faut à une entreprise pour rembourser ses comptes créditeurs. Les comptes créditeurs sont. Par conséquent, jours à payer

-

Que signifient les engagements hypothécaires?

Étant donné le prix relativement élevé dune maison, il nest pas surprenant que de nombreux acheteurs utilisent le prêt hypothécaire pour permettre leurs achats. Dans limmobilier, une personne qui cont

Finances personnelles

- Cinq étapes pour commencer à bâtir un crédit après la faillite

- Concentrez-vous sur vos compétences, pas sur la recherche de hacks

- 5 questions à poser avant de vendre votre voiture

- Mise à jour de Stimulus Check :l'augmentation des demandes de chômage pourrait-elle justifier un quatrième paiement ?

- Pourquoi pas cher ne veut pas toujours dire bon marché

- 5 escroqueries fiscales que vous devriez connaître pour 2018

-

Réparation de crédit | Comment réparer votre crédit

Réparation de crédit | Comment réparer votre crédit Tout le monde aimerait augmenter sa cote de crédit, et la meilleure façon de le faire est de sengager dans une certaine forme de réparation de crédit. La réparation de crédit a une connotation négat...

-

Tout sur le démarrage d'un compte géré Forex

Tout sur le démarrage d'un compte géré Forex Dans le trading à effet de levier sur le forex, Les comptes forex gérés font référence à des opportunités dinvestissement pour les personnes qui souhaitent prendre des risques sérieux. Ils confient à ...

-

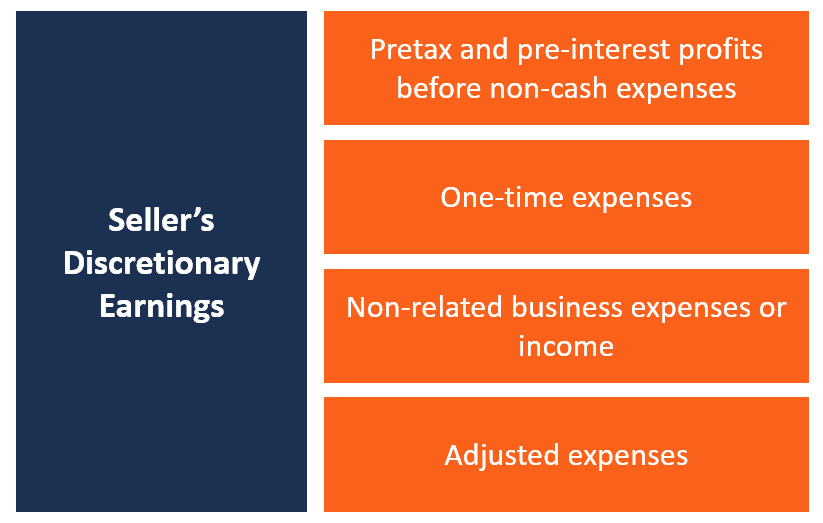

Quels sont les revenus discrétionnaires du vendeur ?

Quels sont les revenus discrétionnaires du vendeur ? Les revenus discrétionnaires du vendeur sont un flux de trésorerieFlux de trésorerieLe flux de trésorerie (CF) est laugmentation ou la diminution du montant dargent dune entreprise, institution, ou li...

-

La méthode boule de neige de la dette pour réduire la dette

La méthode boule de neige de la dette pour réduire la dette Rembourser plusieurs dettes à la fois est une tâche ardue, celui qui peut vous submerger si vous le permettez. Les progrès visibles sont souvent lents, ce qui amène les emprunteurs à se sentir vaincus...