Quels sont les revenus discrétionnaires du vendeur ?

Les revenus discrétionnaires du vendeur sont un flux de trésorerieFlux de trésorerieLe flux de trésorerie (CF) est l'augmentation ou la diminution du montant d'argent d'une entreprise, institution, ou l'individu a. En finance, le terme est utilisé pour décrire le montant d'argent (monnaie) généré ou consommé au cours d'une période donnée. Il existe de nombreux types de mesures fondées sur les FC des revenus d'une entreprise exploitée par son propriétaire. Il comprend le bénéfice avant impôtBénéfice avant impôt (EBT)Bénéfice avant impôt, ou revenu avant impôt, est le dernier sous-total trouvé dans le compte de résultat avant la ligne de résultat net. EBT est trouvé et intérêt d'une entreprise avant les avantages du propriétaire, Dépenses non monétairesDépenses non monétairesLes dépenses non monétaires apparaissent dans un compte de résultat car les principes comptables exigent qu'elles soient enregistrées bien qu'elles ne soient pas réellement payées en espèces. , investissements exceptionnels ponctuels, et d'autres revenus et dépenses d'entreprise non liés. Cette métrique est utilisée pour mesurer la valeur d'une organisation afin de fournir aux acheteurs potentiels une meilleure image de leur retour sur investissement attenduRetour sur investissement (ROI)Le retour sur investissement (ROI) est une mesure de performance utilisée pour évaluer les retours d'un investissement ou comparer l'efficacité de différents investissements.

Du côté du vendeur, le calcul des revenus discrétionnaires du vendeur lui permet de maximiser la valeur de l'entreprise avant d'entamer une négociation de vente d'entreprise avec des acheteurs potentiels. Comprendre comment calculer les revenus discrétionnaires du vendeur permet au vendeur de prendre la bonne décision au moment de choisir les dépenses et les revenus à inclure.

Pour apprendre à appliquer des méthodes d'évaluation telles que DCF, Comps et transactions précédentes, consultez le cours de modélisation d'évaluation d'entreprise de CFI.

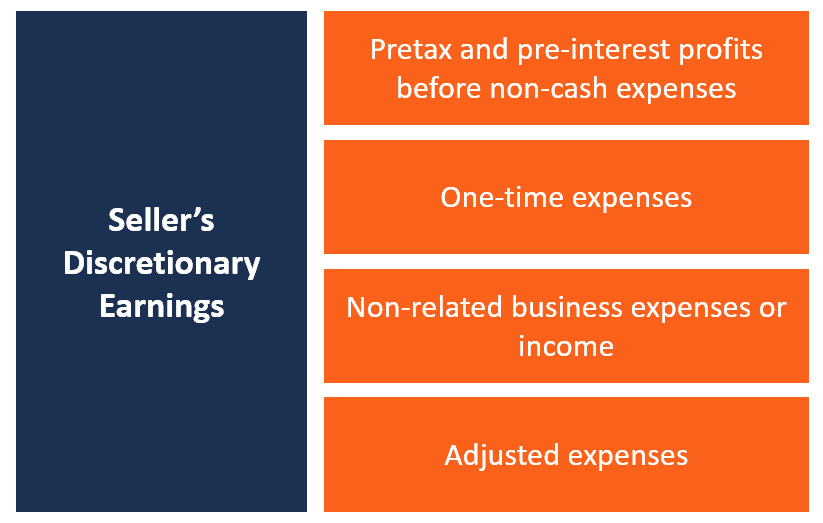

Composantes des revenus discrétionnaires du vendeur

Lors de la préparation d'une entreprise à vendre, il existe divers revenus et dépenses qui peuvent ou non avoir un effet sur l'évaluation de l'entreprise. Savoir quoi inclure dans l'évaluation peut aider les deux parties au processus de négociation à parvenir à une évaluation raisonnable de l'entreprise. Voici quelques-uns des éléments qui sont inclus dans le calcul des revenus discrétionnaires du vendeur :

#1 Bénéfices avant impôts et avant intérêts avant dépenses hors trésorerie

Il s'agit de l'EBITDAEBITDAEBITDA ou Bénéfice Avant Intérêts, Impôt, Dépréciation, L'amortissement correspond aux bénéfices d'une entreprise avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions d'exploitation d'une entreprise car il examine la rentabilité de l'entreprise à partir des opérations de base avant l'impact de la structure du capital. Formule, exemples (gains avant intérêts, Impôts, Dépréciation, et amortissement), qui montre combien l'entreprise gagne. Il donne à l'investisseur un aperçu du retour sur investissement qu'il obtiendra une fois qu'il aura acquis l'entreprise.

#2 Dépenses ponctuelles

Les achats ponctuels comprennent les dépenses non récurrentes et ne sont payées qu'une seule fois. Les dépenses peuvent inclure des paiements pour des services de conception de sites Web, l'achat d'une licence commerciale, frais de dossier uniques, frais juridiques, etc.

#3 Dépenses ou revenus professionnels non liés

Cela comprend les revenus et les dépenses qui ne sont pas liés aux activités principales de l'entreprise. Les revenus et dépenses non liés typiques comprennent les frais encourus lors d'un voyage d'affaires pour des vacances personnelles, des revenus de conseil non liés aux activités commerciales, les dépenses de carburant et d'automobile pour une entreprise qui n'a pas besoin d'automobiles, et le loyer des bureaux SG&ASG&A comprend toutes les dépenses non liées à la production engagées par une entreprise au cours d'une période donnée. Il comprend les dépenses telles que le loyer, La publicité, marketing comptabilisés en charges professionnelles.

#4 Dépenses ajustées

Lors de la vente d'une entreprise, il faut tenir compte de certaines des dépenses qui sont complémentaires à cette entreprise. Par exemple, lorsqu'une entreprise vend son site Web de t-shirts de marque, le nouveau propriétaire devra tenir compte des dépenses liées à la location de l'entrepôt et à l'exécution des commandes, car elles sont essentielles au succès de l'entreprise. Ces dépenses doivent être incluses lors de la préparation du compte de résultat de l'entreprise.

Domaines de désaccord entre acheteurs et vendeurs

Lors du calcul des gains discrétionnaires du vendeur, il est probable que le vendeur et l'acheteur seront en désaccord sur certains des revenus, dépenses, et les coûts de remplacement qui devraient être inclus dans les calculs. Les domaines de désaccords communs incluent :

#1 Dépenses ponctuelles

Certaines des dépenses incluses dans les dépenses ponctuelles peuvent être contestées par l'acheteur potentiel selon qu'il s'agit de dépenses ponctuelles ou qu'elles se reproduiront dans le futur. Par exemple, les droits de licence qui sont inclus comme dépenses ponctuelles peuvent devoir être payés à nouveau à l'avenir.

Il en va de même pour les frais de conception de sites Web, car le nouvel acheteur devra repenser le site Web après quelques années pour le mettre à jour avec les dernières technologies. L'acheteur et le vendeur devront s'entendre sur les éléments appropriés à enregistrer comme dépenses ponctuelles.

#2 Avantages du propriétaire remplaçant

Un autre élément sur lequel l'acheteur et le vendeur peuvent être en désaccord est l'avantage du propriétaire de remplacement. Une entreprise peut avoir plusieurs propriétaires, et cela signifie que la valeur des revenus discrétionnaires du vendeur peut être surestimée ou sous-estimée. Si une entreprise a plus d'un propriétaire qui tire un revenu de l'entreprise, un seul avantage de propriétaire peut être ajouté aux gains à des fins d'évaluation.

Les avantages de l'autre propriétaire doivent être ajustés pour représenter les taux actuels du marché qui sont égaux à ce que le nouveau propriétaire paiera à un employé à temps plein pour exécuter cette fonction. Le point de désaccord peut être lorsque l'avantage du propriétaire représente une valeur raisonnable pour la quantité de travail effectué.

Similitudes entre les bénéfices discrétionnaires du vendeur et l'EBITDA

Les bénéfices discrétionnaires du vendeur et les bénéfices avant intérêts, Impôts, Dépréciation, et Amortissement (EBITDA) tentent de calculer un résultat standardisé en excluant certains éléments variables d'une activité à l'autre. Par exemple, les deux mesures excluent les intérêts débiteurs sur la dette puisque chaque entreprise a des niveaux d'endettement différents. L'inclusion des dépenses peut entraîner d'importants écarts dans les bénéfices déclarés.

Les bénéfices discrétionnaires du vendeur sont utilisés lors de l'évaluation des petites entreprises, tandis que la métrique EBITDA est plus couramment utilisée pour évaluer les grandes entreprises.

Lectures connexes

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale. Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous recommandons fortement les ressources supplémentaires de la FCI ci-dessous :

- Dépenses d'intérêtsDépenses d'intérêtsLes dépenses d'intérêts proviennent d'une entreprise qui se finance au moyen de dettes ou de contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi

- Ratios de rentabilitéRatios de rentabilitéLes ratios de rentabilité sont des mesures financières utilisées par les analystes et les investisseurs pour mesurer et évaluer la capacité d'une entreprise à générer des revenus (bénéfices) par rapport aux revenus, actif du bilan, les coûts d'exploitation, et les capitaux propres au cours d'une période donnée. Ils montrent à quel point une entreprise utilise ses actifs pour générer des bénéfices

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- État des flux de trésorerieÉtat des flux de trésorerieL'état des flux de trésorerie (également appelé tableau des flux de trésorerie) est l'un des trois principaux états financiers qui rendent compte de la trésorerie

-

Dérivé

Quest-ce quun dérivé ? Le terme dérivé fait référence à un type de contrat financier dont la valeur dépend dun actif sous-jacent, groupe dactifs, ou de référence. Un dérivé est établi entre deux ou

-

Outils gratuits de négociation d'actions et d'investissement

Jai récemment eu un intérêt accru pour le marché boursier. Je sais quen ce moment il est plus volatile quil ne la été ces dernières années, mais je sais aussi quà long terme, les actions et actions si

-

Comment utiliser une carte de crédit pour une urgence sans se noyer dans les dettes

Tu sais que tu es censé avoir un fonds durgence pour aider à payer gros, dépenses imprévues comme un toit qui fuit ou une transmission cassée. Mais que faire si vous navez pas de fonds durgence ? Ou l

-

Les prix du pétrole doublent pendant 5 jours consécutifs de victoires

Les prix du pétrole étaient sur la bonne voie pour une cinquième journée consécutive de gains mardi alors que les traders envisagent un rééquilibrage du marché. Pétrole brut West Texas Intermediate,

la finance

- Comment réussir une entrevue : Conseils d'entrevue Zoom

- Qu'est-ce que la charia ?

- Qu'est-ce que le ROIC ?

- Acomptes expliqués (Combien devriez-vous payer ?)

- 3 meilleurs prêts constructeurs de crédit de 2021

- Planification de la protection des actifs :comment cela fonctionne et ce que vous devez savoir

-

Qu'est-ce que la phase d'accumulation ?

Qu'est-ce que la phase d'accumulation ? La phase daccumulation fait référence au moment du cycle de vie dun investissement pendant lequel un particulier ou un investisseur accumule la valeur de sa rente ou de son investissement. Cest la deu...

-

Ce modèle d'échange classique a signalé que le prix du Bitcoin avait atteint un sommet

Ce modèle d'échange classique a signalé que le prix du Bitcoin avait atteint un sommet Les commerçants ont tendance à trop se concentrer sur le moment de la bonne entrée dans un commerce, mais très peu se concentrent sur lélaboration dune stratégie de sortie de positions. Si lon vend tr...

-

Qu'est-ce que l'analyse de réseau de valeur ?

Qu'est-ce que l'analyse de réseau de valeur ? Lanalyse du réseau de valeur est une méthodologie commerciale qui définit la relation entre les activités commerciales et le réseau de valeur en évaluant les membres dune organisation. Il est générale...

-

La banque d'investissement sera-t-elle automatisée ?

La banque d'investissement sera-t-elle automatisée ? LA BANQUE DINVESTISSEMENT PEUT-ELLE ÊTRE AUTOMATISÉE ? Le monde évolue vers le processus numérique et la plupart des processus sautomatisent. Nous pouvons voir que le logiciel mange le monde entier...