Les entreprises mesurent-elles leur coût de la dette avec des rendements avant ou après impôt ?

Le coût de la dette est le plus facilement défini comme le taux d'intérêt appliqué par les prêteurs sur les fonds empruntés. Lorsque l'on compare des sources similaires de capital d'emprunt, cette définition du coût est utile pour déterminer quelle source coûte le moins cher.

Par exemple, supposons que deux banques différentes offrent des prêts commerciaux par ailleurs identiques à des taux d'intérêt de 4 % et 6 %, respectivement. En utilisant la définition avant impôt du coût du capital, il est clair que le premier prêt est l'option la moins chère en raison de son taux d'intérêt plus bas.

Selon le contexte du calcul, cependant, les entreprises examinent souvent le coût après impôt du capital d'emprunt pour évaluer plus précisément son impact sur le budget. Les paiements sur les intérêts de la dette sont généralement déductibles d'impôt, Ainsi, l'acquisition d'un financement par emprunt peut en fait réduire le fardeau fiscal total d'une entreprise.

L'utilisation la plus courante de cette méthode est le calcul du coût moyen pondéré du capital (WACC). La formule WACC est utilisée par les entreprises pour déterminer le coût moyen par dollar de tout le capital, la dette et les capitaux propres, après avoir pris en compte la proportion du capital total que chaque source représente. Dans la formule WACC, le coût de la dette est calculé comme

Coût de la dette=R∗(1−T)où :R=Le taux d'intérêtT=Le taux d'imposition des sociétés

En multipliant le coût de la dette avant impôts (représenté par le taux d'intérêt) par l'inverse du taux d'imposition, cette formule donne une image plus réaliste de la dépense nécessaire pour financer les opérations avec de la dette.

Supposons que le taux d'imposition des sociétés est de 30 % dans l'exemple ci-dessus. Le premier emprunt a un coût du capital après impôt de 0,04 * (1 - 0,3), ou 2,8%. Le deuxième prêt a un coût après impôt de 0,06 * (1 - 0,3), ou 4,2%. Clairement, le calcul après impôt n'affecte pas la décision initiale de poursuivre le premier prêt, car c'est toujours l'option la moins chère. Lorsque l'on compare le coût du prêt au coût des fonds propres, cependant, l'incorporation du taux d'imposition peut faire toute la différence.

-

Comment acheter une maison mobile double largeur

Mobil-homes, aussi appelées maisons préfabriquées, sont un choix de logement à bas prix populaire pour de nombreuses personnes. Les maisons mobiles se sont considérablement améliorées depuis leur créa

-

Commencez un match à mort d'investissement pour trouver les meilleurs investissements

Vous pouvez en apprendre beaucoup sur linvestissement en mettant en place ce que jappelle un « match à mort dinvestissement » dans votre portefeuille. Dans une telle configuration, vos investissements

-

Quel est le solde moyen d'un prêt personnel à chaque âge ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Qu'est-ce que Net-Net ?

Net-net est un terme utilisé pour une entreprise dont la capitalisation boursière est inférieure à la différence entre les actifs courants et le total des passifs de lentreprise. Léquation ne prend pa

dette

-

De mauvais investissements ? Faites-en un avantage fiscal

De mauvais investissements ? Faites-en un avantage fiscal A lapproche de la fin de lannée, de nombreux conseillers recommandent aux investisseurs de jeter un œil à leurs portefeuilles pour évaluer quels actifs fonctionnent bien et lesquels ne le sont pas. ...

-

Qu'est-ce que l'amortissement accéléré ?

Qu'est-ce que l'amortissement accéléré ? Lamortissement accéléré est une méthode damortissementMéthodes damortissementLes types de méthodes damortissement les plus courants comprennent lamortissement linéaire, double solde dégressif, unités ...

-

Comment calculer le rendement attendu avec le bêta et les primes de risque de marché

Comment calculer le rendement attendu avec le bêta et les primes de risque de marché Comment calculer le rendement attendu avec le bêta et les primes de risque de marché Vous pouvez utiliser le modèle dévaluation des immobilisations, ou CAPM, pour estimer le rendement dun actif - com...

-

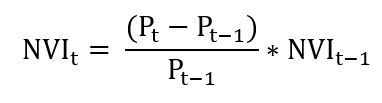

Qu'est-ce que l'indice de volume négatif (NVI) ?

Qu'est-ce que l'indice de volume négatif (NVI) ? Lindice de volume négatif (NVI) est un indicateur technique utilisé pour identifier les tendances dun marché. Cest un indicateur cumulatif, ce qui signifie que toutes les modifications apportées à lin...