Tactiques de recouvrement de créances

Il existe un certain nombre de tactiques que les créanciers peuvent utiliser légalement pour recouvrer les sommes qui leur sont dues. L'une des procédures les plus couramment utilisées par les créanciers consiste à remettre le compte en souffrance à un agence de recouvrement . Ces agences sont des entreprises qui gagnent de l'argent en recouvrant des dettes. Ils reçoivent généralement les comptes de l'une des deux manières suivantes :le créancier transmet la dette à l'agence de recouvrement et s'engage à payer un pourcentage de tout montant recouvré avec succès ; ou le créancier vend la créance avec droit de recouvrement à l'agence, qui peuvent alors garder tout ce qu'ils sont en mesure de collecter. Les agents qui travaillent pour la société de recouvrement le font généralement à la commission, ce qui les rend très motivés pour amener le débiteur à payer ce qui est dû. Beaucoup de gens voient les agences de recouvrement sous un mauvais jour, les considérant comme des collecteurs d'argent sans scrupules ; cependant, la loi réglemente tout particulièrement les pratiques de recouvrement de ces agences.

UNE saisie-arrêt sur salaire peut se produire lorsqu'un tribunal rend un jugement contre un débiteur et que le créancier est autorisé à recevoir une certaine partie des fonds qui sont automatiquement prélevés sur le salaire du débiteur. Cela peut être confondu avec, mais est très différent de, une affectation de salaire , qui a lieu lorsque le débiteur s'engage à ce qu'une partie de sa rémunération soit envoyée directement au créancier. Méfiez-vous de cela, car de nombreux créanciers tenteront d'amener les débiteurs à consentir à ce mode de paiement. Les saisies-arrêts n'interviendront jamais à l'insu du débiteur, parce que les documents judiciaires doivent être signifiés et qu'une audience devant le tribunal doit être tenue avant qu'une saisie-arrêt de salaire puisse être ordonnée.

UNE forclusion a lieu lorsqu'une banque reprend possession d'un bien immobilier (terrain et ses améliorations) lorsqu'un débiteur fait défaut sur ses versements hypothécaires. C'est généralement long, processus coûteux et la dernière chose que les banques veulent vraiment faire. Les maisons saisies et saisies sont généralement vendues aux enchères pour un montant inférieur à leur valeur, avec l'ancien propriétaire financièrement responsable envers la banque de toute différence entre le prix de vente et le montant du prêt en cours.

Lorsqu'un créancier détient une sûreté sur des biens personnels (par opposition à des biens immobiliers), il ou elle peut reprendre possession de (ou reprendre) la propriété si le paiement n'est pas effectué. L'un des exemples les plus courants de ce plan d'action est celui des automobiles. Lorsque le véhicule est acheté et le prêt effectué, l'acheteur reçoit des documents indiquant la sûreté que le créancier détient sur l'objet acheté. Gros électroménager, un meuble, les équipements commerciaux et les appareils électroniques coûteux sont également souvent vendus sous réserve d'une sûreté et d'un droit de reprise du créancier si les paiements ne sont pas effectués, bien qu'ils ne puissent pas entrer dans le domicile du débiteur sans une ordonnance du tribunal.

Bien sûr, la meilleure prévention pour la reprise de possession est d'effectuer les paiements du prêt comme convenu. Cependant, si ce n'est pas possible, l'acheteur doit contacter immédiatement son créancier et lui expliquer la situation à l'avance. Pratiquement tous les créanciers apprécient d'être informés des problèmes en amont, et la plupart seront plus que disposés à travailler avec un emprunteur qu'ils considèrent comme étant proactif et responsable.

Donnez-vous les moyens de vivre sans dettes. Réduisez votre dette de carte de crédit jusqu'à 50 %.

-

Qu'est-ce qu'une assurance tous risques ?

Si vous magasinez pour une assurance automobile, vous vous demandez peut-être si vous devez ajouter une assurance tous risques à votre couverture automobile. Ou peut-être avez-vous récemment financé u

-

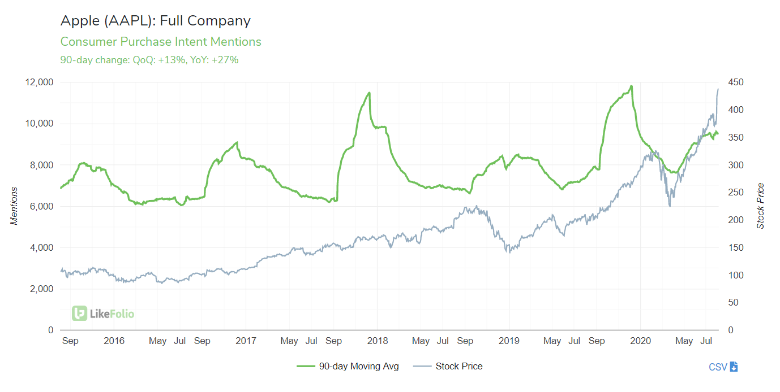

Apple’s Core :la demande et le sentiment des consommateurs offrent des indices clés avant la keynote

Lorsque Pomme (AAPL) a publié ses résultats du troisième trimestre 2020 en juillet, les analystes sattendaient à ce que le géant de la technologie sous-performe. Consensus, selon Refinitiv, était de

-

Combien j'ai dépensé pendant deux semaines de voyage

Jaime voyager. Durant la dernière décennie, Jai probablement fait en moyenne deux voyages internationaux par an. Mais tu sais quoi? Jamais une fois pendant cette période, je nai essayé de suivre combi

-

Qu'est-ce qu'un calendrier d'acquisition et comment fonctionne-t-il ?

Les entreprises offrent souvent des avantages généreux pour attirer et garder les bons travailleurs. Selon le type de prestation, un employeur peut mettre en place un calendrier dacquisition, obliger

dette

- Prêt personnel ou transfert de solde :2 voies potentielles vers la liberté financière

- Comment montrer de la gratitude aux travailleurs de la TSA

- La gestion de la dette sur le salaire d'un enseignant est possible :voici comment obtenir un allégement de la dette

- Qu'advient-il de votre dette après votre décès?

- Bail-In

- Les risques cachés de l'annulation du prêt

-

6 étapes de l'âge qui ont un impact sur votre retraite

6 étapes de l'âge qui ont un impact sur votre retraite Les âges légalement significatifs semblent se regrouper tôt dans la vie - vous pouvez conduire à 16 ans, voter, fumée, et senrôler à 18 ans, et boire à 21. Après cela, vous pourriez penser quil ny a p...

-

Règle n°1 de l'investissement – Hausse des marchés, et les marchés tombent

Règle n°1 de l'investissement – Hausse des marchés, et les marchés tombent Chaque fois quil y a un marché haussier des actions qui dure plusieurs années, une certaine complaisance sinstalle. Les gens font le plein de stocks, et sinstallent pour ce quils sattendent à être un ...

-

La rente est-elle un bon investissement ?

La rente est-elle un bon investissement ? La rente est-elle un bon investissement ? Cest une question étonnamment difficile à répondre. Si vous avez déjà rencontré un conseiller financier au sujet des investissements, il y a de fortes chanc...

-

Travailler moins,

Travailler moins, vivre plus :la voie de la semi-retraite Dans les années 1988 Profiter du rêve américain , Paul Terhorst a écrit sur la retraite à 35 ans. Bien que son objectif était de montrer aux lecteurs le che...