5 raisons pour lesquelles une carte de crédit peut vous être refusée même avec un bon crédit

Lorsque vous payez vos factures à temps, ne maximisez pas vos cartes de crédit, et se concentrer sur la construction de différents types de crédit, vous êtes normalement récompensé par une bonne cote de crédit. Cela peut prendre un certain temps pour y arriver, Bien sur, mais la recette d'un bon crédit est en grande partie la même pour tout le monde.

Votre pointage de crédit peut également avoir plus d'importance que vous ne le pensez, principalement en raison de la gamme d'avantages qui attendent ceux qui ont un bon crédit. Non seulement un très bon ou un excellent crédit (scores généralement de 740 ou plus) peut vous aider à obtenir les meilleurs taux sur un prêt automobile ou un prêt immobilier, mais ce statut peut même vous aider à obtenir des taux d'assurance inférieurs.

Maintenant, voici la mauvaise nouvelle. Un bon crédit ne garantit pas que vous serez admissible à un prêt ou à une carte de crédit que vous souhaitez. Cela est vrai même si votre pointage de crédit est de 850, qui est le score le plus élevé que tout le monde puisse obtenir dans le cadre de la méthode de notation de base FICO.

Selon John Ulzheimer, expert en crédit certifié FCRA, cela peut surprendre les gens parce qu'ils supposent qu'un crédit parfait est le ticket pour tout le crédit qu'ils veulent. Pas si vite. Il existe en fait plusieurs raisons pour lesquelles vous pouvez vous voir refuser une carte de crédit ou un autre type de prêt, même si votre pointage de crédit est très élevé.

1. Vous n'avez pas de revenu

Comme le note Ulzheimer, la loi sur les cartes de 2009 oblige les émetteurs de cartes à vérifier les revenus et la capacité de remboursement du demandeur. Pour cette raison, une personne sans argent peut avoir du mal à se qualifier pour une carte de crédit ou tout autre type de prêt.

Cette raison de refus est compréhensible car les émetteurs de cartes veulent savoir qu'ils seront remboursés pour tout l'argent que vous facturez, mais cela peut être une pilule difficile à avaler pour les personnes ayant un grand crédit et d'autres facteurs positifs.

Cependant, il existe un moyen de contourner cette exigence si vous ne gagnez pas de revenu mais qu'un membre de votre ménage le fait, dit Ulzheimer. La plupart des demandes de carte de crédit demandent votre « revenu du ménage, " même si de nombreuses personnes peuvent être enclines à saisir leurs revenus personnels. Si vous êtes un père au foyer mais que votre femme travaille, par exemple, ce petit détail vous permet d'énumérer le revenu de votre ménage et d'être potentiellement admissible, même si vous ne gagnez rien par vous-même. (Voir aussi :6 façons d'augmenter le mauvais crédit de votre partenaire sans risquer le vôtre)

2. Vous avez déjà eu des problèmes de crédit

Disons que vous avez un excellent crédit maintenant, mais il n'en a pas toujours été ainsi. Si vous avez eu des problèmes financiers avec un émetteur ou un prêteur de carte dans le passé, mais avez réparé votre crédit depuis lors, on peut vous refuser quoi que vous fassiez.

"Les émetteurs de cartes de crédit ont une très bonne mémoire, " dit Ulzheimer. " Si vous avez déjà acquitté une dette dans une faillite avec eux, ils s'en souviendront, même si vous avez reconstitué votre pointage de crédit. » (Voir aussi :Comment reconstruire votre crédit en 8 étapes simples)

3. Votre utilisation de crédit est trop élevée

L'utilisation du crédit est le deuxième déterminant le plus important de la santé de votre crédit, représentant 30% de votre score FICO. Plus vous devez par rapport à vos limites de crédit, plus votre score sera susceptible d'être touché.

Toujours, Ulzheimer dit qu'il existe une zone intermédiaire où l'on peut vous refuser une carte de crédit avec un bon crédit simplement parce que votre utilisation est élevée. Bien qu'il ne s'attende pas à ce que « quelqu'un qui est très utilisé ait une cote de crédit très élevée, « Les personnes ayant des cotes de crédit respectables se voient refuser le crédit tout le temps pour cette raison.

"Quand tu dois trop, alors les émetteurs ne veulent pas empiler plus de dettes sur vous, " dit Ulzheimer. Si vous voulez accéder à plus de crédit, vous devrez probablement payer vos soldes. (Voir aussi :Le moyen le plus rapide de rembourser 10 $, 000 en dette de carte de crédit)

4. Votre crédit est tout simplement « trop bon »

Finalement, il y a des moments où les personnes ayant des cotes de crédit très élevées peuvent se voir refuser du crédit parce qu'elles sont considérées comme non rentables. Peut-être qu'une personne n'a pas porté de solde sur une carte de crédit depuis des années et qu'elle rembourse également son hypothèque par anticipation religieusement. Ou, peut-être ont-ils une longue histoire de ne porter un solde que sur des prêts à taux extrêmement bas, comme un prêt automobile assorti d'un TAEG de 0 % en raison d'une promotion.

"À la fin de la journée, les émetteurs de cartes recherchent des consommateurs qui vont leur fournir des revenus ou des revenus - pas seulement une bonne cote de crédit, " dit Ulzheimer.

5. Vous avez trop de demandes difficiles

Il y a une autre raison pour laquelle on peut vous refuser une carte de crédit avec un très bon crédit :trop de demandes de renseignements difficiles. Ulzheimer dit que demander trop de cartes dans un court laps de temps est considéré comme une mauvaise chose, car cela signifie généralement que le consommateur essaie d'obtenir plus de crédit qu'il peut utiliser ou demande des cartes de récompenses juste pour obtenir les bonus.

Si vous essayez d'accéder à d'énormes quantités de crédit en une seule fois, cela pourrait donner l'impression que vous voulez accumuler des soldes que vous n'envisagez jamais de rembourser. Si vous vous inscrivez uniquement pour des bonus, d'autre part, cela signifie que vous êtes probablement un client non rentable.

Cette deuxième partie de l'équation est devenue un problème plus important qu'au cours des dernières années. Les consommateurs qui recherchent activement de nouvelles cartes de crédit pour obtenir des bonus d'inscription ont été confrontés à beaucoup plus de refus de la part de différents émetteurs de cartes qui ont adopté et tenté de décourager cette stratégie.

L'inscription à de nouvelles cartes de récompense signifie généralement « vous profitez des échappatoires et des récompenses des cartes de crédit sans avoir l'intention d'utiliser les cartes à long terme, " dit Ulzheimer. Ce n'est pas illégal, mais cela signifie que les émetteurs de cartes peuvent ne pas vouloir vous accorder de crédit.

-

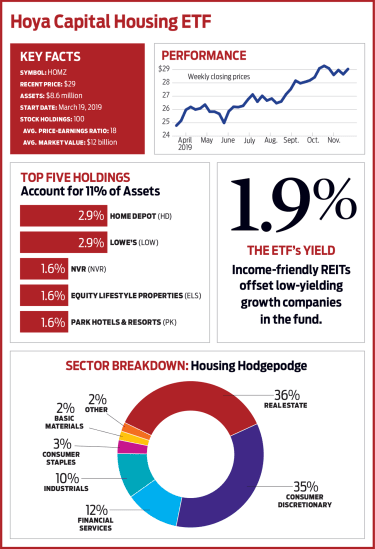

Hoya Capital Housing (HOMZ) :un ETF bien construit

Le logement représente la plus grande part des dépenses annuelles de lAméricain moyen, à 33 %. Pourtant, les quelques fonds négociés en bourse liés au logement disponibles pour les investisseurs négli

-

Qu'est-ce que le rendement des capitaux propres communs ?

Le ratio de rendement des actions ordinaires (ROCE) fait référence au rendement que les investisseurs en actions ordinaires reçoivent sur leur investissement. Le ROCE est différent du retour sur capit

-

56% des consommateurs américains peuvent utiliser Acheter maintenant, Payer plus tard Plans pour payer les achats de vacances

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Restrictions bancaires pour retirer de l'argent de votre compte bancaire

Lorsque vous déposez de largent sur un compte bancaire, on sattend à avoir un accès pratique et facile aux fonds. Il y a des moments, cependant, quand ce nest pas le cas. Dans certaines situations, le

dette

- Différents types de prêts-cadeaux et leur fonctionnement

- Règlement de la dette vs gestion

- Comprendre vos droits de faillite de séjour automatique

- 6 étapes pour éviter les dettes de carte de crédit pendant les vacances

- Qu'est-ce qu'un prêt de titre moto ?

- Meilleures sociétés de refinancement hypothécaire pour 2021

-

Qu'est-ce qu'un fonds de couverture?

Qu'est-ce qu'un fonds de couverture? Un fonds spéculatif, un véhicule dinvestissement alternatif, est un partenariat où des investisseurs (investisseurs accrédités ou institutionnels) mettent en commun de largent, et un gestionnaire de f...

-

Quel est le ratio dette/actif ?

Quel est le ratio dette/actif ? Le Ratio Dette Sur Actif, également appelé taux dendettement, est un ratio de levierRatios de levierUn ratio de levier indique le niveau dendettement contracté par une entité commerciale par rapport à...

-

Régime Keogh – Régime de retraite pour les travailleurs autonomes et les petites entreprises

Régime Keogh – Régime de retraite pour les travailleurs autonomes et les petites entreprises Cet article fait partie dune série sur les régimes de retraite des travailleurs autonomes, et a été écrit par Robert D. Flach. Robert prépare des déclarations de revenus dentreprises et de particulier...

-

Comment faire et mettre en conserve du concentré de thé glacé

Comment faire et mettre en conserve du concentré de thé glacé Faites vos propres thés glacés gourmands à la maison. Lachat dun concentré de thé glacé peut être difficile pour votre portefeuille. De plus, vous navez pas votre mot à dire sur ce qui entre dans le ...