Qu'est-ce que la bonne volonté ?

En comptabilité, le goodwill est un actif incorporelImmobilisations incorporellesSelon les IFRS, les immobilisations incorporelles sont identifiables, actifs non monétaires sans substance physique. Comme tous les actifs, actifs incorporels. Le concept de goodwill entre en jeu lorsqu'une entreprise cherchant à acquérir une autre entreprise est prête à payer un prix plus élevé que la juste valeur marchande de l'actif net de l'entreprise.

Les éléments ou facteurs pour lesquels une entreprise paie un supplément ou qui sont représentés comme de la bonne volonté sont des éléments tels que la bonne réputation d'une entreprise, une clientèle ou une clientèle solide (fidèle), identité et reconnaissance de la marque, une main-d'œuvre particulièrement talentueuse, et une technologie propriétaire. Ces choses sont, En réalité, actifs précieux d'une entreprise. Cependant, ils ne sont ni des actifs tangibles (physiques) et leur valeur ne peut être quantifiée avec précision.

Selon les normes US GAAP et IFRS, les normes IFRS sont les normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier, le goodwill est un actif incorporel à durée de vie indéfinie et n'a donc pas besoin d'être amorti. Cependant, il doit être évalué pour dépréciation annuellement, et seules les entreprises privées peuvent choisir d'amortir l'écart d'acquisition sur une période de 10 ans.

Comptabilité contre bonne volonté économique

Le goodwill est parfois classé séparément comme économique, ou entreprise, goodwill et goodwill en comptabilité, mais parler comme s'il s'agissait de deux choses distinctes est une construction artificielle et trompeuse. Ce que l'on appelle le « goodwill comptable » n'est en réalité que la reconnaissance dans la comptabilité du « goodwill économique » d'une entreprise.

L'écart d'acquisition comptable est parfois défini comme un actif incorporel qui est créé lorsqu'une entreprise achète une autre entreprise pour un prix supérieur à la juste valeur marchande de l'actif net de l'entreprise cible. Mais faire référence à l'immobilisation incorporelle comme étant « créée » est trompeur :une écriture de journal comptable est créée, mais l'immobilisation incorporelle existe déjà. L'inscription du « goodwill » dans les états financiers d'une entreprise – il apparaît dans la liste des actifs au bilan d'une entreprise – n'est pas vraiment la création d'un actif mais simplement le reconnaissance de son existence.

Économique, ou entreprise, le goodwill est défini comme indiqué précédemment :un actif incorporel - par exemple, une forte identité de marque ou des relations clients de qualité supérieure – qui offrent à une entreprise des avantages concurrentielsAvantage concurrentielUn avantage concurrentiel est un attribut qui permet à une entreprise de surpasser ses concurrents. Il permet à une entreprise d'obtenir des marges supérieures sur le marché. Tant l'existence de cet actif incorporel, ainsi qu'une indication ou une estimation de sa valeur, est souvent tirée de l'examen du ratio de rendement des actifs d'une entreprise.

Warren Buffett a utilisé See's Candies, basé en Californie, comme exemple. See a régulièrement gagné environ deux millions de dollars de bénéfice net annuel avec des actifs corporels netsActifs corporels netsLes actifs corporels nets (NTA) sont la valeur de tous les actifs physiques (« tangibles ») moins tous les passifs d'une entreprise. En d'autres termes, Les NTA ne sont que de huit millions de dollars. Parce qu'un rendement de 25 % des actifs est exceptionnellement élevé, l'inférence est qu'une partie de la rentabilité de l'entreprise était due à l'existence d'actifs de goodwill substantiels.

L'inférence de l'apport d'actifs incorporels a été confirmée comme étant fondée en fait, comme See's était largement reconnu dans l'industrie comme bénéficiant d'un avantage significatif sur ses concurrents en raison de sa réputation globalement favorable et, Plus précisément, grâce à son excellent service client.

L'extrait suivant de la lettre aux actionnaires de Warren Buffett de 1983 de Berkshire Hathaway explique et indique l'estimation de la valeur de l'écart d'acquisition :

" Les entreprises valent logiquement beaucoup plus que les actifs corporels nets lorsqu'on peut s'attendre à ce qu'elles produisent des revenus sur ces actifs considérablement supérieurs aux taux de rendement du marché. La valeur capitalisée de cet excédent de rendement est le goodwill économique . "

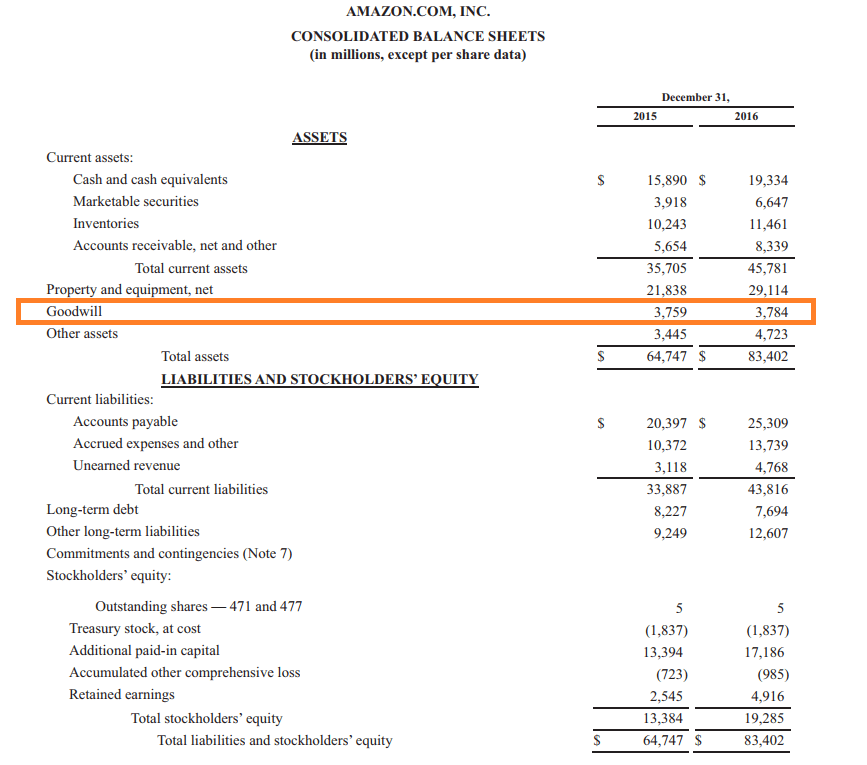

Comptabilisation de l'écart d'acquisition (écritures de journal)

L'écriture au journal est la suivante :

Achat d'une entreprise :

Pour mieux le comprendre, regardons un exemple.

Exemple de comptabilité

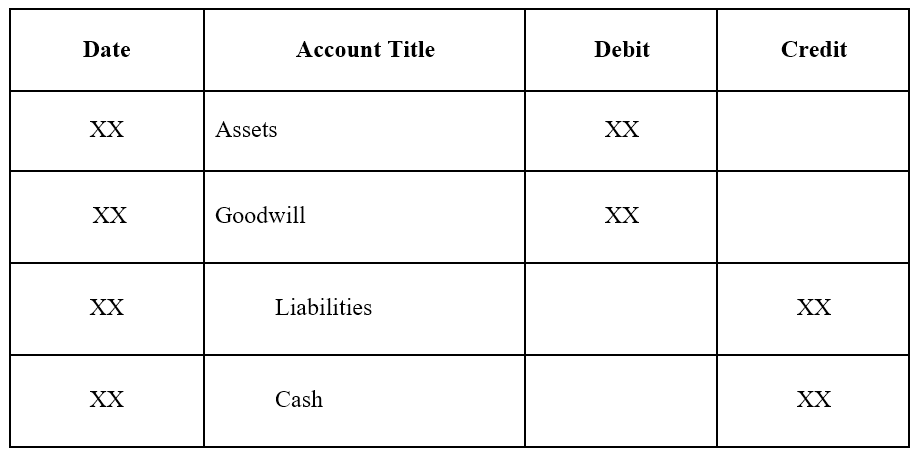

La société A déclare les montants suivants :

La juste valeur diffère de la valeur comptable dans l'exemple ci-dessus car :

- La juste valeur des débiteurs est inférieure à la valeur comptable en raison de créances irrécouvrables.

- Les stocks à la juste valeur sont inférieurs à la valeur comptable en raison de l'obsolescence.

- La juste valeur des PPE est supérieure à la valeur comptable car les amortissements sont supérieurs à la baisse de la juste valeur des PPE.

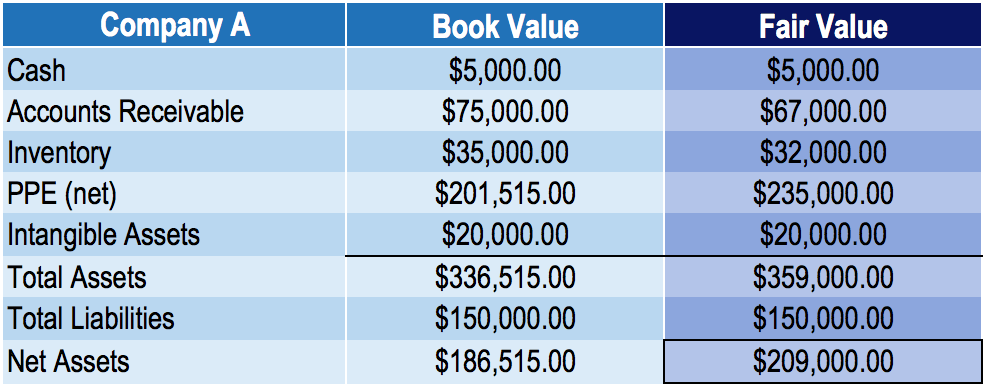

Si la société B achète la société A pour 250 $, 000, le montant du goodwill économique « créé » serait le prix d'achat moins la juste valeur marchande des actifs nets : 250 $, 000 – 209 $, 000 =41 $, 000.

L'écriture au journal de la société acheteuse, Entreprise B, serait le suivant :

Goodwill en modélisation financière

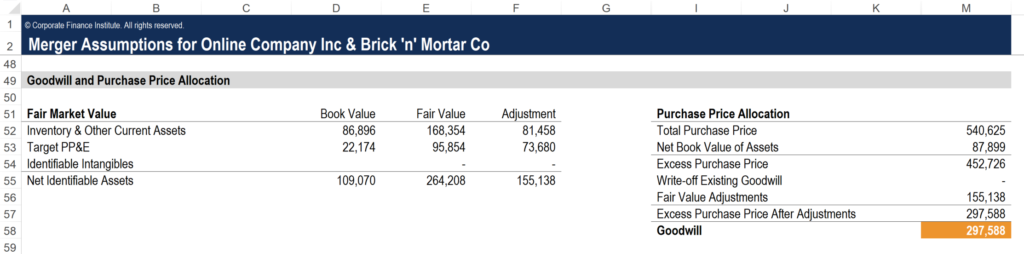

Dans la modélisation financièreQu'est-ce que la modélisation financièreLa modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Présentation de ce qu'est la modélisation financière, comment et pourquoi construire un modèle. pour les fusions et acquisitions (M&AMergers Acquisitions M&A Process Ce guide vous guide à travers toutes les étapes du processus de fusion et acquisition. Découvrez comment les fusions et acquisitions et les transactions sont réalisées. Dans ce guide, nous allons décrire le processus d'acquisition du début à la fin, les différents types d'acquéreurs (achats stratégiques vs. financiers), l'importance des synergies, et frais de transaction), il est important de refléter avec précision la valeur du goodwill afin que le modèle financier total soit précis. Vous trouverez ci-dessous une capture d'écran de la manière dont un analyste effectuerait l'analyse requise pour calculer les valeurs figurant au bilan.

Cette capture d'écran est tirée du cours de modélisation financière M&A de CFI.

Étapes de calcul du goodwill dans un modèle de fusion et acquisition

1. Valeur comptable des actifs

D'abord, obtenir la valeur comptable de tous les actifs sur le bilan de la cibleBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. Cela inclut les actifs courants, actifs non courants, immobilisations, et les actifs incorporels. Vous pouvez obtenir ces chiffres à partir des états financiers les plus récents de l'entreprise.

2. Juste valeur des actifs

Prochain, demander à un comptable de déterminer la juste valeur des actifs. Ce processus est quelque peu subjectif, mais un cabinet comptable sera en mesure d'effectuer l'analyse nécessaire pour justifier une juste valeur marchande actuelle de chaque actif.

3. Ajustements

Calculez les ajustements en prenant simplement la différence entre la juste valeur et la valeur comptable de chaque actif.

4. Prix d'achat excédentaire

Prochain, calculer le prix d'achat excédentaire en faisant la différence entre le prix d'achat réel payé pour acquérir la société cible et la valeur nette comptable des actifs de la société (actifs moins passifs).

5. Calculer l'écart d'acquisition

Avec tous les chiffres ci-dessus calculés, la dernière étape consiste à prendre le prix d'achat excédentaire et à déduire les ajustements de juste valeur. Le chiffre qui en résulte est le Goodwill qui sera inscrit au bilan de l'acquéreur lors de l'opération dealDeals &TransactionsResources et guide pour comprendre les deals et les transactions en banque d'investissement, developpement de l'entreprise, et d'autres domaines de la finance d'entreprise. Télécharger des modèles, lisez des exemples et découvrez comment les transactions sont structurées. Accords de non-divulgation, contrats d'achat d'actions, achats d'actifs, et plus de ressources de fusions et acquisitions se terminent.

Davantage de ressources

CFI est l'un des principaux fournisseurs de cours d'analyse financière, y compris la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification. Pour vous aider à faire avancer votre carrière, consultez les ressources supplémentaires de la FCI ci-dessous :

- Considérations et implications relatives aux fusions et acquisitionsConsidérations et implications relatives aux fusions et acquisitionsLors de la réalisation d'une fusion et acquisition, une entreprise doit reconnaître et examiner tous les facteurs et complexités qui entrent dans les fusions et acquisitions. Ce guide décrit les

- Takeover PremiumTakeover PremiumLa prime de rachat est la différence entre la valeur marchande (ou valeur estimée) de l'entreprise et le prix réel pour l'acquérir.

- Types d'actifsTypes d'actifsLes types d'actifs courants comprennent non courant, physique, intangible, en fonctionnement, et non opérationnel. Identifier correctement et

- Méthodes d'évaluation entreprises comparables, et transactions précédentes

-

Bitcoin plonge alors que la Chine intensifie la répression contre l'extraction de crypto

BEIJING (Reuters) – Bitcoin a chuté de plus de 10% lundi après que la Chine a élargi la répression contre son industrie minière massive de crypto-monnaie avec une interdiction des mines dans une provi

-

Le monde passionnant du trading d'obligations du Trésor (sérieusement)

Pour certaines personnes, lidée déchanger des obligations évoque des images de Mortimer et Randolph sirotant du cognac dans des vestes de smoking, ou peut-être des retraités qui attendent patiemment l

-

Quelles sont les fonctions de l'assurance maladie ?

Un régime dassurance-maladie typique remplit quatre fonctions principales :des dispositions pour les soins de routine, assistance médicale durgence, traitement des maladies chroniques et soins pharmac

-

Comment vérifier l'état de ma demande de chômage dans l'Illinois

Le programme dassurance-chômage de lIllinois peut vous fournir jusquà 26 semaines davantages si vous faites face à des réductions dheures, un licenciement ou un autre problème demploi dont vous nave

Comptabilité

-

Guide de la logistique entrante et sortante :processus,

Guide de la logistique entrante et sortante :processus, Différences et comment optimiser Une solide logistique entrante et sortante est cruciale pour le succès dune entreprise. Ces processus affectent la production, bénéfices et service à la clientèle. I...

-

Qu'est-ce qu'un débit de poste mémo ?

Qu'est-ce qu'un débit de poste mémo ? Quest-ce quun débit de poste mémo Vous remarquerez peut-être lorsque vous examinez lactivité de votre compte bancaire ou dune autre institution financière que les débits des notes de service apparais...

-

Types de guichets automatiques

Types de guichets automatiques Les clients activent le guichet automatique en glissant leur carte de débit ou de crédit et en entrant un code PIN numérique, ou un numéro didentification personnel. Les citadins peuvent trouver des ...

-

Pouvez-vous percevoir le chômage et recevoir des indemnités de départ ?

Pouvez-vous percevoir le chômage et recevoir des indemnités de départ ? X Lindemnité de départ est un paiement monétaire quun employeur offre aux employés qui sont licenciés sans faute de leur part. Les raisons courantes des indemnités de départ comprennent un licencieme...