Qu'est-ce qu'un grand livre (GL) ?

En comptabilitéComptabilitéLa comptabilité est un terme qui décrit le processus de consolidation des informations financières pour les rendre claires et compréhensibles pour tous, un grand livre (GL) est un enregistrement de toutes les transactions passées d'une entreprise, organisés par comptes. Les comptes du grand livre (GL) contiennent toutes les transactions de débit et de crédit. En d'autres termes, les ventes à crédit sont des achats effectués en les affectant. En outre, ils comprennent des informations détaillées sur chaque transaction, comme la date, la description, montant, et peut également inclure des informations descriptives sur la nature de la transaction.

En comptabilitéComptabilitéLa comptabilité est un terme qui décrit le processus de consolidation des informations financières pour les rendre claires et compréhensibles pour tous les logiciels, un grand livre général trie toutes les informations sur les transactions à travers les comptes. Aussi, c'est la principale source de génération de la balance de vérification de l'entreprise Balance de vérification Une balance de vérification est un rapport qui répertorie les soldes de tous les comptes du grand livre général d'une entreprise à un moment donné. Les comptes et états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations de base sont. L'exactitude du grand livre est validée par une balance de vérification, qui confirme que la somme de tous les comptes débiteurs est égale à la somme de tous les comptes créditeurs.

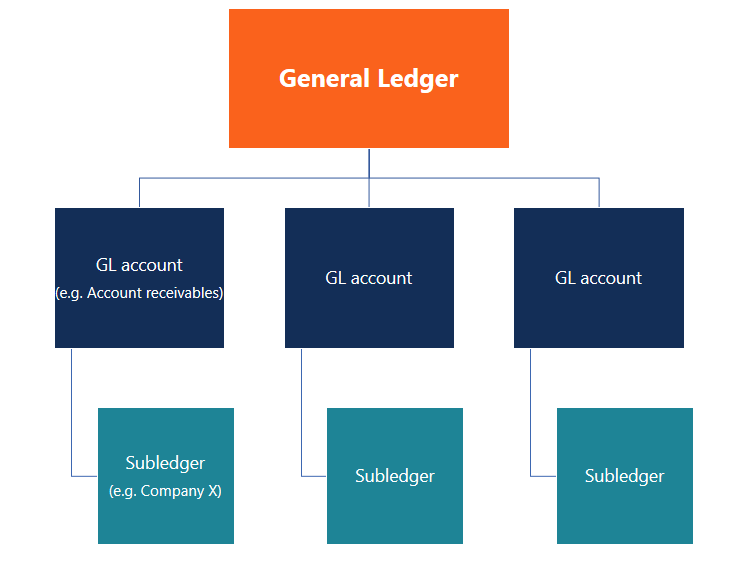

Compte général

Un compte du grand livre (compte GL) est un composant principal d'un grand livre. Un compte GL enregistre toutes les transactions pour ce compte. Les transactions sont liées à divers éléments comptables, y compris les actifs, Passifs, Types de passifsIl existe trois principaux types de passifs :à court terme, non courant, et les passifs éventuels. Les passifs sont des obligations légales ou des capitaux propres de la detteMéthode de mise en équivalenceLa méthode de mise en équivalence est un type de comptabilité utilisé dans les investissements. Il est utilisé lorsque l'investisseur exerce une influence notable sur l'entité émettrice mais qu'il le fait, revenus, dépenses, Charges à payer Les charges à payer sont des charges qui sont comptabilisées même si la trésorerie n'a pas été payée. Ils sont généralement jumelés aux revenus via les gains de principe d'appariement, et les pertes.

Par exemple, trésorerie et comptes clientsComptes fournisseurs vs comptes clientsEn comptabilité, les comptes créditeurs et les comptes débiteurs sont parfois confondus les uns avec les autres. Les deux types de comptes sont très similaires dans la mesure où ils font partie du patrimoine de l'entreprise. Sur le grand livre, chacun des actifs aura son propre compte GL.

Vous pouvez explorer davantage les états financiers avec le cours Lecture des états financiers de CFI.

Comptes de contrôle par rapport au grand livre subsidiaire

Pour une grande organisation, un grand livre peut être extrêmement compliqué. Afin de simplifier l'audit des enregistrements comptables ou l'analyse des enregistrements par les parties prenantes internes, des livres auxiliaires peuvent être créés.

Un grand livre auxiliaire (sous-livre) est un sous-compte lié à un compte GL qui retrace les transactions correspondant à une société spécifique, achat, biens, etc. Si un compte GL comprend des livres auxiliaires, ils sont appelés comptes de contrôle.

Par exemple, Entreprises X, Oui, et Z sont les clients de la Société A. A des fins comptables, La société A peut créer trois comptes auxiliaires correspondant à ses trois clients dans les comptes clients (comptes de contrôle) pour retracer les montants attendus de chaque client.

Grands livres et comptabilité en partie double

Un grand livre récapitule toutes les transactions saisies via la comptabilité en partie double. Teneur de livres Le travail principal d'un comptable est de maintenir et d'enregistrer les événements financiers quotidiens de l'entreprise. Un comptable est responsable de l'enregistrement et du maintien des transactions financières d'une entreprise, comme les achats, dépenses, chiffre d'affaires, factures, et les paiements. méthode. Sous cette méthode, chaque opération affecte au moins deux comptes ; un compte est débité, tandis qu'un autre est crédité. Le montant total du débit doit toujours être égal au montant total du crédit.

Actif =Passif + Capitaux propres est connue sous le nom d'équation comptable et est une représentation mathématique du système de comptabilité en partie double. L'équation est décomposée dans le cours de base de la comptabilité de la FCI.

Source :Wikimedia Commons

Lien vers le bilan et le compte de résultat

En tant que grand livre (GL) enregistre toutes les transactions qui affectent les éléments comptables d'une entreprise tels que les actifs, Passifs, Équité, Dépenses, et revenus, c'est la source de données utilisée pour construire le BilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. et l'état des résultatsIncome StatementThe Income Statement est l'un des principaux états financiers d'une entreprise qui montre leurs profits et pertes sur une période de temps. Le bénéfice ou. Le jeu de 3 états financiers est l'épine dorsale de la comptabilité, comme discuté dans notre cours sur les principes de base de la comptabilité.

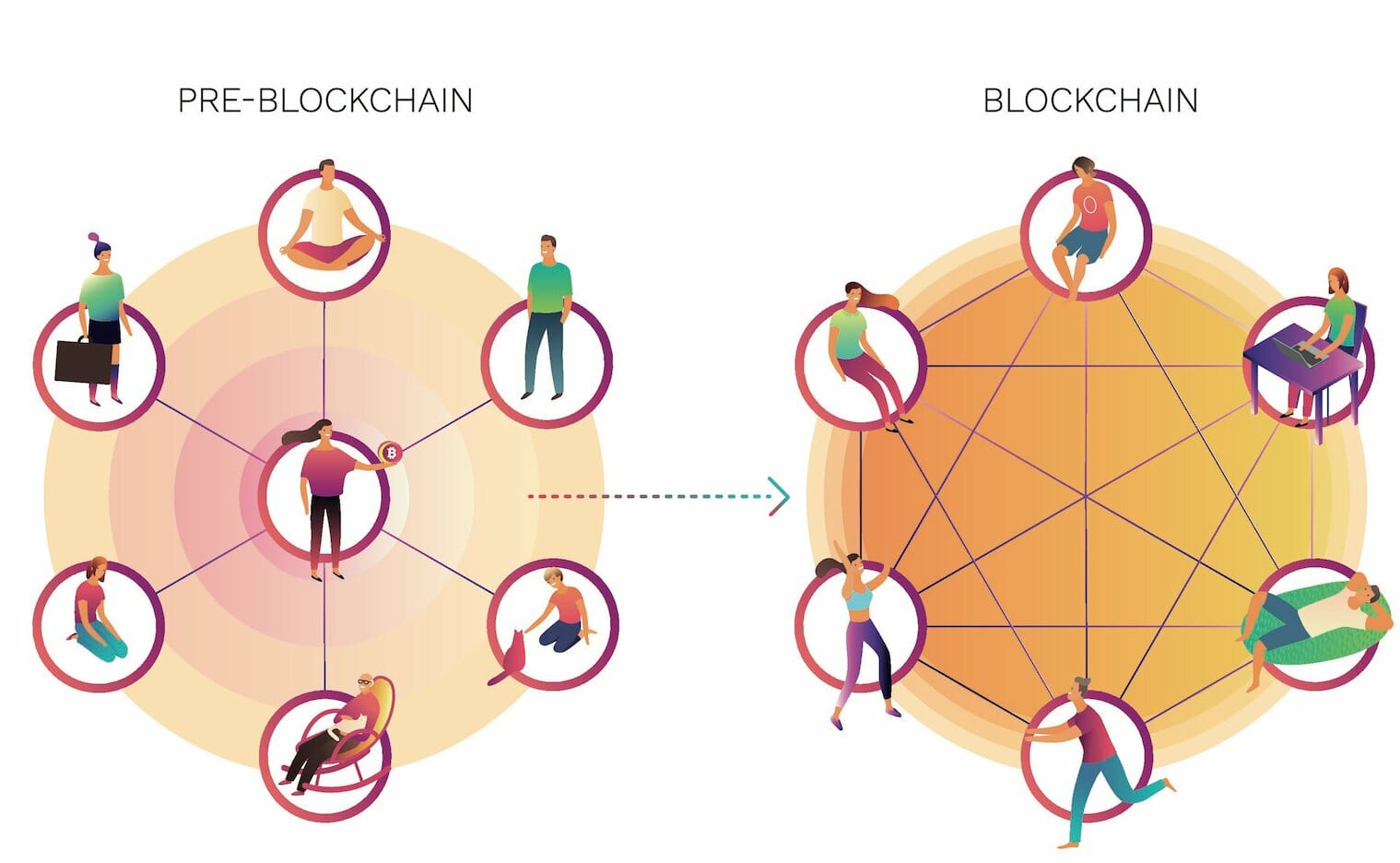

Grand livre décentralisé – Technologie Blockchain

La technologie Blockchain a donné naissance à un grand livre décentralisé ou distribué. Blockchain permet au grand livre d'être distribué entre les utilisateurs du monde entier, et chaque utilisateur fait partie de l'ensemble du réseau, le rendant moins dépendant d'un seul nœud centralisé.

Par conséquent, tout le monde au sein du réseau de l'entreprise peut accéder au grand livre à tout moment et faire une copie personnelle du grand livre, ce qui en fait un système autorégulé. Cela atténue les risques que courent les grands livres généraux centralisés d'avoir une source de contrôle du grand livre. L'image ci-dessous est une excellente illustration du fonctionnement du grand livre distribué blockchain.

Ressources additionnelles

CFI est le fournisseur mondial officiel de l'Analyste en Modélisation et Valorisation Financière (FMVA). carrière. Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! la désignation, un programme de certification d'analyste financier de premier plan. Pour continuer à apprendre et à progresser dans votre carrière financière, ces ressources supplémentaires de la FCI seront utiles :

- Écritures de régularisationÉcritures de régularisationCe guide des écritures de régularisation couvre les revenus différés, frais reportés, dépenses accrues, produits à payer et autre journal d'ajustement

- Théorie de la comptabilité financièreThéorie de la comptabilité financièreLa théorie de la comptabilité financière explique le pourquoi de la comptabilité - les raisons pour lesquelles les transactions sont déclarées de certaines manières. Ce guide va

- Comment lier les 3 étatsComment les 3 états financiers sont liésComment les 3 états financiers sont-ils liés entre eux ? Nous expliquons comment lier les 3 états financiers entre eux pour la modélisation financière et

- T AccountsT Accounts GuideSi vous souhaitez faire carrière en comptabilité, Les comptes T peuvent être votre nouveau meilleur ami. Le compte T est une représentation visuelle des comptes individuels

-

Directives SEBI pour le marché primaire

Le marché primaire en Inde, comme ça dans dautres pays, est le marché où les investisseurs et les entreprises négocient des actions, options et autres instruments financiers publics. En 2000, le Secur

-

Taux des comptes d'épargne Citibank

Citibank est le groupe bancaire de détail de Citigroup et propose des comptes dépargne. Vous pouvez trouver un taux de premier ordre offert par la grande banque sur son compte dépargne en ligne uniq

-

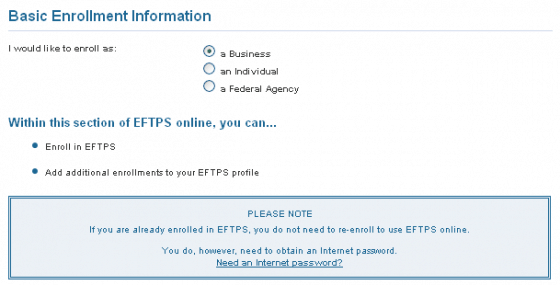

Comment s'inscrire au paiement électronique des impôts pour vos impôts personnels ou professionnels

Les impôts fédéraux seront dus dans quelques mois et cest le moment idéal pour commencer, même si vous naurez probablement pas vos papiers prêts car la plupart des employeurs nenverront pas de W-2 ava

-

Combien d'argent puis-je mettre légalement dans un coffre-fort ?

Les banques permettent aux clients de louer ces coffres-forts pour stocker des objets de valeur, y compris en espèces. Un coffre-fort, également appelé coffre-fort ou coffre-fort, se trouve courammen

Comptabilité

-

Meilleurs livres de finances personnelles

Meilleurs livres de finances personnelles Jai eu loccasion de lire des dizaines de livres sur les finances personnelles au fil des ans. Certains dentre eux ont eu un impact profond sur la façon dont je perçois des sujets tels que lépargne, in...

-

De l'art crypto aux souvenirs sportifs :la montée des investissements alternatifs risqués

De l'art crypto aux souvenirs sportifs :la montée des investissements alternatifs risqués Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

La banque est-elle obligée de rembourser l'argent volé de ma carte de débit ?

La banque est-elle obligée de rembourser l'argent volé de ma carte de débit ? Les banques sont généralement obligées de rembourser largent tant que le client suit les procédures de signalement de fraude. Les cartes de débit offrent aux consommateurs la possibilité de payer des...

-

Réductions d'impôts :se rembourrer les poches,

Réductions d'impôts :se rembourrer les poches, bousculer votre pension? Alors que les régimes de retraite se sont généralement redressés à la suite de la crise financière, certains experts avertissent que plus de douleur pourrait être à venir si...