Qu'est-ce qu'une période de rapport ?

Une période de déclaration, également appelée période comptable, est une période de temps discrète et uniforme pour laquelle la performance financière et la situation financière d'une entreprise sont rapportées et analysées. En d'autres termes, les données contenues dans les états financiers sont générées par les professionnels de la finance de l'entreprise. la finance, et des titres d'emploi en comptabilité pour les étudiants et les professionnels qui cherchent à faire progresser leur carrière. Ces titres sont régulièrement utilisés dans les offres d'emploi trouvées en ligne, couvrant tout, des postes de niveau d'entrée jusqu'au niveau de gestionnaire et de cadre. des opérations au cours de la période de déclaration.

Une entreprise s'engage généralement dans de nombreuses activités continues. Les activités peuvent être décomposées en distinct, et de courts intervalles aux fins de l'information financière. Sans période de déclaration, les comptables ne connaîtraient pas la date de début et de fin pour créer des rapports financiers.

Sommaire

- Une période de déclaration est la période pendant laquelle une entreprise rend compte de sa performance financière et de sa situation financière.

- Une entreprise peut choisir d'utiliser l'année civile traditionnelle de 12 mois ou d'adopter un exercice fiscal de 12 mois.

- Les entreprises utilisent les mêmes périodes de déclaration afin de faire une comparaison de la performance financière actuelle et de la situation financière avec celles des années précédentes .

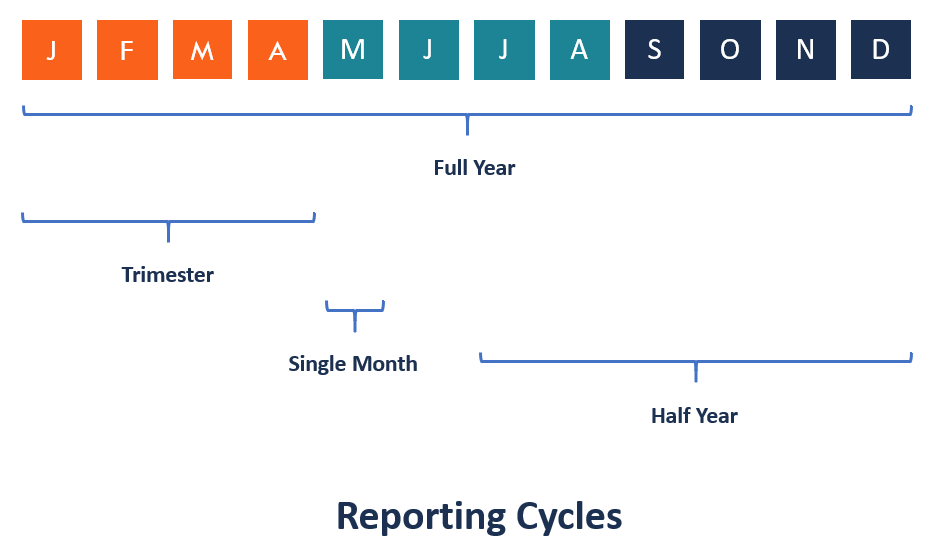

Quelle est la durée de la période de déclaration ?

En fonction des besoins du public intéressé, la période de déclaration peut être d'un mois, trimestriel, semestriellement, ou annuellement. Si l'exercice comptable d'une société est de 12 mois mais se termine à une date autre que le 31 décembre il est appelé année fiscaleAnnée fiscale (FY) Une année fiscale (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables pour formuler un exercice annuel ou financier, par opposition à une année civile.

Un exercice fiscal fixe le début de la période de déclaration à n'importe quelle date, et les données financières sont agrégées pendant un an après cette date. Par exemple, un exercice commençant le 1er novembre se terminerait le 31 octobre de l'année suivante. L'année fiscale devrait idéalement se terminer à une date où il y a une faible activité commerciale. À ce point, il y a généralement moins d'actifs et de passifs à auditer.

Une période de déclaration peut également être plus courte, comme un mois, une semaine ou quelques jours. Cela se produit généralement lorsqu'une entreprise vient de démarrer ses activités ou lorsqu'elle met fin à ses activités avant la fin de la période comptable habituelle. Une telle période peut également être utilisée lorsqu'une société est reprise par une nouvelle société mère.

La préparation des documents internes (pour le reporting financier interne), tels que les dossiers fiscaux des employés, duplicata de bons de commande, et rapports d'inventaire, peut dépendre de périodes comptables mensuelles ou trimestrielles. Comptes externes, comme les comptes de résultat, dépendent généralement des périodes comptables annuelles.

Pourquoi la période de rapport est-elle importante ?

Le temps joue un rôle important dans les rapports comptables et financiers. La période de rapport aide l'entreprise à organiser ses rapports financiers pour les utilisateurs intéressés par la situation financière de l'entreprise. Les utilisateurs des états financiers de l'entreprise doivent disposer d'informations financières fiables et à jour pour évaluer la performance et la position de l'entreprise. Cela les aide à prendre des décisions commerciales importantes et à prendre les mesures appropriées en temps opportun. Les utilisateurs comprennent les employés, gestion interne, investisseurs, créanciers, organismes gouvernementaux, etc.

La direction interne de l'entreprise a besoin de voir les rapports financiers plus d'une fois par an pour pouvoir prévoir les ventes futures, dépenses, et la dotation en personnel avec précision. Les employés sont généralement intéressés par la situation financière de l'entreprise, car cela peut affecter leur sécurité d'emploi. Ils peuvent également participer à l'intéressement. Cela signifie que plus l'entreprise est performante, plus ils accumuleront d'argent pour la retraite.

Créanciers actuels et potentiels, ainsi que les investisseurs, besoin de voir dans quelle mesure l'entreprise se comporte par rapport aux périodes comptables précédentes. Avec ces informations, ils pourront décider s'ils souhaitent nouer ou poursuivre des relations d'affaires avec l'entreprise.

États financiers préparés pour une période de rapport

Voici les états financiers qui sont habituellement préparés pour une période de déclaration. La période comptable concernée est normalement indiquée dans l'en-tête des rapports financiers.

1. Compte de résultat/Compte de résultat

Le compte de résultat/compte de résultat montre aux parties intéressées dans quelle mesure l'entreprise a réalisé ses opérations de manière rentable au cours de la période de reporting. Il comprend les revenus, dépenses, pertes, et gagne.

2. Bilan/État de la situation financière

Le bilan/état de la situation financière montre la situation financière de l'entreprise à la fin de la période de référence. Il comprend les actifs de la société, Passifs, et les capitaux propresCapitaux propres Les capitaux propres (également connus sous le nom de capitaux propres) sont un compte du bilan d'une entreprise qui se compose du capital-actions plus.

3. État des flux de trésorerie

L'état des flux de trésorerie indique dans quelle mesure une entité a généré des liquidités pour financer ses dépenses d'exploitation, régler ses dettes, et financer ses investissements au cours de la période de référence.

4. État des bénéfices non répartis

L'état des bénéfices non répartis montre la partie des bénéfices de l'entreprise qui a été distribuée entre ses propriétaires et la partie conservée dans l'entreprise pour la croissance future.

Pour faire des comparaisons entre les états financiers actuels et ceux des années précédentes, les organisations utiliseront les mêmes périodes de déclaration d'une année à l'autre. Une entité qui connaît une croissance constante au cours des périodes comptables d'une année sur l'autre affiche une stabilité et une position de rentabilité à long terme. L'uniformité des périodes de déclaration des clients permet également à une autre entreprise d'effectuer une analyse comparative.

Davantage de ressources

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA). Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- CalendarizationCalendarizationLe processus de normalisation des états financiers est appelé calendarisation. Pour rendre les entreprises comparables « égales, ” les données financières de chaque entreprise

- Rolling ForecastRolling Forecast Une prévision mobile est un rapport financier qui prédit l'avenir sur une période continue sur la base de données historiques. Contrairement aux budgets statiques

- Cumul annuel (YTD) Cumul annuel (YTD) Cumul annuel (YTD) fait référence à la période allant du début de l'année en cours à une date spécifiée. Le cumul annuel est basé sur le nombre de jours depuis le début de l'année civile (ou de l'année fiscale). Il est couramment utilisé en comptabilité et en finance à des fins de reporting financier.

-

Comment faire votre propre auvent de parasol de patio pour pas cher

Les toiles de protection en toile peuvent être transformées en auvents de jardin. Vous pouvez faire votre propre auvent de parasol de terrasse, également connu sous le nom de voile dombrage, et créez

-

La détention maximale est-elle importante lors de l'évaluation d'un fonds commun de placement ?

À une époque où les investissements dans les fonds communs de placement ont augmenté, la question dans lesprit des investisseurs a grandi à un rythme similaire. Après tout, cest largent durement gag

-

Si je cosigne sur la voiture de mon fils,

Ai-je besoin dêtre sur lassurance? Les conducteurs nouvellement licenciés obtiennent souvent de meilleures offres sur le financement automobile en faisant apparaître un cosignataire avec un crédit

-

Comment rédiger une lettre de réfutation de rétrofacturation

De temps en temps, une entreprise ou un commerçant sera confronté à un litige de rétrofacturation, ce qui peut être très délicat et prendre beaucoup de temps à naviguer et à trier. Un litige de rétrof

Comptabilité

- Top 20 des KPI et métriques de planification de la demande que vous devez connaître

- Que sont les classifications des baux ?

- Qu'est-ce que le coût direct des ventes ?

- Qu'est-ce que la perte nette d'exploitation (NOL) ?

- Qu'est-ce que le bailleur contre le locataire ?

- Qu'est-ce que les frais de transport ?

-

Comment économiser de l'argent en seulement 6 étapes simples

Comment économiser de l'argent en seulement 6 étapes simples Vous savez probablement déjà que vous devez économiser plus dargent, mais par où commencer ? Lidée de stocker des fonds nest pas glamour, mais apprendre quelques astuces simples pour économiser de lar...

-

Que signifie l'acte de cession ?

Que signifie l'acte de cession ? Lorsque vous vendez ou transférez autrement la propriété dun bien immobilier, vous utiliserez généralement un acte de transfert, qui est un document juridique qui transfère des biens immobiliers dune ...

-

Importance des marchés financiers

Importance des marchés financiers Rapport sur le marché financier avec stylo et calculatrice Les marchés financiers assurent une allocation efficace des ressources au sein de léconomie. Par des échanges organisés et régulés, les marc...

-

Le guide ultime des simulateurs boursiers et du trading virtuel

Les simulateurs de bourse sont un excellent moyen davoir une idée de ce que cest que de négocier des actions, que vous vouliez faire cela comme travail à temps plein ou comme passe-temps. Vous pouvez ...