Comptabilité définie

La comptabilité est une vaste discipline qui se concentre sur l'état actuel des activités financières d'une organisation. Mais les comptables d'aujourd'hui sont loin de la « personne stéréotypée des chiffres » qui est plus à l'aise avec une feuille de calcul qu'un plan d'affaires stratégique. En réalité, les informations produites par les comptables (et les équipes financières en général) informent et façonnent la stratégie pour tous les aspects de l'entreprise.

Les comptables travaillent en étroite collaboration avec les parties prenantes, y compris les cadres, les investisseurs et les conseils d'administration ainsi que les ressources humaines, Les équipes informatiques, commerciales et marketing et agissent en tant qu'agents de liaison entre leurs entreprises et le gouvernement, les agences fiscales et réglementaires.

Start-up, les organisations à but non lucratif et les petites entreprises peuvent travailler avec des directeurs financiers fractionnaires - un directeur financier expérimenté qui travaille à contrat ou à temps partiel - ou des partenaires comptables, mais qu'elles soient internes ou externalisées, la fonction comptable est essentielle à la réussite.

Qu'est-ce que la comptabilité ?

La comptabilité est le processus d'enregistrement et de catégorisation des transactions d'une entreprise, puis en résumant, analyser et rendre compte de ces activités. Les informations qui en résultent - sous la forme du bilan, compte de résultat et de trésorerie, prévisions et autres rapports - est utilisé pour informer les chefs d'entreprise lorsqu'ils :

- Évaluer le personnel et la paie

- Équilibrer ou évaluer les niveaux de stocks

- Enquêter sur de nouvelles opportunités commerciales

- Maximiser la rentabilité

- Gérer la trésorerie

- Analyser la santé financière de l'entreprise

Les rapports et autres informations produits par les comptables sont également utilisés en dehors de l'entreprise, par les prêteurs, investisseurs, auditeurs et, dans le cas des entreprises publiques, investisseurs.

Points clés à retenir

- La comptabilité englobe un large éventail d'activités, de la comptabilité de base à l'analyse de la santé financière de l'entreprise, prévision des revenus, préparer les impôts et assurer la conformité légale.

- Les entreprises utilisent cinq grands types de comptabilité :de gestion, Coût, projet, comptabilité fiscale et financière.

- Les sociétés ouvertes américaines doivent utiliser les principes comptables généralement reconnus (PCGR).

Que fait un comptable ?

Un comptable effectue généralement une variété de tâches financières. Les plus courantes comprennent l'examen des informations financières, analyse des comptes, fournir des informations sur les finances de l'entreprise et préparer des budgets et des rapports. Les comptables des petites entreprises peuvent également être chargés de la tenue de livres, auquel cas ils peuvent tenir le grand livre général, payer les factures, gérer la paie et rapprocher les comptes.

Un comptable public certifié CPA) est un comptable agréé par un conseil d'État de la comptabilité. L'obtention d'une licence de CPA nécessite qu'un candidat suive une formation appropriée, obtenir une expérience du monde réel et passer un examen de CPA. Les CPA fournissent généralement des conseils commerciaux et fiscaux et aident à créer des stratégies financières qui permettent aux entreprises de maximiser leurs profits.

Types de comptabilité

Il existe de nombreuses spécialités comptables. Les entreprises utilisent cinq types principaux :gestion, Coût, projet, comptabilité fiscale et financière.

Comptabilité de gestion

La comptabilité de gestion assure le reporting, analyse et interprétation des données financières dont les décideurs ont besoin pour créer et affiner la stratégie commerciale. Les comptables de gestion soutiennent la planification en effectuant des analyses coûts-volumes-bénéfices, peser sur la structure organisationnelle et analyser les écarts.

Comptabilité analytique

Comptabilité analytique, une spécialité en comptabilité de gestion, se concentre sur combien une entreprise dépense pour créer ses produits, y compris les coûts de main-d'œuvre et d'approvisionnement. Les informations glanées à partir de la comptabilité analytique sont utilisées pour optimiser les opérations - pour évaluer les stocks, fixer les prix de vente des produits et créer des budgets pour des projets similaires.

Comptabilité fiscale

Comptabilité fiscale, qui est régie par l'Internal Revenue Code des États-Unis, s'occupe de la préparation des déclarations de revenus et du paiement des impôts. Les comptables veillent à ce que les entreprises se conforment à des lois complexes et changeantes.

Comptabilité de projet

Les professionnels tels que les chefs de projet et les comptables utilisent la comptabilité de projet pour intégrer les tâches financières clés projet par projet et rendre compte de leurs progrès et de leur succès à la direction.

Les chefs de projet s'appuient sur la comptabilité du projet pour les informer de l'état des coûts directs, les frais généraux et les revenus d'un projet spécifique. Les comptables du projet génèrent ces chiffres dans les rapports financiers. Un chef de projet utilise ces rapports pour déterminer s'il doit ajuster le budget du projet et la structure de répartition du travail (WBS).

Comptabilité financière

Cette discipline se concentre sur la fourniture d'informations aux parties externes intéressées par l'entreprise. Un comptable financier prépare généralement des bilans, les états des résultats et les états des flux de trésorerie pour aider les investisseurs à comprendre les performances de l'entreprise ou à plaider auprès d'une banque pour qu'elle prête de l'argent à l'entreprise.

Comptabilité vs tenue de livres

Bien que les termes « comptabilité » et « tenue de livres » soient parfois utilisés de manière interchangeable, la tenue de livres n'est qu'une fonction au sein de la vaste discipline de la comptabilité. La tenue de livres implique la tenue d'enregistrements systématiques des transactions financières dans les comptes appropriés, ou des registres. Ces enregistrements sont finalement reflétés dans le grand livre général de l'entreprise, un document comptable principal contenant un enregistrement complet des transactions de l'entreprise.

La comptabilité englobe bien plus que la tenue de livres. Il comprend des fonctions avancées telles que la synthèse, analyser et communiquer des données; préparer les impôts; et assurer la conformité légale. Par exemple, un comptable principal dans une entreprise gérerait le grand livre général, préparer des états financiers et travailler avec des vérificateurs externes.

Comment fonctionne la comptabilité ?

Chaque entreprise a besoin d'une certaine forme de fonction comptable. Décider quand embaucher un comptable interne est une décision importante pour les entrepreneurs. Pour les petites entreprises, une seule personne peut effectuer toutes les tâches comptables et agir également en tant que directeur financier. Alternativement, faire appel à un comptable externe peut être judicieux, notamment à des fins fiscales. De nombreuses petites entreprises utilisent un logiciel pour suivre leurs revenus et leurs dépenses, puis envoyer ces informations à un comptable externalisé pour examen.

Que l'entreprise utilise des partenaires comptables externes ou des employés internes, les fonctions comptables comprennent l'enregistrement, catégoriser, analyser et rendre compte des activités financières. Des rapports ciblés en interne aident les gestionnaires à allouer des fonds et à prendre des décisions commerciales telles que le montant à facturer pour les produits. D'autres rapports sont utilisés pour la conformité, impôts, attirer des investisseurs et demander des prêts.

Rôles et titres

Histoire de la comptabilité

La comptabilité existe depuis que les civilisations anciennes ont commencé à échanger des biens. Les premières preuves de comptabilité se trouvent sur des tablettes d'argile datant d'aussi loin que 3, 300 avant notre ère en Égypte et en Mésopotamie.

Certains des concepts comptables d'aujourd'hui ont émergé dans l'Europe médiévale. Le marchand Benedetto Cotrugli est crédité d'avoir inventé le système de comptabilité débit/crédit en 1458. Cependant, Le mathématicien italien et moine franciscain Luca Bartolomes Pacioli est communément connu comme le père de la comptabilité et de la tenue de livres. Il a décrit la comptabilité en partie double dans son livre de 1494 Summa de Arithmetica, Géométrie, Proportioni et Proportionalita —« La connaissance rassemblée de l'arithmétique, Géométrie, Proportion, et la proportionnalité », un ouvrage qui a influencé l'enseignement et la pratique de la comptabilité à ce jour.

Exemple de comptabilité

Les comptables utilisent la méthode de la comptabilité en partie double pour enregistrer les transactions. Chaque opération est enregistrée comme une écriture de journal, avec un crédit sur un compte et un débit correspondant sur un autre. Ces écritures doivent s'équilibrer. Cette méthode permet de s'assurer que chaque transaction est enregistrée dans le montant approprié et que les cinq principaux types de comptes—recettes, dépenses, les atouts, passif et capitaux propres—tous les soldes.

Voici un exemple de comptabilité en partie double en comptabilité :Une entreprise envoie une facture à un client. En utilisant la méthode à double entrée, le comptable enregistre un débit sur les comptes débiteurs. Le crédit d'équilibrage est enregistré dans le compte de chiffre d'affaires.

Lorsque le client paie la facture, le comptable crédite le compte débiteur et débite le rapport de caisse.

Les écritures comptables de cet événement sont :

Pour enregistrer le chiffre d'affaires : Débit Crédit Comptes débiteurs $1, 500 Revenu $1, 500 Pour enregistrer les espèces reçues et éliminer le montant dû par le client :500 comptes débiteurs 1 $, 500Pourquoi la comptabilité est-elle essentielle à votre entreprise ?

La comptabilité prend en charge un certain nombre de fonctions commerciales critiques. A un niveau basique, il permet à l'entreprise de suivre les revenus, dépenses, les atouts, passif et capitaux propres, et gérer la trésorerie et savoir si les clients ont payé, et si l'entreprise a payé ses propres factures.

La comptabilité fournit à une entreprise des informations qui peuvent l'aider à planifier pour l'avenir. Par exemple, les gestionnaires peuvent utiliser des méthodes de comptabilité des stocks pour savoir si le coût de production d'un produit a augmenté et ajuster le prix ou changer de fournisseur en conséquence. Ils peuvent examiner les données de vente pour éclairer les décisions sur les nouveaux produits à ajouter et les clients qui devraient attirer davantage l'attention.

Les comptables aident également leurs entreprises à obtenir des financements et à trouver des investisseurs. La plupart des prêteurs, qu'ils prêtent de l'argent à de petites entreprises ou à de grandes entreprises, besoin de voir la preuve que l'entreprise est viable. Les investisseurs veulent également évaluer le rendement potentiel qu'ils obtiendront sur leurs investissements.

Finalement, la comptabilité aide avec les impôts et la conformité. La production d'états financiers précis est nécessaire pour déclarer les revenus à l'IRS pour les entreprises publiques, tandis que les entreprises privées et publiques sont tenues de fournir des estimations fiscales trimestrielles et une déclaration de revenus annuelle. Si les rapports sont incorrects, une entreprise pourrait être sous-déclarée et soumise à un audit ou à des amendes de la part du gouvernement ou, inversement, surdéclarer et payer plus qu'il ne le devrait. D'autres problèmes de conformité incluent la déclaration des clauses restrictives des prêts et les réglementations de déclaration de la Securities and Exchange Commission (SEC) des États-Unis pour les sociétés ouvertes.

Qu'est-ce que les PCGR (principes comptables généralement reconnus) ?

Les principes comptables généralement reconnus (PCGR) sont des directives et normes comptables américaines publiées par le Financial Accounting Standards Board (FASB).

Les sociétés ouvertes doivent se conformer aux PCGR dans leurs pratiques comptables, y compris lors de la préparation des états financiers. Cela aide les investisseurs et les autorités à évaluer et à comparer les états financiers de différentes sociétés. Les entreprises privées n'ont pas besoin de se conformer aux PCGR, mais ces entreprises choisissent souvent de le faire, surtout si elles prévoient de devenir publiques à l'avenir.

Domaines d'expertise en comptabilité

La finance d'entreprise englobe plusieurs domaines d'expertise. Les grandes entreprises peuvent embaucher des comptables spécialisés dans un ou plusieurs de ces domaines :

- Paie: Veiller à ce que les employés soient payés avec précision et à temps et que les déductions appropriées, comme les impôts et les primes d'assurance-maladie, sont retenus sur leur salaire.

- Coût: Inventaire de la valeur, fixer les prix de vente des produits et créer des budgets à l'aide de données historiques.

- Comptes débiteurs/comptes créditeurs (AR/AP) : Focus sur l'envoi des factures, encaisser les paiements et régler les factures.

- Tenue de livre compte: Enregistrer les transactions et équilibrer les livres.

- Collections : Vérifiez si les clients paient à temps et prenez des mesures pour obtenir le paiement s'ils ne le font pas.

- Impôt: Assurez-vous que l'entreprise paie les taxes applicables et maximise les déductions auxquelles elle a droit.

Étapes du cycle comptable

Le cycle comptable comprend huit étapes principales au cours de chaque période comptable. Un logiciel de comptabilité peut automatiser la plupart de ces tâches.

- Identifiez et catégorisez les transactions : Par exemple, un comptable classerait les commandes comme revenu.

- Enregistrer les écritures de journal : Les transactions individuelles sont enregistrées dans les comptes appropriés.

- Comptabiliser les écritures de journal dans le grand livre : Cette tâche doit être effectuée conformément aux règles de la comptabilité en partie double.

- Préparez une balance de vérification non ajustée : Ce rapport comprend tous les comptes de l'entreprise et leurs soldes, comparer les débits et les crédits. Les débits et les crédits doivent s'équilibrer.

- Ajuster les écritures comptables : A la fin d'un exercice comptable, un comptable ajoutera toutes les écritures qui n'ont pas été enregistrées précédemment, comme les intérêts de comptes bancaires.

- Préparez une balance de vérification ajustée : Ce rapport inclut les ajustements effectués à l'étape précédente.

- Préparer les états financiers : Utilisez les soldes des comptes de l'étape 6 pour créer des états financiers, comprenant un compte de résultat, bilan et tableau des flux de trésorerie.

- Fermez les livres : Préparez-vous pour la prochaine période comptable.

Comptabilité pour les petites entreprises par rapport aux entreprises

Bien que de nombreux principes comptables soient les mêmes pour une petite entreprise et une grande entreprise, il existe quelques différences pratiques clés, la plus importante étant le volume des activités financières. Une petite entreprise peut n'avoir que quelques centaines de transactions par mois, tandis qu'une entreprise peut gérer plusieurs milliers, voire des millions.

Une autre différence commune est la méthode d'enregistrement des transactions. Il existe deux méthodes principales :la comptabilité de caisse et la comptabilité d'exercice. Les petites entreprises utilisent souvent la comptabilité de caisse, ce qui est plus simple. Avec cette méthode, les revenus et les dépenses sont enregistrés lorsque l'argent change de mains.

Les entreprises qui doivent se conformer aux PCGR, comme les entreprises publiques, doit utiliser la comptabilité d'exercice. La comptabilité d'exercice est plus complexe mais donne généralement une image plus précise de la situation financière d'une entreprise. Avec la comptabilité d'exercice, une entreprise enregistre les revenus lorsqu'ils sont gagnés et les dépenses lorsqu'elles sont encourues, peu importe quand l'argent change de mains. Par exemple, une entreprise payée à l'avance pour un contrat pluriannuel enregistrerait une partie du chiffre d'affaires chaque année.

Gestion d'un système comptable

L'utilisation d'un système comptable aide les entreprises à automatiser de nombreuses tâches comptables de routine, comme payer des factures et générer des rapports. Un logiciel de comptabilité peut éliminer beaucoup de travail manuel, surtout si le système est intégré à d'autres applications commerciales. Cette automatisation permet aux entreprises d'économiser de l'argent et de réduire les erreurs. Typiquement, la direction financière jouera un rôle clé dans la mise en place du système, en particulier lorsqu'il s'agit de créer des rapports personnalisés et des workflows d'approbation.

Le travail de maintenance et de mise à jour du logiciel comptable dépend du type de système que vous choisissez. Les entreprises ont généralement le choix entre un logiciel de comptabilité sur site et un logiciel de comptabilité basé sur le cloud. Les logiciels sur site nécessitent généralement une expertise informatique pour installer et gérer les logiciels et le matériel sur site. Les logiciels basés sur le cloud ou les systèmes de logiciel en tant que service sont plus faciles à gérer car le fournisseur met à jour le logiciel automatiquement et les utilisateurs accèdent au système via Internet à l'aide d'un navigateur.

Que votre entreprise utilise des compétences internes ou embauche un prestataire indépendant, les comptables apportent une expertise indispensable à la gestion des activités financières au quotidien, se conformer aux exigences fiscales et réglementaires et générer des informations sur les performances de l'entreprise.

-

Les avantages et les inconvénients du remboursement anticipé de votre dette

La dette pue. Nous savons tous cela. La démarche sensée ici est de rembourser toutes les dettes dès que possible, droit? Pas si vite. Dans certains cas, rembourser une dette plus tôt ne vous fait pas

-

Comment guérir l'indigestion naturellement

Guérir lindigestion naturellement Si vous avez des maux destomac, il existe de nombreux remèdes naturels ou remèdes maison que vous pouvez essayer. Avant de courir à la pharmacie, économisez de large

-

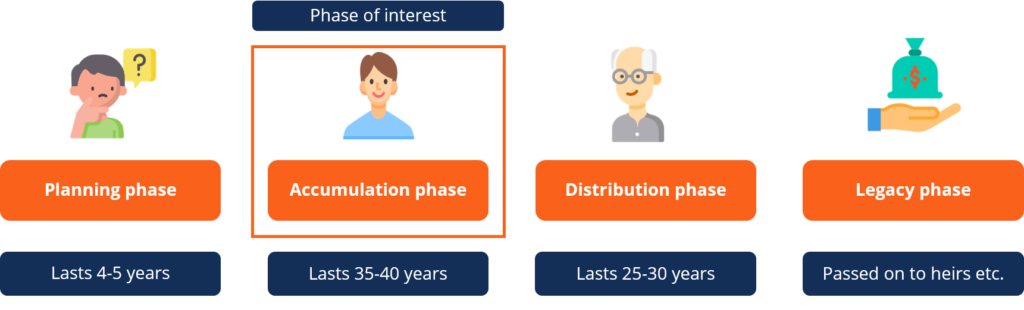

Qu'est-ce que la phase d'accumulation ?

La phase daccumulation fait référence au moment du cycle de vie dun investissement pendant lequel un particulier ou un investisseur accumule la valeur de sa rente ou de son investissement. Cest la deu

-

Solutions de plafond de garage bon marché

Un plafond de garage na pas besoin dêtre sophistiqué. Vous voudrez peut-être installer un plafond dans votre garage. Un plafond de garage peut améliorer lapparence de votre garage, et sil est peint e

Comptabilité

- Qu'est-ce qu'une propriété classée ?

- Qu'est-ce que le principe de correspondance ?

- Qu'est-ce que le principe de comptabilisation des revenus ?

- Qu'est-ce qu'une réserve LIFO ?

- Quelle est la relation entre le revenu marginal et le revenu total ?

- 18 façons d'automatiser votre entreprise pour la croissance

-

Les industries confrontées à des pénuries de main-d'œuvre offrent des primes à la signature pour attirer les travailleurs - mais il y a un hic

Les industries confrontées à des pénuries de main-d'œuvre offrent des primes à la signature pour attirer les travailleurs - mais il y a un hic Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Comment obtenir une expulsion d'un rapport de crédit

Comment obtenir une expulsion d'un rapport de crédit Vous pouvez obtenir une expulsion dun rapport de crédit. Les expulsions napparaissent pas toujours sur les rapports de crédit. Le bureau de crédit dExperian dit quil ne signale pas les expulsions, sa...

-

Qu'est-ce que le revenu net après impôt (NIAT) ?

Qu'est-ce que le revenu net après impôt (NIAT) ? Le revenu net après impôt (NIAT) est le bénéfice dune entité après déduction de toutes les dépenses et taxes dun exercice. NIAT est également communément appelé rentabilité dune entreprise. ...

-

Les 21 meilleurs emplois pour les mères au foyer

Les 21 meilleurs emplois pour les mères au foyer rester à la maisonCet article contient des liens daffiliation de marques que nous utilisons et aimons qui nous aident à développer Clever Girl Finance ! Veuillez consulter nos informations pour plus d...