Qu'est-ce qu'une propriété classée ?

La propriété inscrite est un type spécifique d'actif amortissable qui est principalement utilisé comme un actif productif à des fins commerciales. Pour être considéré comme un bien classé, la propriété doit être utilisée pour plus de 50% de l'activité de l'entreprise, ce qui implique qu'il peut également être utilisé à des fins personnelles. L'avantage tiré par les utilisateurs des résultats des propriétés inscrites est imposable. Les biens inscrits sont donc soumis à des règles fiscales spécifiques.

Sommaire

- La propriété inscrite est un type spécifique d'actif amortissable qui est principalement utilisé comme un actif productif à des fins commerciales. Il est soumis à ses propres règles fiscales.

- La propriété répertoriée peut être n'importe quel actif éligible pour enregistrer un amortissement conformément aux règles de l'Internal Revenue Services.

- Les règles relatives aux propriétés inscrites ont été introduites en tant qu'élément du code fiscal américain comme mesure préventive pour empêcher les gens de frauduleusement réclamer des déductions fiscales pour l'utilisation personnelle des biens.

Critères de classification des propriétés répertoriées

La propriété inscrite peut être tout actif éligible pour enregistrer une dépréciation conformément à l'Internal Revenue Services (IRS) Comment utiliser l'IRS.gov WebsiteIRS.gov est le site officiel de l'Internal Revenue Service (IRS), l'agence de recouvrement des impôts des États-Unis. Le site est utilisé par les entreprises andrules. Tant que l'actif est principalement utilisé à des fins commerciales, il doit être déprécié dans le temps.

L'IRS définit la propriété répertoriée comme l'une des suivantes :

- Toute automobile de tourisme. Une automobile de tourisme est un véhicule à quatre roues destiné principalement à circuler sur la voie publique, routes, et autoroutes et classé 6, 000 lb ou moins de poids brut du véhicule à vide.

- Tout autre bien utilisé à des fins de transport

- Tout ordinateur et équipement périphérique associé, à moins que l'équipement ne soit utilisé uniquement dans un établissement commercial ordinaire et qu'il soit détenu ou loué par le particulier qui exploite l'établissement. Un établissement commercial normal comprend une partie d'un logement si, et seulement si, cette partie est utilisée à la fois régulièrement et exclusivement pour l'entreprise.

- Tout bien d'un type généralement utilisé pour les loisirs, amusement, ou de divertissement, fins. Les biens utilisés pour le divertissement peuvent inclure toute communication, phonographique, photographique, et du matériel d'enregistrement vidéo.

Qu'est-ce que l'amortissement ?

La charge d'amortissement quantifie l'utilisation d'un actif au fil du temps. Bien que l'amortissement soit une opération non monétaire, il s'agit d'une charge d'exploitation importanteFrais d'exploitationFrais d'exploitation, dépenses de fonctionnement, ou "exploitation, " désigne les dépenses engagées dans le cadre des activités opérationnelles d'une entreprise.

La dépréciation des actifs peut être déclarée selon les trois méthodes suivantes :

1. Amortissement linéaire

L'amortissement linéaire est la méthode la plus courante de calcul de l'amortissement pour les rapports financiers. Dans cette méthode, la valeur de récupérationValeur de récupérationLa valeur de récupération est la valeur estimée d'un actif à la fin de sa durée de vie utile. La valeur de récupération est également connue sous le nom de valeur de rebut de l'actif soustraite du coût historique de l'actif et divisée par la durée de vie utile de l'actif.

2. Solde dégressif double (DDB)

La méthode de l'amortissement dégressif est un type d'amortissement accéléréAmortissement accéléré L'amortissement accéléré est une méthode d'amortissement dans laquelle une immobilisation réduit sa valeur comptable à un rythme (accéléré) plus rapide qu'elle ne le ferait, où une charge d'amortissement plus importante est comptabilisée au cours des premières années de la vie d'un actif et un montant d'amortissement moindre au cours des dernières années. Une méthode d'amortissement accéléré se traduit par un revenu net plus faible pendant les premières années de la vie d'un actif et un revenu net plus élevé dans les dernières années.

3. Amortissement des composants

L'amortissement des composants est autorisé en vertu des PCGR ; cependant, il est très rarement utilisé. Au titre de l'amortissement des composants, chaque composant de l'actif a sa durée d'utilité estimée, puis la charge d'amortissement est calculée séparément pour chacun.

Introduction des règles relatives aux propriétés répertoriées

Les règles relatives aux propriétés inscrites ont été initialement introduites en tant que composante du code fiscal américain en tant que mesure préventive pour empêcher les personnes de réclamer des déductions fiscales pour l'utilisation personnelle de la propriété, prétendant faussement que c'était à des fins commerciales. Les entreprises doivent prendre des registres extrêmement détaillés de tous les actifs qui sont considérés comme des biens classés, y compris les frais d'entretien.

Qu'est-ce que le test d'usage prédominant ?

Les frais d'exploitation du bien inscrit sont considérés comme des dépenses professionnelles non déductibles. Par conséquent, les entités assujetties à l'impôt sont tenues de fournir la preuve que le bien est utilisé à des fins commerciales.

Le test d'utilisation prédominante stipule que l'utilisation commerciale de la propriété inscrite doit être utilisée au moins 50 % du temps à des fins commerciales. Le fait doit être prouvé pour chaque actif qui est considéré comme une propriété classée. Cela doit être fait pour que l'entreprise puisse :

- Demander une déduction de bonus

- Réclamer une dépense

- Pour amortir le bien

Ressources additionnelles

CFI propose la page du programme d'analyste des marchés des capitaux et des valeurs mobilières (CMSA)® - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié des marchés des capitaux et des valeurs mobilières. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Amortissement comptable vs amortissement fiscalAmortissement comptable vs amortissement fiscalAvant de discuter de l'amortissement comptable vs amortissement fiscal, parlons d'abord de la dépréciation elle-même. Essentiellement, l'amortissement est une méthode de

- Vie économiqueVie économiqueLa vie économique fait référence à la durée pendant laquelle un actif devrait être utile au propriétaire. On l'appelle aussi durée d'utilité ou durée d'amortissement

- Impôt fédéral sur le revenuImpôt fédéral sur le revenuL'impôt sur le revenu que l'on paie au niveau fédéral est déterminé en appliquant un taux prédéterminé aux fonds qu'un particulier ou une entreprise possède

- Comment utiliser le site Web IRS.govComment utiliser le site Web IRS.govIRS.gov est le site officiel de l'Internal Revenue Service (IRS), l'agence de recouvrement des impôts des États-Unis. Le site Web est utilisé par les entreprises et

-

Comment créer un budget de mariage

Soyons réalistes, ici. Les mariages coûtent cher ! Que vous le payiez vous-même ou que des membres extraordinaires de votre famille vous aident. Mais peu importe qui paie, vous devez établir et respec

-

Avantages et inconvénients de la politique monétaire

Le bâtiment de la Réserve fédérale à Washington DC. La politique monétaire est menée par le système bancaire de la Réserve fédérale américaine, qui a exprimé les deux objectifs fondamentaux de la pol

-

La valeur du leadership fondé sur le genre

Silhouettes de groupe multiethnique de gens daffaires travaillant ensemble dans une salle du conseil Par Melissa Greenwell Si une salle remplie dhommes peut tirer parti de leurs expériences et

-

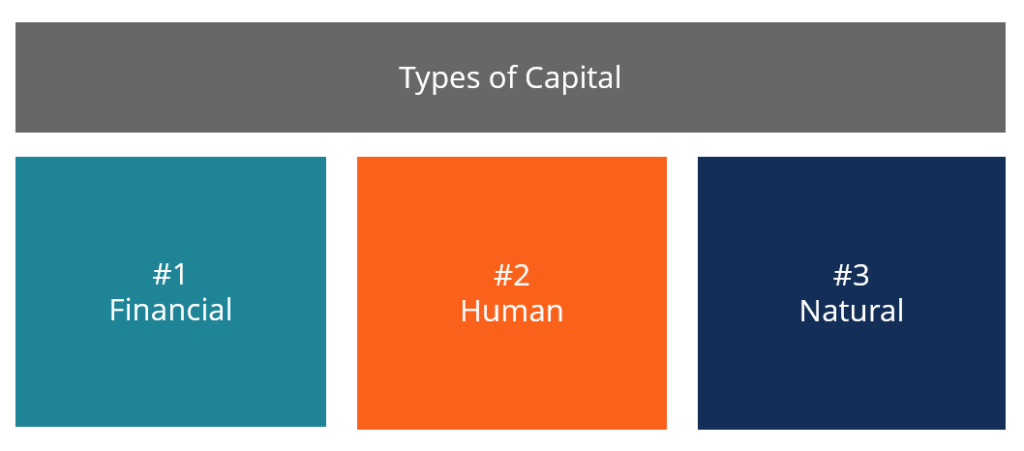

Qu'est-ce que le capital ?

Le capital est tout ce qui augmente la capacité à générer de la valeur. Il peut être utilisé pour augmenter la valeur dans un large éventail de catégories, tels que financiers, social, physique, intel

Comptabilité

- 15 plus grands défis et solutions comptables en 2021

- Qu'est-ce que la perte nette d'exploitation (NOL) ?

- Qu'est-ce que le plus faible coût ou marché (LCM) ?

- Qu'est-ce que le bénéfice avant impôt (EBT) par rapport au revenu avant impôt ?

- Comment enregistrer les paiements en comptabilité ?

- 18 façons d'automatiser votre entreprise pour la croissance

-

Enseigner aux enfants l'argent - Il n'est jamais trop tôt pour commencer à apprendre de bonnes habitudes en matière d'argent

Enseigner aux enfants l'argent - Il n'est jamais trop tôt pour commencer à apprendre de bonnes habitudes en matière d'argent Jai longtemps préconisé davoir des conversations financières avec vos enfants. Il est important de donner à vos enfants une idée de la façon de gérer correctement largent, et parlez-leur de la façon d...

-

Comment garnir les salaires de l'arriéré de loyer

Comment garnir les salaires de l'arriéré de loyer Saisie de salaire, ou un ordonnance de retenue sur les bénéfices, est un moyen légal de recouvrer une créance. En tant que propriétaire, vous devrez peut-être récupérer le loyer par le biais dune sa...

-

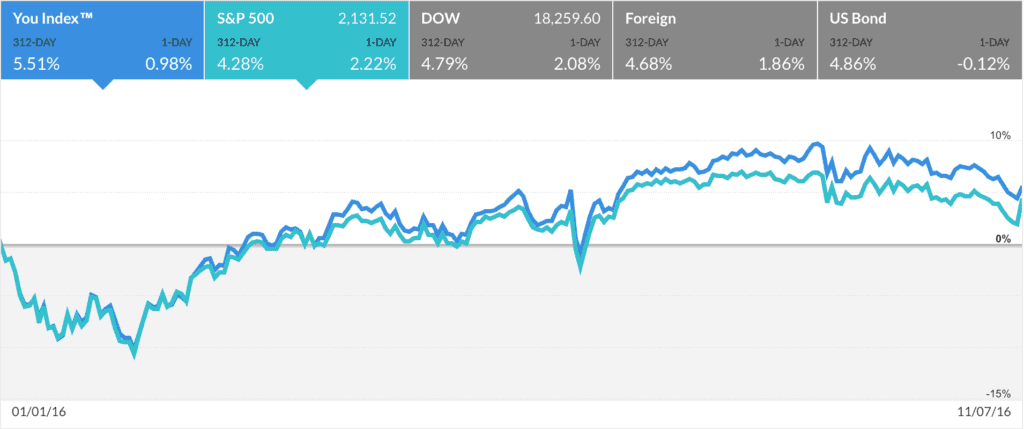

Je suis paresseux et bat la bourse

Je suis paresseux et bat la bourse Dans cet article, je vais vous montrer le portefeuille exact et la stratégie dallocation que jai utilisés pour battre le S&P 500 et le Dow Jones jusquà présent cette année. Je lai fait sans faire une ...

-

Voici comment les milliardaires se préparent à la fin du monde

Voici comment les milliardaires se préparent à la fin du monde Théoriquement, une apocalypse zombie (ou autre, événement apocalyptique plus probable) pourrait être un excellent égaliseur. Quand les morts marchent à la recherche de cerveaux frais, les milliardaire...