Qu'est-ce que le principe de comptabilisation des revenus ?

Le principe de comptabilisation des revenus dicte le processus et le calendrier selon lesquels les revenus sont enregistrés et comptabilisés en tant qu'élément dans les états financiers d'une entreprise. Théoriquement, il y a plusieurs moments dans le temps auxquels les revenus pourraient être reconnus par les entreprises. En général, le chiffre d'affaires antérieur est comptabilisé, on dit qu'il a plus de valeur pour l'entreprise, encore un risque pour la fiabilité.

En comptabilité, la comptabilisation des revenus est l'un des domaines les plus susceptibles d'être manipulés et biaisés. En réalité, on estime qu'une part importante de toutes les fraudes comptables provient de problèmes de comptabilisation des revenus, étant donné la quantité de jugement en cause. Comprendre le principe de comptabilisation des revenus est important dans l'analyse des états financiers. Analyse des états financiers Comment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat, .

Critères de comptabilisation des revenus

Selon les normes IFRSNormes IFRSLes normes IFRS sont des normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier, les cinq conditions suivantes doivent être remplies pour qu'une entreprise comptabilise des revenus :

- Il y a un transfert des risques et des avantages de la propriété.

- Le vendeur perd la participation continue de gestion ou le contrôle des marchandises vendues.

- Le montant des revenus peut être raisonnablement mesuré.

- La perception du paiement est raisonnablement assurée.

- Les coûts encourus peuvent être raisonnablement mesurés.

Pour apprendre plus, lancez nos cours de comptabilité gratuits!

Comptabilisation des revenus pour la vente de marchandises

Pour la vente de marchandises, la plupart du temps, le chiffre d'affaires est constaté à la livraison. Ceci est dû au fait, au moment de la livraison, les cinq critères sont remplis. Un exemple de ceci peut inclure Whole Foods comptabilisant des revenus lors de la vente de produits d'épicerie aux clients.

La comptabilisation des revenus à la livraison ressemblera à ceci :

DR Espèces ou comptes débiteurs a

CR Revenu a

Lorsque les revenus sont constatés, selon le principe d'appariement, les dépenses doivent également être prises en compte pour :

DR Coût des marchandises vendues b

CR Inventaire b

Comptabilisation des revenus avant et après livraison

Pour la vente de marchandises, Les normes IFRS ne permettent pas la comptabilisation des revenus avant livraison. Les IFRS le font, cependant, permettre la comptabilisation des revenus après livraison.

Il existe des situations où il existe des incertitudes concernant les coûts associés aux coûts futurs, enfreint le cinquième critère de constatation des revenus tel que décrit ci-dessus.

Par exemple, si une entreprise ne peut pas estimer de manière fiable les coûts de garantie futurs sur un produit spécifique, les critères ne sont pas remplis. Lorsque le cinquième critère est rempli, à ce stade, des revenus peuvent être constatés.

D'autres raisons de comptabilisation des revenus après la livraison comprennent les situations où le montant des revenus ne peut être raisonnablement déterminé (par exemple, ventes contingentes), retours inestimables, recouvrabilité non assurée des comptes débiteurs, et les risques de propriété incombant au vendeur (ventes en consignation).

Pour apprendre plus, lancez nos cours de comptabilité gratuits!

Écritures de journal pour le principe de comptabilisation des revenus

Les écritures de journal typiques ressemblent à :

RD Espèces

Revenus différés CR

RD CMV différé

Inventaire CR

Au lieu de créditer les revenus et de débiter COGSCoût des marchandises vendues (COGS) Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, direct, les revenus reportés et les CMV reportés sont utilisés. Lorsque les revenus peuvent être reconnus, puis ces comptes différés sont clôturés aux revenus réels et au CMV :

Revenus différés de la RD

Revenus CR

DR COGS

CR différé CR

Méthode de vente à tempérament et principe de comptabilisation des revenus

Les ventes à tempérament sont assez courantes, où les produits sont vendus sur un plan de paiement différé et les paiements sont reçus à l'avenir après que les marchandises aient déjà été livrées au client. Sous cette méthode, les revenus ne peuvent être reconnus que lorsque les espèces réelles sont perçues auprès du client.

Exemple:

En mai, La société XYZ a vendu 300 $, 000 valeur de marchandises aux clients à crédit. En juin, 90 $, 000 ont été collectés et en septembre, 210 $, 000 ont été collectés. Le COGS est de 80 %.

En utilisant la méthode de la vente à tempérament, les écritures de journal seraient :

Peut:

DR Acomptes provisionnels 300, 000

CR Revenus différés 300, 000

DR CMV différé 240, 000

CR Inventaire 240, 000

Juin:

RD comptant 90, 000

CR acomptes débiteurs 90, 000

Revenu différé RD 90, 000

CR Chiffre d'affaires 90, 000

DR COGS 72, 000

CR CMV différé 72, 000

Septembre:

RD comptant 210, 000

CR Comptes à recevoir 210, 000

RD Revenus différés 210, 000

Chiffre d'affaires CR 210, 000

DR COGS 168, 000

CR CMV différé 168, 000

Pour apprendre plus, lancez nos cours de comptabilité gratuits!

Principe de comptabilisation des revenus pour la prestation de services

Un domaine important de la prestation de services concerne le traitement comptable des contrats de construction. Il s'agit de contrats dédiés à la construction d'un actif ou d'un ensemble d'actifs tels que de grands navires, Immeubles de bureaux, et d'autres projets qui s'étendent généralement sur plusieurs années.

En comptabilisant les revenus des services fournis sur une longue période, Les IFRS stipulent que les revenus doivent être comptabilisés en fonction de l'avancement vers l'achèvement, également appelée méthode du pourcentage d'achèvement.

Ces contrats sont de deux sortes :les contrats à prix fixe et les contrats à prix coûtant majoré.

Dans les contrats au forfait, l'entrepreneur/constructeur convient d'un prix avant que la construction ne commence réellement. Ainsi, tous les risques sont imposés à l'entrepreneur.

Dans les contrats à prix coûtant majoré, le prix dépend du montant réellement dépensé pour le projet plus une marge bénéficiaire. Pour les entreprises déclarant selon les NCECF, la méthode du contrat achevé peut également être utilisée.

Contrairement à la méthode du pourcentage d'achèvement, la méthode du contrat achevé ne permet la comptabilisation des produits que lorsque le contrat est achevé.

Ressources additionnelles

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA). Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour vous aider à faire avancer votre carrière, consultez les ressources supplémentaires de la FCI ci-dessous :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Théorie de la comptabilité financièreThéorie de la comptabilité financièreLa théorie de la comptabilité financière explique le pourquoi de la comptabilité - les raisons pour lesquelles les transactions sont déclarées de certaines manières. Ce guide va

- Guide de l'analyste financier TrifectaLe guide de l'analyste Trifecta®Le guide ultime sur la façon d'être un analyste financier de classe mondiale. Voulez-vous être un analyste financier de classe mondiale? Cherchez-vous à suivre les meilleures pratiques de l'industrie et à vous démarquer de la foule? Notre processus, appelé The Analyst Trifecta® se compose d'analyses, présentation et savoir-être

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les astuces Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

-

ÉTUDE :61% des Américains veulent de l'argent pour Noël,

Mais je ne veux pas le donner Cest la saison des dons, et les Américains parlent de ce quils vraiment envie pour les vacances cette année. Indice :plus que probable, cest quelque chose de vert qu

-

Que sont les actifs corporels ?

Les actifs corporels sont des actifs ayant une forme physique et qui détiennent une valeur. Les exemples incluent la propriété, plante, et équipementsPP&E (Propriété, Usine et équipement) PPE (Proprié

-

Ce secteur connaîtra deux ans de croissance au cours des deux prochains mois

Andrew Keene Lavenir du commerce électronique sannonce plus brillant que jamais. Le secteur a connu une énorme vague de croissance grâce à la pandémie et aux commandes de rester à la maison qui ont

-

42 ressources + imprimables pour les familles scolarisées à la maison pour enseigner aux enfants l'argent

Envisagez-vous lécole-maison pour votre famille? Enseigner à vos enfants dans votre propre style peut offrir une flexibilité académique, des opportunités dapprentissage significatives, et une expérien

Comptabilité

-

Qu'en est-il de vos AirPods ?

Qu'en est-il de vos AirPods ? Certains noms de produits vous font vous sentir bien quand vous les entendez. Vous savez quils sont les meilleurs dans ce quils vendent, donc vous vous sentez confiant de vous séparer de vos dollars, ...

-

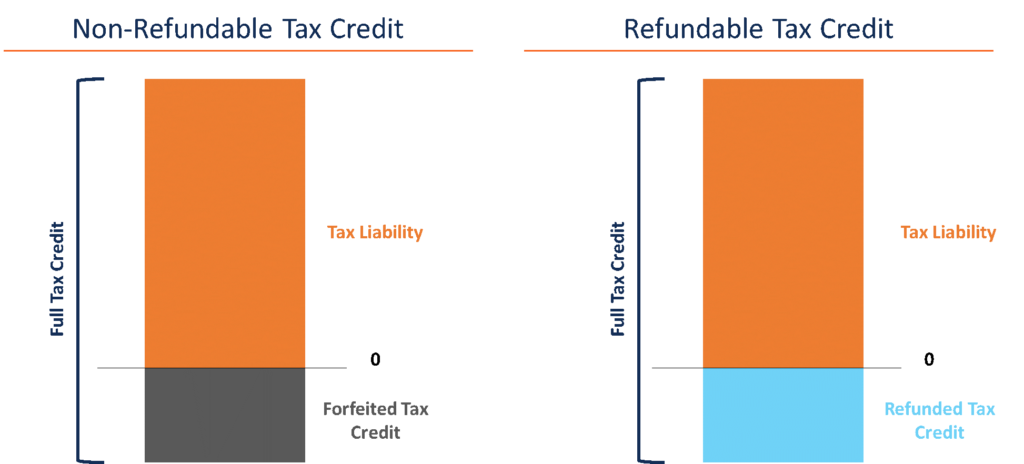

Qu'est-ce qu'un crédit d'impôt non remboursable ?

Qu'est-ce qu'un crédit d'impôt non remboursable ? Un crédit dimpôt non remboursable est un crédit appliqué aux impôts à payer qui ne fait que réduire la responsabilité dun contribuable à un minimum de zéro. En dautres termes, il ne peut descendre en ...

-

Comment trouver un logement à bas prix et sans loyer

Comment trouver un logement à bas prix et sans loyer Les zones les plus chères du pays offrent des possibilités de location bon marché si vous savez où chercher. Les locataires désireux de quitter la ville pour des opportunités de logement bon marché pe...

-

5 façons de poursuivre une vie authentique

5 façons de poursuivre une vie authentique Une vie authentique vient de lintérieur et ne peut se produire que lorsque vos actions salignent sur vos valeurs et vos croyances. Lorsque vous êtes coincé sur la roue de hamster de la vie, va juste v...