Qu'est-ce que le principe de correspondance ?

Le principe d'appariement est un concept comptable qui dicte que les entreprises déclarent leurs dépenses. Ils sont généralement couplés au chiffre d'affaires via le principe d'appariement en même temps que les revenus. En comptabilité, les termes « ventes » et ils y sont liés. Les revenus et les dépenses sont appariés sur le compte de résultat. Le profit ou pour une période de temps (par exemple, une année, trimestre, ou mois).

Exemple de principe d'appariement

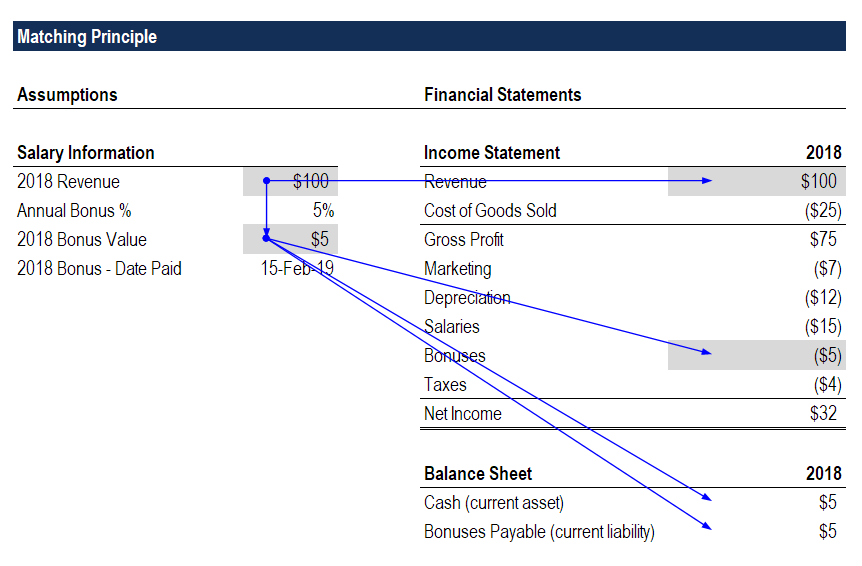

Imaginez qu'une entreprise verse à ses employés une prime annuelle pour leur travail au cours de l'année fiscaleAnnée fiscale (FY) Une année fiscale (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des . La politique est de payer 5% des revenus générés sur l'année, qui est versé en février de l'année suivante.

En 2018, l'entreprise a généré un chiffre d'affaires de 100 millions de dollars et versera ainsi à ses employés une prime de 5 millions de dollars en février 2019.

Même si la prime n'est versée que l'année suivante, le principe d'appariement prévoit que la charge doit être inscrite au compte de résultat 2018 comme une charge de 5 millions de dollars.

Au bilan à fin 2018, un solde de primes à payer de 5 millions de dollars sera crédité, et le report à nouveau sera diminué du même montant (baisse du résultat net), le bilan continuera donc à s'équilibrer.

En février 2019, lorsque le bonus est versé, il n'y a pas d'impact sur le compte de résultat. Le solde de trésorerie au bilan sera crédité de 5 millions de dollars, et le solde des primes à payer sera également débité de 5 millions de dollars, le bilan continuera donc à s'équilibrer.

Téléchargez le modèle Matching Principle de CFI pour voir comment les chiffres fonctionnent par vous-même !

Avantages du principe de correspondance

Le principe d'appariement fait partie de la méthode de comptabilité d'exercice Comptabilité d'exerciceEn comptabilité financière, les charges à payer font référence à l'enregistrement des revenus qu'une entreprise a gagnés mais pour lesquels elle n'a pas encore reçu de paiement, et le et présente une image plus précise des opérations d'une entreprise sur le compte de résultat.

Les investisseurs veulent généralement voir un compte de résultat lisse et normalisé où les revenus et les dépenses sont liés, au lieu d'être grumeleux et déconnecté. En les associant, les investisseurs ont une meilleure idée de la véritable économie de l'entreprise.

Il convient de mentionner cependant qu'il est important de regarder le tableau des flux de trésorerie en conjonction avec le compte de résultat. Si, dans l'exemple ci-dessus, la société a déclaré une obligation de comptes fournisseurs encore plus importante en février, il se peut qu'il n'y ait pas assez d'argent en caisse pour effectuer le paiement. Pour cette raison, les investisseurs portent une attention particulière au solde de trésorerie de l'entreprise et au calendrier de ses flux de trésorerie.

Défis avec le principe de correspondance

Le principe fonctionne bien lorsqu'il est facile de relier les revenus et les dépenses via une relation directe de cause à effet. Il y a des moments, cependant, quand ce lien est beaucoup moins clair, et des estimations doivent être prises.

Imaginer, par exemple, qu'une entreprise décide de construire un nouveau siège social qui, selon elle, améliorera la productivité des travailleurs. Puisqu'il n'y a aucun moyen de mesurer directement le calendrier et l'impact du nouveau bureau sur les revenus, l'entreprise prendra la durée de vie utile du nouvel espace de bureau (mesurée en années) et amortira le coût total sur cette durée de vie.

Par exemple, si le bureau coûte 10 millions de dollars et devrait durer 10 ans, la société allouerait 1 million de dollars d'amortissement linéaire par an pendant 10 ans. Les dépenses continueront, que des revenus soient générés ou non.

Un autre exemple serait si une entreprise dépensait 1 million de dollars en marketing en ligne (Google AdWords). Il peut ne pas être en mesure de suivre le calendrier des revenus qui entrent, car les clients peuvent prendre des mois ou des années pour effectuer un achat. Dans ce cas, les dépenses de marketing apparaîtraient sur le compte de résultat pendant la période de diffusion des annonces, au lieu du moment où les revenus sont reçus.

Ressources additionnelles

Merci d'avoir lu ce guide pour comprendre le concept comptable du principe d'appariement.

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)T® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin carrière financière. Inscrivez-vous dès aujourd'hui!désignation, créé pour aider à transformer n'importe qui en un analyste financier de classe mondiale. Pour continuer à apprendre et à progresser dans votre carrière, ces ressources supplémentaires de la FCI seront utiles :

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- Trois états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont

- Principes de comptabilisation des revenusRevenue RecognitionLa reconnaissance des revenus est un principe comptable qui décrit les conditions spécifiques dans lesquelles les revenus sont comptabilisés. En théorie, Il y a un

- Charges à payerDépenses à payer Les charges à payer sont des dépenses qui sont comptabilisées même si la trésorerie n'a pas été payée. Ils sont généralement jumelés aux revenus via le principe de l'appariement

-

Teneurs de marché vs. ECN Brokers – quelle est la meilleure option pour le trading Forex

Ces jours, la seule étape qui vous sépare dêtre un trader Forex est un accès Internet solide et sécurisé. Tout cela est dû au récent développement technologique qui vous permet de négocier sur les mar

-

Comment lire les graphiques boursiers

Si vous envisagez de négocier activement des actions en tant quinvestisseur boursier. Négociateur dactions Un opérateur dactions est une personne qui participe à lachat et à la vente dactions dune ent

-

Qu'est-ce qu'un régime d'intéressement?

Un régime dintéressement est un régime de retraite qui permet à un employeur ou à un propriétaire dentreprise de partager les bénéfices de lentreprise, jusquà 25 % de la masse salariale de lentreprise

-

Crash du prix Bitcoin:BTC tombe en dessous de 11 $

000 comme Panic Hits Market Le prix du Bitcoin sest effondré sous les 10 $, 500 sur Coinbase au cours des dernières 24 heures, alors quune vente massive a écrasé le secteur plus large des crypt

Comptabilité

-

Qu'est-ce qui est classé comme fournitures de biens locatifs ?

Qu'est-ce qui est classé comme fournitures de biens locatifs ? Les matériaux pour les réparations de toiture sont généralement classés comme des fournitures de biens locatifs. Un large éventail darticles sont classés comme fournitures de biens locatifs, qui vous...

-

Comment renouveler un contrat de location

Comment renouveler un contrat de location Si vous êtes actuellement locataire en vertu dun contrat de location (bail), il y a une date dexpiration pour cet accord. Bien sûr, lexpiration ne signifie pas que vous devez déménager à cette date. V...

-

Contrats à coût majoré définis

Contrats à coût majoré définis Les contrats peuvent ne pas être votre affaire, mais votre entreprise dépend de contrats. Mettre toutes les parties sur la même longueur donde peut protéger votre entreprise et ses résultats, mais tou...

-

Qu'est-ce qu'un acte de rachat?

Qu'est-ce qu'un acte de rachat? Un rachat dacte vous donne la possibilité de racheter votre maison après saisie fiscale. En tant que propriétaire, vous devez payer vos impôts fonciers ou courir le risque de perdre votre titre. Si l...