Les options d'achat d'actions des employés expliquées

Les options d'achat d'actions des employés (ESO) sont une forme de rémunération que les sociétés offrent aux cadres et aux cadres supérieurs. Contrairement au salaire ou aux primes, la valeur d'une option d'achat d'actions dépend de la hausse du cours des actions de l'entreprise. L'idée est qu'une option d'achat d'actions incite ainsi les employés à travailler dur pour assurer la bonne performance de l'entreprise. Les options d'achat d'actions des employés peuvent valoir des dizaines ou des centaines de milliers de dollars, voire des millions.

Identification

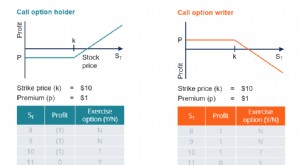

Une option d'achat d'actions pour les employés fonctionne un peu comme les contrats d'option d'achat négociés sur les bourses d'options. Un ESO donne à son détenteur le droit d'acheter des actions de la société à un prix déterminé appelé « prix d'exercice ». D'habitude, l'entreprise exige de la salariée qu'elle attende un temps de détention minimum avant de pouvoir exercer l'option une fois celle-ci émise. A partir de ce moment jusqu'à la date d'expiration, l'employé peut exercer l'option à tout moment. Si les actions de la société s'apprécient, le salarié peut utiliser l'option d'achat d'actions au prix d'exercice inférieur puis les revendre au prix du marché, garder la différence.

Les types

Il existe deux types de base d'options d'achat d'actions pour les employés. Les options légales (également appelées « options qualifiées » ou « options incitatives ») permettent à leur titulaire d'obtenir des taux d'imposition des plus-values sur les bénéfices provenant de l'exercice de l'option, à condition que certaines règles soient respectées. Les options non qualifiées ou non statutaires ne peuvent pas bénéficier de cet allégement fiscal, mais ils permettent plus de flexibilité pour le détenteur de l'option à d'autres égards.

Options statutaires

En vertu des règlements de la Securities and Exchange Commission des États-Unis, une option d'achat d'actions statutaire ne peut être émise qu'avec un prix d'exercice égal ou supérieur au prix du marché de l'action au moment de l'émission. Le bénéficiaire doit avoir été employé par l'entreprise pendant au moins 1 an et ne peut pas exercer l'option pendant au moins 1 an après son émission. Afin de bénéficier de l'option de bénéficier des taux d'imposition des plus-values, le salarié doit conserver les actions après les avoir achetées pendant au moins 1 an supplémentaire après l'exercice de l'option. A condition que ces règles soient respectées, tout bénéfice (défini comme la différence entre le prix d'exercice et le prix de vente) est taxé au taux des plus-values, plutôt que comme un revenu régulier.

Options non statutaires

Les options d'achat d'actions ordinaires (non statutaires) des employés peuvent ne pas donner droit aux gains en capital, il n'y a donc pas de restrictions spéciales sur la procédure d'exercice. En général, elles sont exercées comme le sont les options négociées une fois que toute période d'attente imposée par la société est terminée. La façon la plus simple d'y parvenir est de faire ce qu'on appelle un « exercice sans espèces, " ce qui évite la nécessité de trouver les fonds nécessaires pour payer le prix d'exercice. Pour exécuter l'option sans numéraire, le titulaire remet les options à son courtier. Le courtier avancera les fonds pour acheter les actions (pour une somme modique) et vendre les actions au prix du marché. Le détenteur de l'option encaisse ainsi les bénéfices de l'option sans avoir à payer le prix d'exercice en espèces.

Options de rechargement

Certaines options d'achat d'actions non qualifiées comportent une clause de « rechargement » dans le contrat. Supposons que vous ayez une option d'achat d'actions pour les employés avec un prix d'exercice de 20 $ et que le prix du marché est maintenant de 30 $/action, mais l'option n'expire pas avant un an environ. Vous pouvez exercer l'option et éviter le risque de baisse de l'action, ou vous pouvez conserver l'option dans l'espoir que l'action s'apprécie davantage. Avec une recharge, tu peux faire les deux. Lorsqu'une option de recharge est exercée, la société émet une nouvelle option avec la même date d'expiration, mais avec le prix du marché actuel comme nouveau prix d'exercice. Vous pouvez sécuriser les gains réalisés à ce jour et continuer à percevoir les bénéfices de toute augmentation future de la valeur de l'action en exerçant à nouveau l'option rechargée ultérieurement.

-

Qu'est-ce qu'une option d'achat d'actions ?

Une option dachat dactions est un contrat entre deux parties qui donne à lacheteur le droit dacheter ou de vendre des actions sous-jacentesStockQuest-ce quune action ? Un individu qui possède des acti

-

Le trading d'options expliqué :un guide du débutant

Si vous cherchez à aller au-delà des actions, des fonds communs de placement ou des obligations dans votre portefeuille, les options pourraient vous convenir . Les options vous offrent, eh bien, des

Investissement

- Les inconvénients des options d'achat d'actions

- Définition des options d'achat d'actions exécutives

- Stock vs. Les options d'achat d'actions

- Comment négocier des options

- Option européenne

- La valeur des options d'achat d'actions des employés

- Options

- Options FLEX

- Explorer les options de vente et d'achat

-

Trading d'options pour les nuls

Trading d'options pour les nuls Gros plan, main, sur, graphique boursier Le trading doptions dachat dactions est un moyen de se lancer dans linvestissement en actions sans dénormes sommes dargent tout en limitant le risque de perdr...

-

Options sur actions

Options sur actions Quest-ce quune option dachat dactions ? Une option dachat dactions donne à un investisseur le droit, mais pas lobligation, acheter ou vendre une action à un prix et à une date convenus. Il existe de...