Assurance vie entière :est-ce un investissement intelligent ? Comprendre les faits

Il y a plus de 400 000 agents d’assurance dans ce pays, et presque tous adoreraient vous vendre une police d’assurance vie entière. Si vous souscrivez une police avec des primes de 40 000 $ par an, la commission se situe généralement entre 20 000 $ et 44 000 $ pour cet agent. Comme vous pouvez l’imaginer, cette commission peut être très motivante, surtout compte tenu du revenu médian des agents d’assurance de 49 840 $. Pour aggraver les choses, bon nombre des pires politiques offrent les commissions les plus élevées. Malheureusement, la grande majorité des polices vendues le sont de manière inappropriée et la grande majorité de ceux qui les vendent sont des vendeurs se faisant passer pour des conseillers financiers.

En raison de ce ridicule conflit d'intérêts, les agents peuvent souvent lancer de sérieux mythes dans le but de vous persuader d'acheter leur produit, ce qui pourrait expliquer la statistique accablante selon laquelle plus de 80 % de ceux qui achètent ce produit s'en débarrassent avant de mourir et les sondages menés auprès de vrais médecins sur ce site et notre groupe Facebook montrent que la grande majorité de ceux qui ont souscrit une police d'assurance vie entière regrettent leur achat. Si tout cela est nouveau pour vous, lisez tout ce que vous devez savoir sur l'assurance vie entière avant de poursuivre cet article.

Alors que la plupart des membres du groupe WCI FB n'ont jamais souscrit d'assurance vie entière, parmi ceux qui l'ont fait, 76 % le regrettent.

Chargement en cours...

Les chiffres sont similaires mais légèrement inférieurs dans le sondage en cours sur ce site (qui, contrairement au groupe FB, permet à ceux qui vendent ces polices de voter).

Beaucoup de gens pensent que je déteste l’assurance vie entière. En fait, non. Je déteste la façon dont il est vendu et ceux qui le vendent de manière inappropriée. Si vous comprenez vraiment comment cela fonctionne et que vous le souhaitez toujours, n'hésitez pas à en acheter autant que vous le souhaitez. Cela ne m'affecte vraiment pas dans un sens ou dans l'autre. Mais j'en ai marre de tomber sur des lecteurs et des auditeurs qui N'ONT PAS compris comment cela fonctionnait lorsqu'ils l'ont acheté, et une fois qu'ils l'ont compris, N'en veulent PAS.

Comment fonctionne l'assurance vie entière

L'assurance vie entière peut être mise en place de différentes manières, mais en général, vous payez une prime mensuelle ou annuelle soit pour une période définie, soit jusqu'à votre décès. Plus la période de paiement des primes est longue, plus les primes sont faibles. À votre décès, votre bénéficiaire reçoit le produit du contrat. Étant donné que le paiement de chaque police d'assurance vie entière est garanti si vous la conservez jusqu'à votre décès, les primes sont beaucoup plus élevées qu'une police d'assurance vie temporaire comparable.

Une police d’assurance vie entière, comme les autres types d’assurance vie permanente, est en réalité un hybride d’assurance et d’investissement. La police accumule une valeur de rachat au fil des années. Cette valeur de rachat croît de manière protégée contre l'impôt, et vous pouvez même emprunter l'argent qui s'y trouve en franchise d'impôt (mais pas sans intérêt). À votre décès, tout ce que vous avez emprunté (plus les intérêts) est retiré du capital-décès et le reste est versé à votre bénéficiaire. (Vous obtenez la valeur de rachat ou le capital-décès, pas les deux.)

Cet aspect de l’investissement permet à ceux qui vendent une assurance vie entière de trouver toutes sortes de raisons créatives pour lesquelles vous devriez l’acheter et des moyens créatifs de la structurer. Les défenseurs les plus extrémistes pourraient même affirmer que vous n'avez besoin d'AUCUN autre produit financier pendant toute votre vie, puisque l'assurance vie entière peut apparemment répondre à tous vos besoins, y compris les prêts hypothécaires, les prêts à la consommation, les assurances, les investissements, l'épargne universitaire et la retraite.

Le problème est que pour chaque utilisation d’une assurance vie entière, il existe généralement une meilleure façon de résoudre ce problème financier. Cet article regroupe les 38 mythes fréquents sur l'assurance vie entière propagés par ses défenseurs.

Mythe n°1 – La vie entière est idéale pour la protection du revenu avant la retraite

L’assurance vie entière n’est pas le meilleur moyen de protéger vos revenus, l’assurance vie temporaire l’est. Avant de prendre votre retraite, vous pouvez souscrire une assurance vie temporaire peu coûteuse pour prendre soin de vos proches en cas de décès prématuré. Une police d'assurance-vie temporaire à prime échelonnée sur 30 ans d'une valeur nominale de 1 million de dollars achetée sur une personne de 30 ans en bonne santé coûte 680 $ par an. Une police d’assurance vie entière similaire coûtera plus de 10 fois plus cher, soit entre 8 000 et 10 000 dollars par an. C'est de l'argent qui ne peut pas être dépensé en remboursements hypothécaires ou en vacances, ni investi pour la retraite.

Mythe n°2 – La vie entière est le meilleur moyen d'obtenir une prestation de décès permanente

L’assurance vie entière n’est pas le meilleur moyen d’obtenir une prestation de décès permanente – l’assurance vie universelle garantie sans déchéance l’est. Il y a quelques personnes sélectionnées qui ont besoin ou veulent une police d’assurance qui paiera à leur décès, quel que soit le moment. Cela peut être utile pour certains problèmes inhabituels de planification successorale. Cependant, il existe un meilleur produit qui offre cela et qui est beaucoup moins cher que l’assurance vie entière. C'est ce qu'on appelle Assurance vie universelle garantie sans déchéance . Il n’accumule AUCUNE valeur de rachat mais fournit simplement une prestation de décès à vie. Elle ne coûte que la moitié du prix d'une assurance vie entière, vous ne serez donc pas surpris d'apprendre que la commission de l'agent sur cette vente sera bien inférieure.

Appelez-moi cynique, mais je soupçonne que c'est peut-être l'une des raisons pour lesquelles vous n'avez jamais entendu parler de la vie universelle garantie sans déchéance. L'assurance vie entière offre un capital-décès garanti qui est PROJETÉ (mais non garanti) de croître lentement de sorte que si vous décédez au cours de votre espérance de vie ou plus tard, vous laisserez derrière vous un peu plus que le capital-décès initial du contrat.

Prestations de décès et inflation

Une police d'assurance vie entière que j'ai examinée récemment prévoyait que le capital-décès d'un contrat d'un million de dollars, souscrit à 30 ans, serait de 3,17 millions de dollars au décès à 83 ans. Cela semble formidable, presque comme une protection contre l'inflation du capital-décès. Sauf que l’inflation historique est d’environ 3,1 %. À 3,1 %, 1 million de dollars aujourd’hui équivaudrait à 5,04 millions de dollars dans 53 ans. Une politique d'assurance vie entière serait dévastée par une inflation inattendue, puisque les dividendes sont principalement garantis par des obligations nominales, dont les valeurs seraient assassinées dans un environnement d'inflation élevée.

Par conséquent, l’assurance vie entière n’est ni le meilleur moyen de fournir une prestation de décès nominale garantie à vie, ni une prestation de décès réelle garantie à vie. Alors à quoi ça sert ? Que diriez-vous d’une prestation de décès garantie qui pourrait augmenter si la compagnie d’assurance a envie de l’augmenter ? Seriez-vous prêt à payer des primes deux fois plus élevées pour cela ? Je ne le pensais pas.

Mythe n° 3 – L'assurance vie entière offre un excellent retour sur investissement

La vie entière n’est pas la meilleure façon d’investir – les investissements traditionnels le sont. Lorsque vous payez vos primes d’assurance vie entière, une partie de l’argent est consacrée à l’achat d’une assurance, une autre partie aux frais généraux et aux bénéfices de la compagnie d’assurance, et une autre partie à la commission du vendeur. Le reste est ensuite versé dans la partie valeur de rachat de la police.

Chaque année, la compagnie d'assurance déclare un dividende, et s'il y a 10 000 $ dans la partie valeur de rachat et que le dividende est de 6 %, alors 600 $ sont crédités à votre valeur de rachat. Le dividende s'applique uniquement à la valeur de rachat, et non à la totalité de la prime payée, de sorte que le taux de participation moyen n'est en aucun cas lié au rendement réel de votre police en tant qu'investissement. En fait, le retour sur investissement est généralement négatif pendant au moins une décennie. J'ai récemment analysé une politique pour un homme de 30 ans en bonne santé avec une espérance de vie de 53 ans. Le rendement garanti sur la valeur de rachat était inférieur à 2 % par an APRÈS 5 DÉCENNIES .

Même si vous utilisez les valeurs « projetées » optimistes de la compagnie d’assurance, vous envisagez toujours un rendement inférieur à 5 %. En réalité, vous obtiendrez probablement un rendement de 3 à 4 %. Étant donné qu'il faut conserver cet « investissement » pendant 5 décennies, cela ne semble pas être une grande compensation. Si vous disposez de plusieurs décennies pour investir, il est bien plus sage de prendre plus de risques avec vos investissements et d’obtenir un rendement plus élevé. Un investissement en actions ou en immobilier est susceptible de fournir un rendement sur des décennies compris entre 7 % et 12 %. 100 000 $ investis pendant 50 ans à 3 % par an se transformeront en 438 000 $. S'il augmente de 9 %, vous obtiendrez 7,4 millions de dollars, soit 17 fois plus d'argent. Le taux auquel vous composez vos investissements à long terme est important, en particulier sur de longues périodes.

Mythe n°4 – Les compagnies d'assurance sont d'excellents investisseurs

Certains agents pensent que les compagnies d'assurance peuvent d'une manière ou d'une autre obtenir des retours sur investissement que vous ou moi ne pouvons pas trouver ailleurs et transmettre ces excellents retours à leurs titulaires de police. Il peut être instructif de regarder sous le capot et de voir ce qu’il y a réellement dans le portefeuille d’une compagnie d’assurance. En 2016, les actifs des compagnies d’assurance étaient investis à 67 % en obligations (presque toutes en obligations d’entreprises et du Trésor ordinaires), 1 % en actions privilégiées, 12 % en actions ordinaires, 8 % en prêts hypothécaires, 1 % en immobilier, 4 % en espèces, 2 % en prêts à leurs titulaires de polices et environ 5 % en « autres ». Grâce à la révolution des fonds indiciels, un investisseur individuel peut acheter presque tout cela pour moins de 10 points de base par an en dépenses. La gestion active ne fonctionne pas mieux pour les compagnies d'assurance que pour les fonds communs de placement.

Comme on peut s'y attendre, les rendements d'un portefeuille composé principalement d'obligations du Trésor (rendant actuellement 1 à 2 %) et d'obligations d'entreprises (rendant actuellement 3 à 4 %) ne sont pas particulièrement élevés. Alors d’où viennent les dividendes ? Une partie vient du rendement du portefeuille d'investissement, une partie vient des frais de ceux qui ont racheté leur police, et une partie vient des « crédits de mortalité », qui sont essentiellement de l'argent qu'ils n'ont pas eu à payer aux bénéficiaires parce que moins de personnes sont décédées que prévu (c'est-à-dire que vous avez payé trop cher pour la partie assurance de la police en premier lieu en raison des réglementations de l'État). Il n’existe pas d’investissements magiques dans lesquels les compagnies d’assurance peuvent investir et que vous ne pourriez pas faire sans l’entreprise. Chaque couche supplémentaire entre vous et l'investissement ne fait qu'augmenter les dépenses et réduire les rendements.

Mythe n°5 – La vie entière est une excellente classe d'actifs

Il existe de nombreuses classes d’actifs qui valent la peine d’être incluses dans un portefeuille diversifié, mais la vie entière n’en fait pas partie. Les vendeurs d'assurance recourent généralement à cet argument une fois qu'ils ont réalisé qu'ils ne peuvent pas vous convaincre que la vie entière est un excellent investissement en soi. Ils disent que si vous le mélangez à un portefeuille d’actions, d’obligations et de biens immobiliers, cela améliorera le portefeuille global. Cependant, vous pouvez appeler ce que vous voulez une classe d’actifs. Le fumier de cheval peut être une classe d’actifs, mais cela ne signifie pas que vous devriez y investir. Pensez-y de cette façon. Si je vous disais que j'avais une classe d'actifs présentant les caractéristiques suivantes :

- 50 % de chargement initial la première année

- Des pénalités de remise qui durent des années

- Nécessite des contributions continues pendant des décennies

- Difficile de rééquilibrer avec d'autres classes d'actifs

- Soutenu par les garanties d'une seule entreprise (et tout ce que vous pouvez obtenir d'une association de garantie d'État)

- Vous devez payer des intérêts pour accéder à votre argent

- Rendements négatifs garantis pendant la première décennie

- De faibles rendements, même si vous les conservez pendant des décennies

- Doit être détenu à vie pour offrir un retour sur investissement même faible

- Exclus de l'investissement en raison d'une mauvaise santé ou de loisirs dangereux

tu l'achèterais ? Bien sûr que non.

Mythe n°6 – La vie entière est un excellent moyen d'économiser des impôts

La vie entière n’est pas le meilleur moyen de réduire votre facture fiscale d’investissement, les comptes de retraite le sont. De nombreux agents aiment vanter les avantages fiscaux de l’assurance vie entière, en la comparant souvent à un 401(k) ou à un Roth IRA. La valeur de rachat augmente à l’abri de l’impôt, la valeur de rachat peut être empruntée en franchise d’impôt et le produit du contrat à votre décès constitue un revenu (mais pas une succession) libre d’impôt. Ainsi, certains défenseurs de la vie entière vous suggèrent d'utiliser une assurance vie entière au lieu d'un compte de retraite comme un 401(k) ou un Roth IRA. Cependant, un 401(k) ou un Roth IRA offrent non seulement PLUS d'économies d'impôt et vous permettent d'investir dans des investissements plus risqués susceptibles de vous fournir un rendement plus élevé, mais vous n'avez pas non plus à emprunter votre propre argent, ni à payer des intérêts pour avoir le privilège de le faire.

J'ai déjà publié un article sur les 3 façons dont un 401(k) vous permet d'économiser des impôts et sur le fait que l'assurance vie entière n'est pas comme un Roth IRA. J'ai également publié des articles sur le fait que les investissements fiscalement avantageux dans un compte d'investissement imposable ne supportent pas le fardeau fiscal que les agents aiment vous dire. Y a-t-il des avantages fiscaux à investir dans une assurance vie ? Oui, mais ils sont considérablement survendus.

Mythe n°7 – L'assurance vie entière protège votre argent des créanciers

Les agents d’assurance adorent utiliser celui-ci auprès des médecins, qui peuvent être paranoïaques face aux problèmes de protection des actifs. Cependant, ils ne mentionnent souvent pas (ou ne savent peut-être même pas) que les lois sur la protection des actifs sont très spécifiques à chaque État. Par exemple [2022] , en Alabama, seulement 500 $ de valeur de rachat de l'assurance vie entière sont protégés contre les créanciers, mais 100 % de l'argent de votre 401(k) ou IRA est protégé. La Virginie occidentale n'offre qu'une protection de 8 000 $. La Caroline du Sud protège 4 000 $. Le New Hampshire n'offre aucune protection. De nombreux États offrent une protection à 100 % pour la valeur de rachat de l'assurance vie entière, mais vous devriez probablement consulter les lois spécifiques de votre État avant de tomber dans le piège de ce mythe.

Mythe n°8 – Vous avez besoin de toute une vie pour planifier votre succession

L’assurance vie avec valeur de rachat présente d’excellentes fonctionnalités de planification successorale qui peuvent être très utiles. Cependant, la grande majorité des gens, y compris les médecins, n’ont pas besoin de ces fonctionnalités. Le principal avantage de l’assurance-vie est que vous obtenez une somme d’argent non imposable à votre décès. Cela peut aider à résoudre de nombreux problèmes de liquidité, tels que la propriété d’un bien immobilier coûteux ou d’une entreprise privée. Si vous avez deux enfants que vous souhaitez partager à parts égales dans votre succession et que la majeure partie de votre succession est la ferme familiale, ils devront soit vendre la ferme, la couper en deux, soit demander à l'un de racheter l'autre afin de partager à parts égales. Cependant, si vous aviez également une police d’assurance-vie d’une valeur équivalente à celle de la ferme, un enfant pourrait acquérir la ferme et l’autre pourrait recevoir le produit de l’assurance. De même, dans le cas heureux où vous possédez une très grande succession (plus de 5 millions de dollars pour les célibataires dans le code fédéral des impôts, mais peut être beaucoup moins dans certains États), le produit de l'assurance-vie peut être utilisé pour payer les impôts sur les successions. Cela serait utile même avec un seul héritier pour l'empêcher de vendre une propriété ou une entreprise de valeur à des prix bradés afin de payer la facture fiscale.

Certaines personnes aiment également placer une assurance-vie dans une fiducie irrévocable pour réduire la taille de leur succession et éviter les impôts sur les successions. Bien que vous puissiez plutôt placer de simples investissements imposables dans la fiducie (et que vous en sortiriez probablement gagnant grâce à des rendements plus élevés), les taux d'imposition des fiducies peuvent être assez élevés, ce qui freine sérieusement les rendements des investissements fiscalement inefficaces, sans parler du facteur de tracas. Il est important de souligner que ce n'est pas l'assurance vie qui permet d'économiser de l'argent sur les impôts sur les successions, mais le fait que vous donnez vos actifs avant votre décès en les plaçant dans la fiducie.

Cependant, le fait est que la grande majorité des Américains, même les médecins, et même ceux qui ont un « problème d'impôt sur les successions », n'ont pas besoin d'une assurance vie entière pour planifier efficacement leur succession. La plupart des gens mourront sans aucun fardeau fiscal sur les successions. Parmi ceux dont la succession devra payer des impôts sur les successions, la grande majorité dispose de liquidités qui peuvent être utilisées pour payer les impôts. Même si vous souhaitez réduire la taille de votre succession pour éviter les impôts sur les successions, vous pouvez facilement le faire sans souscrire d’assurance vie. Vous et votre conjoint pouvez donner 16 000 $ chacun [2022 — visitez notre page de chiffres annuels pour obtenir les chiffres les plus récents] à tout héritier au cours d’une année donnée sans aucune implication fiscale sur les successions/dons. À titre d'exemple, si vous avez 4 enfants et qu'ils ont chacun 4 enfants et que les 20 héritiers sont mariés, cela fait 40 personnes. 40 x 16 000 $ x 2 =1,28 million de dollars par an qui peuvent être retirés de votre succession sans payer d'impôts sur les successions/dons. Il ne faudra pas longtemps pour descendre sous le plafond des droits de succession à ce taux, aucune assurance n'est nécessaire.

Mythe n°9 – La vie entière est un excellent moyen de payer ses études universitaires

Certains agents vont même jusqu'à vous suggérer d'utiliser une police d'assurance vie entière pour payer les études universitaires de vos enfants. Pouvez-vous faire ça ? Bien sûr. Il vous suffit de contracter des emprunts sur police et d'envoyer cet argent à l'université pour payer les frais de scolarité. Mais il vaut mieux économiser pour l’université en utilisant un bon 529 pour plusieurs raisons. Premièrement, vous bénéficiez souvent d'un allégement fiscal de l'État en utilisant un 529 qui n'est pas disponible pour l'assurance vie entière. Deuxièmement, vous n'êtes pas obligé d'emprunter de l'argent sur votre 529, vous le retirez simplement. Aucun paiement d’intérêt requis. Dernier point, mais non le moindre, considérez le calendrier des économies universitaires. Les parents épargnent généralement pour leurs études universitaires sur une période de 5 à 20 ans. En investissant cet argent de manière agressive, ils peuvent s’attendre à un rendement de 7 à 10 %. L'assurance vie entière a des rendements très faibles pour des périodes inférieures à 20 ans. En fait, il arrive souvent que le rendement de la valeur de rachat de votre « investissement » pendant toute votre vie soit négatif pendant au moins une décennie. Il est important de vous assurer que votre argent travaille aussi fort que vous et qu'il soit en vacances pendant la première décennie d'une police d'assurance vie entière. Les défenseurs de la vie entière souligneront que si vous décédez, le capital-décès pourrait toujours payer les études universitaires de Junior, mais il est beaucoup moins cher de couvrir ce risque avec une assurance vie temporaire.

Mythe n°10 – La vie entière est un luxe que vous souhaitez

Les agents d'assurance reviendront parfois sur cet argument lorsqu'il sera souligné qu'un client n'a pas vraiment besoin d'une prestation de décès permanente. Ils admettent que le client n’a pas réellement besoin d’une assurance vie entière. Ensuite, ils essaient de le vendre en le considérant comme un symbole de statut social ou de luxe. "Bien sûr, vous n'en avez pas besoin, c'est un luxe." Un luxe est par définition quelque chose dont vous n’avez pas besoin. Je préfère que mon luxe soit quelque chose que j'apprécie vraiment. Alors avant de souscrire une assurance vie entière comme luxe, demandez-vous :« Qu’est-ce que j’apprécie vraiment ? S’il possède une assurance vie entière, très bien, achetez-en. Mais je parie que la plupart d'entre nous préféreraient un luxe comme une belle voiture, une croisière avec les petits-enfants ou peut-être un don à un organisme de bienfaisance préféré.

Mythe n°11 – La vie entière vous permet de dépenser vos autres actifs, offrant ainsi une flexibilité précieuse à la retraite

La vie entière n’est pas le meilleur moyen de garantir que vous ne manquerez pas d’argent, mais la mise en rente d’une partie de vos actifs l’est. La vie entière n’est pas la meilleure façon de résoudre le problème du deuxième décès, mais bien structurer les pensions et les rentes. Les agents d’assurance vie entière aiment proposer des scénarios de retraite qui vous donnent l’impression de devoir ou du moins vouloir posséder une assurance vie permanente, en particulier pour un couple marié. Par exemple, ils parleront d'une pension qui ne sera versée que jusqu'au décès du conjoint qui travaille. Ou encore, ils parleront de la mise en rente d'une partie de vos actifs en fonction de la vie d'un seul membre du couple. Ensuite, ils suggéreront que le produit de la police d’assurance vie entière soit utilisé pour les frais de subsistance du deuxième conjoint décédé. Il n’y a aucune raison d’utiliser une police d’assurance vie entière de cette manière. Si vous souhaitez que votre pension dure jusqu'à votre décès tous les deux, sélectionnez cette option. Si vous souhaitez que votre rente dure jusqu’à votre décès tous les deux, choisissez cette option. Oui, le pourcentage sera légèrement inférieur, mais la différence entre les versements est inférieure au coût d’une police d’assurance vie entière qui couvrirait la perte de cette pension. Ce n’est tout simplement pas la bonne solution au problème. L’assurance vie entière offre-t-elle une certaine flexibilité à la retraite ? Bien sûr, mais le coût de cette flexibilité est trop élevé.

Mythe n°12 – La vie entière est un excellent moyen d'acheter des choses chères

La vie entière n’est pas la meilleure façon d’acheter des choses chères, mais économiser pour cela l’est. Il existe des vendeurs d’assurance vraiment créatifs qui préconisent des systèmes tels que Bank on Yourself ou Infinite Banking. Le schéma de base est le suivant :en structurant votre police de manière appropriée avec des cotisations libérées, vous obtenez une valeur de rachat importante dans votre police au cours des premières années, de sorte que vous atteignez le seuil de rentabilité en 3 à 4 ans plutôt qu'en 8 à 15 ans. Vous achetez également une police de « reconnaissance non directe ». Cela signifie que lorsque vous empruntez sur le contrat, la compagnie d'assurance continue de verser des participations sur le montant qui s'y trouvait avant que vous l'empruntiez, de sorte que les participations du contrat annulent essentiellement les intérêts dus sur le prêt. Désormais, plutôt que d’aller sur votre compte d’épargne ou dans une banque pour emprunter de l’argent lorsque vous avez besoin d’une voiture, d’un réfrigérateur ou d’un immeuble de placement, vous empruntez sur votre police d’assurance vie entière pratiquement sans frais. De plus, la valeur de rachat de la police que vous n'empruntez pas augmentera plus rapidement que l'argent d'une caisse d'épargne.

Alors quel est le problème ? Le problème est que vous devez souscrire une police d’assurance vie entière dont vous n’avez pas besoin. Vous pourriez même atteindre le seuil de rentabilité plus tôt qu’avec une politique traditionnelle, mais il y aura encore plusieurs années de rendements négatifs et, à long terme, les mêmes rendements faibles. Vaut-il mieux gagner 4 à 5 % par an après 5 ans ou gagner 1 % par an à partir de la première année ? Eh bien, pendant les 6 ou 7 premières années, vous êtes mieux loti avec le compte d'épargne à 1 % par an. De plus, si les taux d’intérêt augmentent par rapport à leurs plus bas historiques, vous resterez lié à ce système pour le reste de votre vie. Il n'y a pas si longtemps, je pouvais obtenir plus de 5 % d'un fonds du marché monétaire. Il semble également très facile de financer une voiture chez un concessionnaire à des taux d’intérêt extrêmement bas. 0% ou 1% ne sont pas rares. Il est préférable d'emprunter auprès d'eux à 1 % plutôt que de votre police à 5 %. C'est un problème similaire avec les appareils électroménagers et les hypothèques. Vous faites tous ces efforts pour pouvoir emprunter auprès de vous-même, puis vous réalisez qu'il est moins cher d'emprunter auprès de quelqu'un d'autre. Enfin, si vous n'avez pas besoin d'effectuer d'achat avant 5 ou 10 ans, vous avez le temps d'investir dans quelque chose susceptible d'avoir un rendement beaucoup plus élevé qu'une police d'assurance vie entière. Ceux qui misent sur eux-mêmes se font-ils arnaquer ? Pas nécessairement, mais ils sont généralement surestimés par les avantages de leur programme. Ses défenseurs sont principalement des agents d’assurance qui cherchent à augmenter leurs ventes grâce à un marketing créatif. Épargner est tout simplement une meilleure façon de faire de gros achats que de souscrire une assurance vie entière.

Mythe n°13 – Les personnes ou les entreprises très riches achètent une assurance vie entière, alors vous devriez le faire aussi

Les défenseurs de l’assurance vie entière, en particulier ceux qui préconisent d’utiliser votre police d’assurance comme banque, aiment souligner que de nombreuses personnes très riches et de nombreuses entreprises (y compris les banques) souscrivent en réalité une assurance vie entière. Bien que cela soit vrai, cela n’a aucune importance pour la personne typique. Les grandes entreprises n’ont pas accès aux options de compte de retraite à économie d’impôt dont dispose un individu de la classe moyenne. Les individus ultra-riches les ont déjà maximisés. Lorsque vous disposez de bien plus d’argent que ce dont vous pourriez avoir besoin, le retour sur votre argent n’a pas autant d’importance. Bill Gates peut se permettre d'investir dans quelque chose qui offre un rendement de 2 à 5 % car il n'a pas besoin de son argent pour travailler très dur. Ce n’est tout simplement pas vrai pour la grande majorité des personnes des classes moyennes et supérieures, y compris les médecins. Comme indiqué ci-dessus, les personnes ultra-riches ont également davantage recours aux avantages limités de la planification successorale et aux avantages de protection des actifs de l’assurance vie permanente. En bref, les faibles rendements inhérents à toute la vie sont bien moins un problème pour eux que pour vous.

Mythe n°14 – Vous devriez acheter une vie entière quand vous êtes jeune

Les vendeurs de produits à vie entière aiment souligner que la vie entière est beaucoup moins chère si vous l'achetez quand vous êtes jeune. S'il est vrai que les primes sont plus faibles si vous souscrivez une police à 25 ans que si vous la souscrivez à 55 ans, une fois que vous prenez en compte la valeur temporelle de l'argent et le fait que vous paierez les primes pendant 3 décennies supplémentaires, ce n'est pas un meilleur investissement à un jeune âge qu'à un âge plus avancé. Les actuaires sont des personnes très intelligentes et, pour un risque relativement facile à modéliser, comme le décès, ils peuvent tarifer l'assurance de manière assez efficace.

Outre les primes moins élevées, il existe deux autres raisons pour lesquelles il semble préférable de l’acheter quand on est jeune. Premièrement, cette commission est étalée sur plusieurs années, elle a donc moins d’impact sur vos rendements globaux. Mais l’alternative consistant à ne pas payer de commission du tout est bien plus attractive. Deuxièmement, il est possible que votre santé soit en moins bonne santé ou que vous pratiquiez un sport dangereux plus tard dans la vie. C’est l’un des principaux inconvénients de l’utilisation de l’assurance-vie comme investissement :tout le monde ne peut pas l’utiliser. Soit ils n'y ont pas droit du tout, soit le prix de l'assurance est si élevé que le retour sur investissement est encore plus faible qu'il ne l'aurait été autrement. Je ne vois pas cela comme une raison pour l'acheter quand on est jeune, je le vois comme une raison pour ne pas l'acheter du tout. Pouvez-vous imaginer si Vanguard envoyait un ambulancier chez vous pour prélever du sang avant de vous laisser acheter son fonds S&P 500 ?

Mythe n° 15 – L'exonération des avenants de prime est un bon moyen de protéger votre retraite de votre invalidité

L'assurance vie entière n'est pas le meilleur moyen de protéger votre revenu de retraite contre votre invalidité, mais l'assurance invalidité l'est. Conscientes que les primes d'assurance vie entière sont très chères et qu'il serait difficile de les payer en cas d'invalidité, les compagnies d'assurance ont commencé à proposer un avenant qui exemptait les primes en cas d'invalidité. Parfois, vous ne semblez même pas avoir à payer de supplément pour bénéficier de cette prestation. Ceux qui se laissent prendre à cette tactique ratent quelques points. Premièrement, les garanties ne sont pas gratuites. Chaque garantie vous coûte de l'argent sous la forme d'un rendement inférieur, que la compagnie d'assurance facture un supplément pour la garantie ou qu'elle « l'intègre dans la police » afin qu'elle soit cachée.

Deuxièmement, l’assurance invalidité est complexe et la définition du terme invalidité est très importante. La plupart des médecins qui souhaitent une couverture invalidité dépensent beaucoup d’argent pour obtenir une très bonne police d’assurance avec une définition large du handicap, y compris une couverture « personnelle », car ils veulent s’assurer que l’entreprise devra payer en cas d’invalidité. Les avenants vendus sur les polices d'assurance vie entière ne sont pas aussi complets et sont beaucoup moins susceptibles d'être payés dans les nombreuses zones grises dans lesquelles se situent souvent les handicaps. Il est presque certain que vous feriez mieux d’acheter une police d’assurance invalidité plus importante plutôt qu’une exonération à vie de l’avenant de prime. Votre assurance invalidité peut également proposer un avenant de protection de la retraite. Bien que ces solutions présentent également des problèmes (principalement dans la manière dont les prestations sont versées), elles valent mieux que d'essayer d'obtenir votre assurance invalidité à partir d'une police d'assurance vie entière.

Si, comme moi, vous envisagez une retraite anticipée, vous réaliserez peut-être que vous n'avez de toute façon pas besoin de votre assurance invalidité pour protéger vos cotisations de retraite, du moins après quelques années d'importantes économies. Envisagez d'avoir un portefeuille de 750 000 $ à 40 ans. Vous estimez que vous avez besoin de 2 millions de dollars en dollars d'aujourd'hui pour votre retraite. Vous envisagez d’épargner massivement pour pouvoir atteindre cet objectif à 50 ans et prendre votre retraite. Quel est le plan de secours si vous devenez invalide et que vous ne pouvez pas économiser tout cet argent ? Votre assurance invalidité ne paie pas seulement jusqu'à 50 ans. Elle paie jusqu'à 65 ans. Vous n'avez donc pas besoin de votre portefeuille pour couvrir ces 15 années. Vous pouvez également commencer à percevoir des prestations de sécurité sociale au moment où les prestations d’invalidité sont épuisées. Puisque vous n’avez pas besoin de toucher à votre portefeuille, celui-ci peut continuer à croître. S'il augmente de 5 % après inflation, lorsque vous atteindrez l'âge de 65 ans, il vaudra plus de 2,5 millions de dollars en dollars d'aujourd'hui. Ne souscrivez pas d’assurance dont vous n’avez pas besoin. Mais avant même d’avoir un quelconque portefeuille, la meilleure façon de protéger votre épargne-retraite est de souscrire PLUS d’assurance invalidité, et non d’essayer de l’obtenir à partir d’une police d’assurance vie entière. Même si vous pouviez utiliser la couverture supplémentaire pour constituer votre portefeuille de retraite, vous devez être en mesure de la placer dans un investissement avec un rendement élevé, qu'il est peu probable que vous puissiez offrir toute une vie. Un compte imposable investi de manière agressive est très bien puisque votre principal revenu en cas d'invalidité, vos prestations d'assurance invalidité, sont libres d'impôt.

Mythe n° 16 – Vous devriez échanger votre vieille police d'assurance vie entière pourrie contre une nouvelle et brillante

Puisqu’un agent reçoit une nouvelle commission chaque fois qu’il vend une nouvelle police, même s’il remplace une ancienne de la même compagnie, il se trouve dans un sérieux conflit d’intérêts en vous faisant des recommandations. J'interagis avec de nombreux agents d'assurance sur ce blog, et aucun d'entre eux n'est d'accord avec les autres sur ce qu'est une police d'assurance vie entière « correctement structurée ». Cela signifie que si vous vous adressez à un deuxième agent, il vous dira presque sûrement qu'il existe une meilleure façon de procéder. Cependant, pour que cela vaille la peine d’échanger une politique contre une autre, il faut que la politique initiale soit absolument horrible, surtout après une vingtaine d’années. La raison en est que les faibles rendements de l’assurance vie entière se concentrent sur les premières années. J'ai récemment examiné une politique. Il s'agit d'un investissement avec des ajouts libérés pendant les 25 premières années. Il s'agissait de la meilleure tentative de l'agent pour maximiser les rendements d'une politique. Voici à quoi ressemblaient les rendements annualisés :

Garanti Projeté 10 premières années-1,84 %0,98 %15 années suivantes2,55 %5,47 %25 années suivantes1,99 %5,13 %Cela démontre que les mauvais rendements sont fortement concentrés dans les premières années. Avec cette politique particulière, les rendements diminuent en fait après 25 ans, car c'est à ce moment-là que vous arrêtez de faire des cotisations libérées. Avec une politique plus traditionnelle, la troisième rangée serait légèrement plus haute que la deuxième rangée. Mais la morale de l’histoire est que vous devez d’abord acheter la « bonne politique », et même une politique merdique vieille de plus de 10 ans sera meilleure qu’une toute nouvelle politique meilleure. C’est également la raison pour laquelle il peut être judicieux de conserver une police d’assurance vie entière plus ancienne, même si l’acheter au départ était une erreur. Il est également intéressant de constater à quel point la compagnie d'assurance prend peu de risques, puisqu'elle ne garantit même pas que votre valeur de rachat suivra l'inflation.

Mythe n° 17 – La vie entière est le seul moyen de transmettre de l'argent aux héritiers en franchise d'impôt

La vie entière n’est pas le seul moyen de transmettre de l’argent à vos héritiers en franchise d’impôt à votre décès. En fait, ce n'est même pas le meilleur moyen, un Roth IRA l'est. À votre décès, vos héritiers bénéficient d’une assurance décès exonérée d’impôt sur le revenu. Ce que les agents oublient souvent de mentionner, c’est que presque tout ce que vos héritiers reçoivent de vous à votre décès est libre d’impôt sur le revenu. Grâce à l'augmentation de la base au décès, tout ce qui n'est pas un compte de retraite, y compris les meubles, les automobiles, les actions, les liquidités, les fonds communs de placement et les biens immobiliers, est réévalué le jour de votre décès. Puisque la base est désormais la même que la valeur, aucun impôt sur les plus-values n’est dû. Hériter d'un compte de retraite peut être encore mieux, surtout d'un compte Roth où les impôts ont déjà été payés. You can take all the money out the same year you inherit it and not pay any taxes at all. Or, you can “stretch it”, taking withdrawals gradually over decades until you die. Meanwhile, it continues to grow tax-free. You can stretch an inherited tax-deferred account too, but you do have to pay taxes on any money withdrawn from the account.

Myth #18 — With Whole Life, There Is No Way I Can Lose Money

People invest in whole life insurance because they like guarantees. The insurance company guarantees that you'll get a certain rate of growth on your investment and it guarantees a death benefit. The guarantees, however, aren't worth nearly as much as people often assume. For instance, the guaranteed scale of any whole life insurance policy guarantees that your money will grow slower than the historical rate of inflation, despite sticking with it for half a century. Before deciding to trust a single company with your life savings, you might want to consider what happens if it goes out of business. There are state insurance guarantee associations that will cover the cash value and death benefit of your policy, but how much will they really cover? You might be surprised how little it is. In my state, only $500K in death benefit and $200K in cash value is covered, NO MATTER HOW MANY POLICIES YOU OWN. Your state is probably similar. No wonder agents are always talking about the long-term viability of their insurance company. It really does matter! Now I don't think the risk of any given insurance company going out of business in any given year is very high, nor do I think a typical purchaser is likely to end up with exactly the guaranteed growth rate. But before buying, you should realize that investing in whole life insurance isn't the risk free proposition agents like to present it as.

Myth #19 — Life Insurance Should Not Be “Rented”

This one is pretty easy to see through, but you still see agents using it frequently. Since everyone “knows” that it is better to own a home than rent one, the agent says something like “You wouldn't rent your home for the rest of your life would you? So why would you rent your life insurance?” Basically, the agent is referring to the fact that if you use term insurance after age 60 or so, it becomes more and more expensive each year, just like renting a home. But unlike a home, you don't need life insurance after you become financially independent. When you only need a home for a year or two or three, it is a better idea to rent than to buy. When you only need life insurance for a decade or two or three, it is also a better idea to “rent” than to buy. The opportunity cost of “ownership” is simply too high.

Myth #20 — Banks Own Life Insurance So You Should Too

This is a frequent one heard from the Bank on Yourself/Infinite Banking crowd. An underpinning of this school of thought is that the greedy banks are taking over the world so you should only do your financial work through the trustworthy insurance companies. To be honest, I don't have massive distrust for either one of these industries. Both industries have mutually-owned options (mutual life insurance companies and credit unions) where, like Vanguard, the customers own the company. The agents like to point out that banks actually own whole life insurance as part of their “Tier One Capital,” the money used to determine if the bank is adequately capitalized or not. This is somehow to make you fear that the banks know something you don't, like the financial world is about to implode and any of those using banks instead of insurance companies for their financial needs are going to go broke. Tier One Capital is a measure of a bank's financial strength. Banks use less than 25% of their Tier One Capital to buy single premium whole or universal life insurance on a group of employees. The bank owns the policy and is the beneficiary. When the employee keels over, the bank gets the cash. The bank is buying the policy primarily for the death benefit, not because the return is particularly high.

Tier One Capital is highly regulated and it is difficult for a bank to include riskier assets such as common stock(aside from that of the bank, which makes up most of Tier One Capital) and REITs in its Tier One Capital. When you are stuck choosing between low-risk/low-return investments, then you can understand why a bank might consider something like cash value life insurance with part of that money. However, individual physician investors investing for retirement have fewer restrictions on their investment options for their retirement. Most of them have significant need for their retirement money to grow. The returns available with cash value life insurance generally are not high enough for them to reach their goals. Even so, consider what a bank does with most of its Tier One Capital—it buys the only stock it can, it's own. If whole life insurance was so awesome, you'd think the bank would use all of its Tier One reserves to buy it. In short, doctors aren't banks, so doing what banks do isn't necessarily smart. Tier One Capital is highly regulated and it is difficult for a bank to include riskier assets such as common stock.

Myth #21 — Corporate CEOs Own Whole Life Insurance So You Should Too

Agents, particularly of the Bank on Yourself type, love to point out that the golden parachutes for many highly-paid CEOs include cash value life insurance policies. However, just as the financial situation of a bank is dissimilar from that of a physician, so is the financial situation of a CEO making $10 Million a year different from that of a physician. When you're making a gazillion dollars a year, rate of return on your money becomes much less important and thus the benefits of whole life (asset protection, tax, estate planning, etc.) become relatively more important. It isn't that returns on whole life magically get better. Again, if you are in a position that you only need your long-term money to grow at 3%-5% nominal per year, then feel free to invest in whole life insurance. Most of us, however, need higher growth. Remember that a doctor making $200,000 per year and a CEO making $10 Million per year are in very different financial circumstances and what works fine for one will not necessarily work well for the other.

Myth #22 — Banks Failed During The Great Depression, But Insurance Companies Didn't

This myth again preys on the fears of a global economic meltdown. In 1933 there were two holidays. The first was a “Banking Holiday” in which the banks were closed for 10 days as sweeping regulatory changes took place. The second was an “Insurance Holiday” in which for a period of nearly six months you could neither surrender your cash value life insurance policies for cash, nor borrow against them. Aside from this holiday, 14% (63 companies) of life insurance companies actually DID fail during The Great Depression. In fact, if they would have actually marked to market the bonds and mortgages they held, they would have ALL been insolvent. Reforms were put in place during The Great Depression that fixed many of the problems leading to bank failures and the banking holiday. However, these reforms were never put in place for insurance companies.

Myth #23 — After-Tax, Whole Life Returns Are Better Than Bond Returns

This one usually goes like this. “If you can buy a bond yielding 5% and are in a 45% marginal tax bracket, the after-tax yield on that is just 2.75%. A whole life policy with a “tax-free” internal rate of return of 5% is better.” This is an apples to oranges comparison. What is the 1 year return on that whole life policy? 2.75% sounds a whole lot better to me than a -50%. Even at 10-20 years, the bond is still way ahead.

I wrote about a physician who was pleased with his 7% return on his whole life policy bought in 1983 (don't expect to see that again any time soon). Except that he could have bought a 30-year treasury that year yielding 10.5%. 10 years later, as his whole life policy is breaking even and interest rates have dropped, the bond purchaser has not only already more than doubled his money just from the coupon payments, but the capital gains on that bond added another 50% to his return. That investor would have done even better purchasing equities in 1983, the start of an 18 year bull market. A bond, which can be sold any day the market is open, simply cannot be compared in any fair manner to an insurance policy which must be held for life to have any decent kind of return. Besides, most physician investors can hold taxable bonds inside retirement accounts instead of a taxable account anyway. That retirement account not only provides for tax-protected growth like a whole life policy, but also a tax-rate arbitrage between your marginal rate at contribution and your effective rate at withdrawal, further boosting returns.

Even if your only choice is between buying bonds in a taxable account and buying whole life insurance, keep in mind that even at today's low interest rates you can still buy Vanguard's Long-Term Tax Exempt Muni Fund yielding 3.17% [2014] . The guaranteed return on whole life insurance cash value, held until your life expectancy, is about 2% and the projected return is only ~5%. Realistically, you should probably expect a return of 3%-4% over the long term on that policy. Of course, if you actually wish to cash out of that policy instead of borrowing from it (and paying interest for the right to borrow your own money), the earnings are just as taxable as any taxable bond fund. And if you want your money in a mere 10-20 years, you're going to come out way behind with the life insurance.

Now, if you really understand how whole life insurance works and you think its unique features outweigh its significant downsides, then feel free to run out and purchase as much as you like. It truly does not bother me. I do not make any money if you buy whole life, nor if you decide to buy something else. However, if you are like most, once you understand it, you won't buy it and in fact, if you already have, you'll probably be looking for the best way to get out of whole life insurance. Don't feel bad. 80% of those who purchase these policies surrender them prior to death, 36% within just five years. You've got to ask yourself why so many people who were apparently intending to hold this product for the next 40 or 50 years suddenly changed their mind. I'm sure it has nothing to do with it being inappropriately sold to the financially unsophisticated by insurance agents facing a terrible financial conflict of interest with their clients. Whole life insurance is a product made to be sold, not bought. It is a solution looking for a problem that exists for very few, if it exists at all.

Myth #24 — Whole Life Insurance Keeps Assets Off the FAFSA

This is one is merely misleading. The statement as it stands is true. The Free Application for Federal Student Aid (FAFSA) does NOT consider whole life insurance cash value as an asset of the student or the parents. The problem is, for the typical reader of this blog, that it doesn't matter. Your income alone will keep your child from qualifying for any need-based college financial aid. So if you buy a whole life policy for this reason, you're likely to be disappointed.

Myth #25 — Term Life Expires Without Paying Anything

Another misleading argument. I'm always surprised to see people fall for this line, but they do. Do you complain when you don't get to use your car insurance for any given six month period? How about when your house doesn't burn down? Or you don't get cancer and get to use your health insurance? Then why in the world would you complain that your term life insurance expires and you're still alive. Term life insurance is pure insurance. If you die, it pays. If you live, it doesn't. As a general rule, since on average insurance must cost more than it pays out (since insurance companies have both expenses and profits), you should insure against financial catastrophes. When it comes to death, the financial catastrophe is dying during your earning years, before you become financially independent. So that's the only time period you need to insure against. Some people only fall halfway for this argument, and buy return of premium term life insurance. The same principle applies, of course. You don't walk away empty-handed when your term life policy expires. You had insurance for the entire term, which is exactly what you needed.

Myth #26 — Whole Life Insurance Is the Perfect Investment

This outright lie comes from the true believers. They argue that whole life insurance is safe, liquid, tax-advantaged, creditor-proof, and offers a competitive return. These half-truths all add up to one big lie. Let's take them one at a time:

#1 Safe

Safe from the cash value going down, perhaps, but not safe from losing money. A huge percentage of whole life insurance purchasers lose money because they cancel the policy at some point in the first 5-15 years before they break even on their “investment.”

#2 Liquid

I guess it's more liquid than owning a website or a rental property, but it pales in comparison to the liquidity available in a savings account or a mutual fund that can be liquidated any day the market is open. Even inside retirement accounts, there is absolute liquidity after age 59 1/2, and fair liquidity even prior to that date. Most of the time with whole life insurance you don't even get your money, you just have the right to borrow against it at pre-set terms. You can get that with a HELOC.

#3 Tax-Advantaged

Few understand just how minor the tax advantages of whole life insurance are. There is no up-front deduction like a 401(k). Unlike a real investment, there are no capital gains rates if you surrender a policy with a gain and you cannot deduct the loss if you surrender it with a loss (the usual case). You don't get to use depreciation to reduce the tax burden of your income like with real estate. Instead of being able to withdraw the money tax-free like with a Roth IRA, you can only borrow against the policy, and that's tax-free but not interest-free, just like borrowing against your house, car, or mutual fund portfolio. Sure, you don't pay taxes on the “dividends,” but that's because they're actually a return of premium (i.e., you paid too much for the insurance). The only real tax break associated with life insurance is that the death benefit is tax-free. But that isn't any different from any other investment, where you get the step-up in basis at death. In addition, whole life can't be stretched like an IRA. The tax benefits, such as they are, are limited to a single generation.

#4 Creditor-Proof

Too few docs understand just how low the risk of needing this protection actually is. I calculate my risk of being successfully sued for an amount above policy limits at 1 in 10,000 per year. Maybe half that now that I'm practicing half-time. So should I be so unlucky as to be that one person, I would declare bankruptcy and be left only with protected assets. In my state, that's my retirement accounts, my spouse's assets, $40,000 in home equity, and whole life insurance cash value. Your state may or may not protect whole life insurance cash value. Please actually check if you are so paranoid to actually buy whole life insurance for this reason.

#5 Competitive Return

Vous plaisantez ? Competitive with what? Whole life insurance generally has a negative return for 5-15 years (sometimes more than 30 for really terrible policies). Even a good policy held for 5+ decades only guarantees a 2% return and projects a 5% return.

If I were going to draw up the perfect investment, it would definitely avoid the following characteristics of whole life insurance

- Guaranteed negative return for years

- Requirement to interact with and pay a commission to an insurance agent

- Requirement to give samples of body fluids and submit to a medical exam

- Requirement to answer pesky questions about my health

- Requirement to avoid risky activities

- Requirement to pay interest in order to use my own money

It only qualifies as an “okay” investment in certain very limited situations. It's not even close to a perfect one.

Myth #27 — Insurance Agents Are Just People

This is one of my favorites to see in any sort of discussion with an insurance agent about the merits of whole life insurance. It usually comes when I point out that my problem with whole life insurance isn't so much the product as the way in which it is sold. Obviously, many of them take that quite personally since they've dedicated their life and career to selling this product inappropriately. So they point out that there are bad doctors or that insurance agents are just people trying to make a living. I don't have a problem with the sales profession. I don't even have a problem with people earning commissions for selling stuff. Cindy gets paid on commission to sell ads right here at The White Coat Investor. But if you seek advice from Cindy about whether buying an ad at The White Coat Investor is a good idea for you, you're a fool. Insurance agents are just people and people respond to incentives. An insurance agent has a huge incentive to sell you a whole life policy. The commission on a policy is 50%-110% of the first year's premium. Now you know why he's trying so hard to sell you a big fat doctor policy.

Myth #28 — No 1099 Income with Whole Life

This was a new one to me. I thought I had heard every possible argument for buying a whole life policy until someone whipped this one out. How much trouble is it for you to deal with a 1099? It takes me about 30 seconds using Turbotax. Certainly not a reason to favor one investment over another. Remember not to let the tax tail wag the investment dog. Your goal isn't to minimize your taxes or maximize your tax-free income. It's to have the most money AFTER paying the taxes due.

Myth #29 — What Does The White Coat Investor Know? He's Just a Doctor, and Probably a Crappy One

Sometimes agents start with this argument, but frequently this is where they end, with ad hominem attacks. Sometimes it's phrased like one of these:

So, exactly how does being an ER doctor qualify you to give financial and insurance related advice?

Do everyone a favor and stick to studying medicine.

You’re young, a doctor and absolutely sure that you know everything.

Obviously, medicine has lots of problems and doctors don't know everything, but if the agent's best argument for whole life insurance is an ad hominem attack, that's a good sign that you should have stood up and walked out a long time ago.

Myth #30 — After Maxing Out a 401(k) and Roth IRA, Isn't Whole Life Insurance the Only Tax-Sheltered Option Left?

This is the wrong question to be asking, but the answer to it is still no. Just because it is the only option presented to you by an insurance agent, doesn't mean it is the only option. Other options for retirement savings include defined benefit/cash balance plans, an individual 401(k) for self-employment income, a spousal Roth IRA, your spouse's employer-provided accounts, and Health Savings Accounts (HSAs). In some ways doing Roth conversions and paying off debt is also tax-sheltered. But most importantly, there is no limit on investing in a non-qualified mutual fund account (where long-term gains and qualified dividends are somewhat sheltered from taxes) or in real estate (where income is sheltered by depreciation and capital gains can be deferred indefinitely by exchanging).

Obviously investing in whole life insurance compares better to investing in a taxable account than to a retirement account (where there is no comparison from a tax, investing, or in most states an asset protection standpoint). But the real problem with this argument is that it is focused entirely on the idea that any tax-advantaged investment is always better than any fully taxable investment. That simply isn't true. It also mixes up the idea of an investment and an account, two things that financially naïve doctors sometimes have a hard time telling apart. (Think of the accounts as different types of luggage and the investments as different types of clothing.) The real question to ask yourself when you hear this argument is “Where should I invest after maxing out my available retirement accounts?” The answer is a taxable, non-qualified account. Now you're left with the question of what long-term investment to invest in—tax-efficient mutual funds, real estate, or whole life insurance? It's pretty hard to really compare the merits of those three investments and end up choosing whole life insurance given its limitations and terrible returns previously discussed.

Myth #31 — The Estate Tax Exemption Could Go Down

The idea behind this argument is a rebuttal to the argument discussed in Myth #8. In summary, that argument is that you need whole life to avoid estate taxes, which is silly given the vast majority of doctors won't owe any federal estate taxes. The next step is for the agent to argue “Well, the estate tax exemption might be decreased.” Well, I suppose that's true. Congress can change any law they want any time they want. But buying insurance or investing based on what could happen seems foolhardy. I mean, it is probably just as likely that the estate tax is eliminated as the exemption reduced. It seems to me the best way to plan for the future is to project current law forward, since most laws aren't going to be significantly changed. If they are, you can make changes at that point. At any rate, it isn't like whole life insurance is some magic panacea to eliminate estate taxes. The only reason whole life insurance reduces your estate taxes is by making sure you have less money due to its low returns! The thing that reduces the size of your estate is the irrevocable trust you put the insurance into, and you don't even have to put insurance into it if you don't want to.

Myth #32 — Whole Life Insurance Protects from Nursing Home Creditors

This one was particularly fun to debunk. Apparently, the idea here is to not pay for your own nursing home care somehow by purchasing whole life insurance instead of mutual funds. I'm not sure exactly how those envisioning this process think it will go. Maybe they think the nursing home doesn't ask for money until after you die or something, which is, of course, completely silly. But I think what they're referring to is the ability to spend down your assets to Medicaid levels, get Medicaid to pay for the nursing home, and still be able to leave a huge inheritance to your heirs because Medicaid somehow doesn't look at the value of your whole life insurance.

The whole process of Medicaid planning is a little distasteful to me to be honest. The idea is to hide someone's assets from the state so that the heirs can have them, foisting the cost of caring for the owner of those assets on to the public. But even assuming that you have no ethical problem with doing this, it's unlikely to work very well. Medicaid is state law, so it varies by state, but in Utah, a person can have up to $2,000 in countable assets and still qualify for Medicaid. Above that level, no Medicaid until you spend down to that level. If there is a spouse, the spouse can keep 100% of assets up to $24,720 and 50% of assets up to $123,600. Above that, Medicaid won't pay for the nursing home. Non-countable assets in Utah include:

- Your home if your spouse lives in it

- The value of one vehicle (including a Tesla)

- Funds set aside for a funeral

- Household and personal items

- Cash value of your life insurance policies IF the total face value of all policies is <$1500

So I guess if you want to hide money from Medicaid in Utah, then you could go buy a $1,000 whole life policy. Most states have similar policies regarding cash value life insurance. Even if there were a state with a higher limit than Utah, this seems silly for someone who should spend her entire retirement as a multimillionaire to be making plans to spend down to Medicaid levels for nursing home care. A far better plan to stiff your fellow Utah taxpayer (assuming you have a spouse who doesn't need care) is to upgrade your house and your car.

Myth #33 — WCI Doesn't Understand the Opportunity Cost of Borrowing Against Whole Life Insurance and Investing Elsewhere

This statement has been made without explanation, but the idea isn't that complicated (nor misunderstood by WCI). You can borrow against the cash value in your whole life policy and use that money for whatever you want. You can spend it or you can invest it. Lots of whole life fans use fun phrases like “velocity of money” to describe buying a whole life policy, borrowing the money out, and investing it in something else. The really talented salesmen get you to invest it (along with any home equity they can get you to borrow out) in yet another insurance product.

Is there a cost to not maximally leveraging your life in this manner? Sure, anytime you can borrow at a lower rate and earn at a higher rate you'll come out ahead. But leverage works both ways, and the risk is not insignificant. What is not often mentioned by those advocating doing this is the opportunity cost of plunking money into a low return life insurance policy and buying unneeded death benefit instead of a higher returning investment. For instance, consider two options. You can invest $10K a year into an investment that returns 10% per year or you can buy a whole life policy that won't break even for 10 years. After 10 years, the first investment is worth $175K and the whole life policy only has a cash value of $100K. That's a $75K opportunity cost that apparently the “insurance agent doesn't understand.”

With a properly structured policy, you can break even in perhaps five years (maximizing the use of Paid-Up Additions), and using the combination of wash loans (interest rate to borrow against the policy =dividend rate of the policy) and a non-direct recognition policy, this idea becomes “not terrible.” You still have the opportunity cost of the first few years in the policy, but that is balanced out by a higher return on your cash in later years. I have discussed “Bank on Yourself” or “Infinite Banking” previously in detail if you are interested. It's not an insane use of whole life insurance, but it isn't for me. If you really understand how it works (it's going to take working through a lot of hype to do so) and want to do it, go for it.

Myth #34 — Buy Whole Life Insurance for the Long Term Care Rider

In recent years, insurance companies are adding on a Long Term Care rider to whole life insurance policies (and universal life policies and annuities) and agents are using the fear of expensive long term care to sell them. I find this appalling. Not only are you mixing insurance and investing, but you're now combining two different types of insurance policies with investing. Given the track record of insurance companies with long term care, I think most of my readers should strive to get a place where they can self-insure the risk of long term care, but even if they cannot, I'd prefer a simpler long term care policy on its own than mixing it with an otherwise unnecessary and expensive insurance policy.

The benefit of buying this as a rider of a whole life policy is that the premiums of the policy are guaranteed—you don't have the risk of the insurer upping the premiums like you do with a long term care policy or upping the cost of the underlying insurance like you do with a universal life policy. Those guarantees are worth something.

Remember we're not talking about just an accelerated death benefit. This is just another way of self-insuring long-term care, but with a lower return on the investments used to pay for it. You're really buying two policies combined into one. But there's no free lunch here. You're either paying more for the combined policy, or you're getting less of something, usually death benefit. Most likely, you're also paying for a life insurance policy you don't need or wouldn't otherwise buy. That death benefit isn't free. The reason life insurance companies stopped selling long term care insurance and started selling these hybrid policies is that their actuaries were convinced they are more likely to make money that way. That profit has to come from you, there is no other possible source.

If you do decide you wish to purchase some sort of long term care insurance policy, it is entirely possible that a hybrid product is right for you, but just like health and disability insurance, the devil is in the details. Read the fine print and be sure you know what guarantees the insurance company is actually providing. Know about what is covered, what isn't covered, and whether benefits are indexed to inflation or capped. Or better yet, live like a resident for 2-5 years out of residency so you'll be rich enough to self-insure this risk and never have to make this decision.

Myth #35 — We Don't Say Put All Your Money into Whole Life Insurance

This argument is simply bizarre, but used by agents once the prospective buyer has refused to buy the massive policy they were offered at first. A small commission is better than no commission, I guess. Of course, you shouldn't put all your money into whole life insurance, that's a straw man argument. Also, if buying a policy is a bad idea, you're going to be better off if you buy a small one than a big one. But that's hardly a reason to buy a policy in the first place. Like any asset class, if it isn't a good idea to put a significant chunk of your portfolio into it, it probably isn't a good idea to put any of your money into it.

Myth #36 — Yes, We Have a Few Bad Eggs But Most of Us Are Ethical

This argument is used when I point out that literally hundreds or even thousands of my readers have been sold clearly inappropriate insurance policies. The problem is there are two options to explain this phenomenon. The first is that these agents are unethical. The second is that they're incompetent. Given the statistic that 80% of policies are surrendered prior to death and 76% of the docs I've surveyed regret their purchase, this is hardly just a “Few Bad Eggs” doing this. It's an industry-wide problem.

Myth #37 — You Should Buy Insurance to Preserve Insurability

This one is used to sell insurance to people that don't even have a need for insurance. The idea is to prey upon their fear of the combined risk of needing insurance AND not being able to purchase it. One example would be a 25-year-old single doc with no kids. No life insurance need here. “But what if you get diabetes before you get married and have kids? You should buy the policy now.” Uhhhh . . .no.

First, you may never have dependents.

Second, if you do need it, you'll probably be able to buy it at that time at a reasonable price.

Third, if you do become less insurable, you will still likely have options for some insurance through an employer or other groups.

Fourth, even if you become uninsurable through anyone, the risks must be multiplied. For example, let's say there's a 5% risk of you becoming uninsurable before you have a real insurance need. And the risk of you dying before reaching financial independence is 5%. To get your true risk of a financial catastrophe, you must multiple those risks. 5% x 5% =0.25%. That is a 1 in 400 chance. Life is risky. You can't eliminate every possibility of something bad happening to you and even if you could, that wouldn't be a wise use of your money. Wait to buy insurance until you have a need for that insurance.

This argument is often even extended to children. If you're buying life insurance from the same company that sells you baby food, you're probably doing something wrong. Now, if you could buy a lot of future insurability for that kid very, very cheaply, that might be something to consider. Unfortunately, you can't really do that for several reasons:

First, you have to actually buy unneeded insurance. That newborn likely won't have any need at all for life insurance for 25-30 years.

Second, you're not pre-buying the policy that kid will need. You can't buy the right to buy a 30-year level term policy at age 30. You have to buy a whole life insurance policy. Which means you're also paying for insurance that will be unnecessary on the far end of life too, after the kid has become financially independent.

Third, you generally can't buy enough insurance, or even enough future insurability, to actually meet any sort of realistic life insurance need. Most of these infant policies are only $10K or so. That's basically a burial policy, and as sad as it would be to bury your kid, it's not a financial risk my readers should need to insure against. (I've even heard the argument that you should buy the policy so you can take a few months off work because you'll be too distraught to work, but that's what an emergency fund is for.) Even if you find a policy that allows you to purchase future insurability for a larger policy, let's say $500K, that's not going to mean much in 30 years when the life insurance need actually shows up for the first time, much less in 50 years when the kid is actually reasonably likely to die. At 3% inflation, $500K today will only be worth $200K in 30 years and $109K in 50 years. Better than nothing, but you went to all this effort and expense to preserve insurability and your kid still ended up with inadequate life insurance coverage.

Myth #38 — Whole Life Insurance Is a Great Investment to Put in Your Defined Benefit/Cash Balance Plan

I had this one pitched to me by a doc turned financial advisor of all people. The argument was that you could buy whole life with pre-tax dollars and then if you wanted to pull the policy out of the defined benefit plan you could do so. He felt this was an “advanced technique” for “high net worth folks.” I was flabbergasted. It was such a stupid idea I couldn't believe it. A defined benefit/cash balance plan already provides tax protected growth and asset protection, two reasons frequently cited to buy whole life insurance. You're now paying twice for those benefits. To make matters worse, should you die while this policy is in the defined benefit plan, part of the death benefit becomes taxable, negating another usual advantage of life insurance—a completely tax-free death benefit. But the main reason why this is such a stupid idea is when it comes time to close the defined benefit plan, which is usually done every 5-10 years or so in order to roll it into an IRA. At that point, you have to do one of two things.

First, you can surrender the policy and move the cash surrender value into the IRA. But what is the investment return on the first 5-10 years of a whole life policy? You break even if you're lucky. Not exactly a great investment for that time period, especially compared to a typical conservative mix of stocks and bonds.

Second, you can purchase the policy from the plan. Of course, you have to do that with AFTER-TAX dollars. So while you initially bought it with the pre-tax dollars in the plan, eventually you're going to have to cough up after-tax dollars for the policy. And then what are you left with? A whole life policy you probably neither want nor need and perhaps even with associated premiums you have to make each year. Some deal!

Myth #39 — More Money Is Passed Through Life Insurance

This myth showed up in a comment on a post on this blog. I thought it was particularly creative, especially with the way it was combined with Myth #8 (You Need Whole Life to Help For Estate Planning) and Myth #25 (Term Life Expires Without Paying Anything):

More money is passed through life insurance than any other way. I’ve seen too many people out live term which is throwing money away and need life insurance and are at that time in life uninsurable. Life is really used well in estate and trust planning.

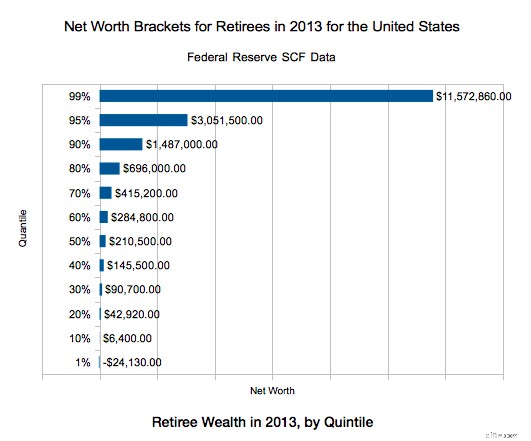

Surprisingly, this was the first time I had heard this argument. Being financially literate, of course I was able to immediately debunk it, but I suppose somebody might fall for it. There are two problems with this statement. First, it may not even be true. I looked and looked and looked for a study that showed what assets are actually inherited, without finding anything that actually quantified it. So if there is a study that actually says this, I suspect it is paid for by a life insurance company. Maybe it's true, maybe it's not, but I suspect it isn't given how few people have life insurance in force at their death. I suspect more money is left behind in houses than anything else. I mean, look at the net worth of people by age. Among retirees, the 50th percentile for net worth is $210K. That's got to be mostly house. The 80th percentile is $696K. That's about the average price of a house in my upper middle class neighborhood in a flyover state.

That jives with the average estate left behind at death:

- The average retired adult who dies in their 60s leaves behind $296K in net wealth,

- $313K in their 70s, $315K in their 80s

- $283K in their 90s

It seems very unlikely that the main inheritance most people receive is the proceeds of a life insurance policy given those numbers. How many retirees even carry life insurance? According to this, about 65% of those 65+. But 47% of those own less than $100K of life insurance. It is a well known statistic that fewer than 1% of term life insurance policies pay out. It isn't that the insurance companies aren't good for the money, it's just that people out live the term. A lesser known statistic is that 80%-90% of whole life insurance policies don't pay out either. They're surrendered prior to death, often at a loss since 1/3 of policies are surrendered in the first 5 years and over half in the first 10 years.

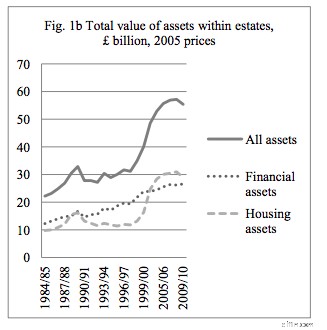

I did manage to find some UK data, however, which suggests my hunch (that people inherit more in real estate than life insurance proceeds) is correct.

As you can see, more than half of inherited assets are housing assets, so clearly more assets cannot be passed as life insurance than anything else.

Perhaps the agent wasn't referring to the median inheritance though. Perhaps he was referring to the total amount of dollars passed to heirs. I could find no data to support nor refute that notion.

Second, even if the statement is true, it is irrelevant. Given that THE PURPOSE of life insurance is to pass assets on to heirs, that's hardly an argument to buy life insurance for some reason besides the death benefit. As I've always said, if you want a life long death benefit that gradually increases throughout your life, then a whole life insurance policy is a great way to get that (although a guaranteed universal life policy can provide a level life long death benefit at about half the price and is probably a better solution for those who really need a permanent death benefit). Bear in mind that you are likely to leave a larger inheritance by investing in stocks and real estate than buying life insurance due to the higher returns, and those assets, just like life insurance, provide a tax-free inheritance to your heirs. Life insurance only provides a larger inheritance if you die well before your life expectancy.

Myth #40 — You Get an Investment and Life Insurance

This one confuses a lot of people and they get really mad when they realize how whole life insurance works. They mistakenly believe that they get a death benefit for their heirs AND a separate “cash value” investment type account that they can use themselves or leave for their heirs. What they do not realize is these two pots of money are one and the same. That which you use for yourself does not get passed on to your heirs. When they discover this fact, they feel like the insurance company is stealing a bunch of money from them and their heirs.

In reality, when you borrow against your life insurance policy, you are borrowing against your death benefit. When you die, your heirs get the death benefit minus any outstanding loans. The amount of the outstanding loans, of course, can never be more than the cash surrender value of the policy, which gradually grows to an amount very close to the death benefit at your life expectancy. So really the cash value just tells you how much of the death benefit you can borrow at any time. You can either borrow this pot of money (death benefit/cash value/surrender value) and spend it yourself, surrender the policy and spend the money, die and leave the money to your heirs, or some combination of the above. But there isn't two pots of money. There isn't a $400K cash value and a $1M death benefit. There is just a $1M death benefit. If you spend $400K of it, your heirs only get $600K of it. So you don't get an investment AND life insurance, you get an investment OR life insurance.

Summing It Up

Voilà. Forty reasons for buying whole life insurance debunked. Ne t'inquiète pas; the agents who sell this stuff will come up with more. Just hang out in the comments section over the next year or two and you can watch. Whole life insurance is a product designed to be sold, not bought and the only way to win an argument with an agent trying to sell it to you is to stand up and walk away. As Upton Sinclair famously said, “It is difficult to get a man to understand something, when his salary depends on his not understanding it.” Maybe it should be called Whole LIE Insurance.