Comptes de retraite :une comparaison complète de 14 options

Lorsque je prends la parole lors de conférences, j'utilise souvent une diapositive intitulée « Valises et maillots de bain » pour démontrer la différence entre les investissements (les vêtements) et les comptes sur lesquels ils peuvent être placés (les bagages). Vous pouvez mettre n’importe quel type de vêtement dans n’importe quel type de sac. Cela aide les gens à comprendre la différence entre les différents types de comptes de retraite/d'investissement comme les Roth IRA, les 401(k) et les régimes et investissements à prestations définies comme les actions, les obligations et les fonds communs de placement.

Une différence que j’ai constatée entre les médecins investisseurs et ceux ayant des revenus plus faibles est la grande difficulté qu’ils ont à comprendre tous ces différents types de comptes de retraite et à les utiliser efficacement. Pour Joe WhiteCollar avec un revenu de 50 000 $ à 100 000 $, la quasi-totalité de son épargne-retraite va dans son 401(k) au travail et peut-être dans un Roth IRA en parallèle. Il ne maximise probablement même pas ces comptes et n'a certainement pas besoin de faire preuve de créativité dans la recherche d'autres comptes de retraite.

Cependant, pour un médecin qui essaie de consacrer 50 000 $, 100 000 $ ou même plus à sa retraite chaque année, c'est une autre histoire. Dans cet article, je vais comparer les différents types de comptes de retraite par :

- Qualité des investissements disponibles

- Fonctionnalités du Tax Shelter

- Coût

- Fonctionnalités de protection des éléments

- Fonctionnalités de planification successorale

- Fonctionnalités bonus

Comment chaque type de compte de retraite est évalué

Dans la pondération globale, j'ai doublé la valeur des investissements, l'abri fiscal et les coûts, car ce sont les aspects les plus importants d'un compte de retraite. Une étoile cinq étoiles correspond au classement le plus élevé tandis qu'une étoile unique est le classement le plus bas.

J'espère que le fait de rassembler ces informations en un seul endroit aidera les gens à mieux comprendre ces différents types de comptes de retraite et ceux qu'ils aimeraient utiliser pour leur situation individuelle. Il s'agit d'un article très long, vous pouvez donc cliquer sur l'un des hyperliens ci-dessous pour accéder directement à l'un des 14 différents types de comptes de retraite. Si vous voulez juste le résultat, eh bien, passez au tableau récapitulatif pratique tout en bas de l'article.

- Individuel (solo) 401(k)

- Proposé par l'employeur 401(k) ou 403(b)

- Plan de participation aux bénéfices

- SEP-IRA

- IRA SIMPLE

- IRA traditionnel

- Roth IRA

- Compte 457

- Régime à prestations définies

- Compte d'épargne santé

- Compte d'investissement imposable

- Rente variable

- Assurance vie entière

- Assurance vie variable

#1 Individuel (ou Solo) 401(k)

Investissements ★★★★

Vous pouvez facilement acheter pratiquement n’importe quelle action, obligation, fonds commun de placement, ETF ou actif similaire, y compris les fonds indiciels Vanguard à faible coût. Selon l'endroit où vous ouvrez votre Individuel 401(k), il existe quelques limitations mineures qui ne vous concerneront probablement pas. L'investissement immobilier direct est difficile dans un IRA, mais presque impossible dans un Particulier 401(k), d'où la raison pour laquelle il n'obtient que 4 étoiles.

Abri fiscal ★★★★★

S'il existe un meilleur abri fiscal, je ne sais pas de quoi il s'agit. La totalité de votre contribution (jusqu'à 56 000 $ par an [2019 — visitez notre page de chiffres annuels pour obtenir les chiffres les plus récents] ) est déduit des impôts de cette année, divisant essentiellement le compte de retraite en une partie qui vous appartient et une partie qui appartient au gouvernement. Votre part augmente ensuite en franchise d'impôt jusqu'au moment du retrait, peut-être dans 20 à 80 ans, plus longtemps si un IRA allongé est ensuite utilisé.

En guise de bonus supplémentaire, vous pouvez récupérer une part importante de la part du compte du gouvernement si votre taux d'imposition effectif de retrait à la retraite est inférieur à votre taux marginal d'imposition au moment de la cotisation pendant vos années de gains les plus élevés, ce qui est très probable, même si les taux augmentent.

Comme si cela ne suffisait pas, vous pouvez également obtenir une option Individual Roth 401(k). Il est difficile de battre un Particulier 401(k) comme abri fiscal.

Coût ★★★★★

L'un des principaux avantages d'un 401(k) individuel par rapport à un 401(k) proposé par un employeur est qu'il peut être beaucoup moins cher. La possibilité de minimiser les coûts en choisissant judicieusement votre fournisseur 401(k) et vos investissements individuels peut valoir des centaines de milliers de dollars au fil du temps pour le médecin type.

Protection des actifs ★★★★★

Bien que la loi sur la protection des actifs soit spécifique à chaque État, les actifs 401(k) sont généralement totalement protégés contre les créanciers et bénéficient souvent d'une protection légèrement meilleure qu'un IRA équivalent.

Planification successorale ★★★★★

La possibilité de désigner des bénéficiaires (évitant ainsi l'homologation) et d'étendre un 401(k) (via la conversion en IRA) fait de ce compte de retraite une évidence du point de vue de la planification successorale.

Flexibilité ★★

L’un des inconvénients des comptes de retraite traditionnels est qu’il peut être difficile d’obtenir de l’argent avant la retraite sans payer de pénalité. Cependant, comme il s'agit de l'argent de RETRAITE dont nous parlons de toute façon, je ne vois pas cela comme un gros problème. De plus, il existe tellement de façons de le retirer sans pénalité que je pense que ce n’est presque pas un problème. Cependant, une fois que vous aurez plus de 70 ans, vous devrez retirer les distributions minimales requises. Ces restrictions diminuent votre flexibilité, donc seulement 2 étoiles pour cette catégorie.

Bonus ★★

Il n'y a pas beaucoup de fonctionnalités bonus ici, mais certains 401(k) individuels vous permettent d'emprunter de l'argent.

Coût global ★★★★¼

Il n'existe pas de comptes de retraite parfaits, mais le compte individuel 401(k) est à peu près aussi proche que possible.

Plus d'informations ici :

Où ouvrir votre Solo 401(k)

Les meilleurs comptes de retraite pour les entrepreneurs indépendants

SEP IRA vs Individuel 401(k)

#2 401(k) ou 403(b) proposé par l'employeur

Investissements ★★★

En réalité, les investissements disponibles dans le 401(k)/403(b) de votre employeur peuvent être 1 étoile ou 5 étoiles. Il y a une grande variabilité. Et oubliez les types d'investissements alternatifs que vous pourriez obtenir dans un IRA autogéré, comme l'immobilier ou les petites entreprises. Donc 3 étoiles en moyenne pour ce type de compte retraite.

Abri fiscal ★★★★

Cela reste un bon abri fiscal, mais le fait que les employés se limitent généralement à déduire seulement 19 000 $ (25 000 $ s'ils ont 50 ans ou plus) [2019] Il y a une différence sérieuse par rapport à l'utilisation d'un plan individuel 401(k), SEP-IRA ou de participation aux bénéfices. Vous bénéficiez toujours de l’allégement fiscal initial, de la croissance non imposable et de l’arbitrage des taux d’imposition, bien sûr, mais pas sur autant d’argent que vous pourriez obtenir si vous étiez en affaires pour vous-même. Des options Roth 401(k)/403(b) peuvent être disponibles.

Coût ★★★

Encore une fois, il existe de grandes variations dans les frais et dépenses 401(k). J'ai un assez bon 401(k) (pas aussi bon marché que mon Individuel 401(k), mais beaucoup d'entre eux puent absolument avec seulement des fonds coûteux disponibles et beaucoup ajoutent des frais. 3 étoiles en moyenne.

Protection des actifs ★★★★★

Bien que la loi sur la protection des actifs soit spécifique à chaque État, les actifs 401(k) sont généralement totalement protégés contre les créanciers et bénéficient souvent d'une protection légèrement meilleure qu'un IRA équivalent.

Planification successorale ★★★★★

La possibilité de désigner des bénéficiaires (évitant ainsi l'homologation) et d'étendre un 401(k) (via la conversion en IRA) fait de ces comptes de retraite une évidence du point de vue de la planification successorale.

Flexibilité ★½

Semblable à ci-dessus, sauf que vous ne pouvez généralement pas passer à un meilleur plan avant votre séparation.

Bonus ★★★

Tout comme avec un particulier 401(k), vous pouvez généralement contracter un prêt de 50 % du solde jusqu'à 50 000 $. Vous pouvez également être éligible à un jumelage de votre employeur. Ne pas obtenir cela, c'est comme laisser une partie de votre salaire sur la table.

Global ★★★½

Dans l'ensemble, c'est un excellent type de compte de retraite que vous devriez probablement exploiter au maximum.

Plus d'informations ici :

Pour la défense du 401(k)

Que faire si tout ce que vous avez est un 401(k)

Devriez-vous verser des cotisations Roth ou 401(k) traditionnelles ?

3 façons dont votre 401(k) réduit votre facture fiscale

Plusieurs règles 401(k)

Que faire avec un minable 401(k)

#3 Plan d'intéressement aux bénéfices

Investissements ★★★★

Similaire à ci-dessus

Abri fiscal ★★★★★

De nombreux médecins ont un plan de participation aux bénéfices combiné à un 401(k), avec pour principal avantage qu'en 2019, ils peuvent économiser 56 000 $ par an au lieu de seulement 19 000 $. Étant donné que ces médecins sont souvent également partenaires, ils sont généralement en mesure d'obtenir de meilleurs investissements et des honoraires inférieurs à ceux d'un employeur typique proposant 401(k), soit une étoile de plus dans chacune de ces trois catégories.

Coût ★★★★

Similaire à ci-dessus

Protection des actifs ★★★★★

Similaire à ci-dessus

Planification successorale ★★★★★

Similaire à ci-dessus

Flexibilité ★★

Similaire à ci-dessus.

Bonus ★★

Prêts généralement disponibles, mais comme avec un 401(k) simple, souvent limités au moindre de 50 % du solde ou 50 000 $.

Dans l'ensemble ★★★★

Meilleur compte de retraite qu'un 401(k) en raison des limites de cotisation plus élevées.

#4 SEP-IRA

Investissements ★★★★½

Essentiellement, n'importe quel actif papier peut être placé dans un SEP-IRA, et en utilisant un IRA autogéré, vous pouvez souvent y obtenir des actifs durables comme des métaux précieux ou des biens immobiliers. Il n'y a pas autant d'options qu'un compte imposable, mais c'est sacrément proche.

Abri fiscal ★★★★

Même si vous pouvez toujours abriter 56 000 $ [2019] , comme avec un Particulier 401(k), vous devez disposer d'un revenu plus élevé pour ce faire lorsque vous utilisez un SEP-IRA. De plus, vous ne pouvez pas faire un Backdoor Roth IRA, ce qui rend généralement un SEP-IRA inférieur à un Individuel 401(k) pour les travailleurs indépendants. Il n'existe pas non plus de Roth SEP-IRA.

Coût ★★★★★

La possibilité de minimiser les coûts en choisissant judicieusement votre fournisseur SEP-IRA et vos investissements individuels peut valoir des centaines de milliers de dollars au fil du temps pour le médecin type.

Protection des actifs ★★★★

Bien que la loi sur la protection des actifs soit spécifique à chaque État, les actifs de l'IRA sont généralement totalement protégés contre les créanciers, bien que la protection puisse être légèrement moindre par rapport à celle du 401(k).

Planification successorale ★★★★★

La possibilité de désigner des bénéficiaires (évitant ainsi l'homologation) et d'étendre l'IRA font de ces comptes de retraite une évidence du point de vue de la planification successorale.

Flexibilité ★★★

Bien que vous ayez toujours l'âge de 59 ans et demi requis pour vous déplacer et les problèmes de RMD, vous pouvez transformer un SEP-IRA en un IRA traditionnel à tout moment, améliorant ainsi vos options d'investissement.

Bonus ★

Je ne peux pas emprunter à un IRA.

Dans l'ensemble ★★★★

Un SEP-IRA est une excellente option, mais je vois peu de raisons d'en utiliser un plutôt qu'un Individuel 401(k).

#5 IRA SIMPLE

Investissements ★★★

Essentiellement, n’importe quel actif papier peut être placé dans un SIMPLE-IRA. Vous êtes généralement limité aux fonds communs de placement disponibles auprès du fournisseur SIMPLE-IRA. Selon le fournisseur, cela peut être plutôt bon ou plutôt mauvais.

Abri fiscal ★★★

L'un des plus gros inconvénients d'un SIMPLE par rapport à un 401(k) individuel ou à un SEP-IRA est le faible plafond de cotisation, seulement 13 000 $ par an (16 000 $ si plus de 50 ans) [2019] . C'est un peu moins qu'un 401(k) fourni par l'employeur. Cela gâche également le calcul au prorata de votre Backdoor Roth IRA et il n'y a pas d'option Roth.

Coût ★★★

S'il s'agit d'un bon fournisseur, cela pourrait être assez faible. Sinon, cela peut être relativement élevé.

Protection des actifs ★★★★

Similaire à ci-dessus

Planification successorale ★★★★★

Similaire à ci-dessus

Flexibilité ★★½

Les exigences d'âge de 59 ans et demi et les problèmes de RMD vous limitent à seulement 3 étoiles. Vous pouvez effectuer un transfert vers un IRA traditionnel sans vous séparer, mais vous devez attendre au moins 2 ans pour le faire.

Bonus ★

Je ne peux pas emprunter à un IRA.

Dans l'ensemble ★★★

La seule raison pour laquelle les médecins pourraient utiliser un SIMPLE IRA est s’ils ont beaucoup d’employés et tentent d’éviter les dépenses et les tracas associés au 401(k). Ce n’est probablement pas une sage décision. Je n'ai inclus celui-ci dans la liste des comptes de retraite que par souci d'exhaustivité.

#6 IRA traditionnel

Investissements ★★★★½

Pas autant d'options qu'un compte imposable, mais assez proche.

Abri fiscal ★★★

Si vous n'avez pas de compte de retraite au travail, ces déductions vous sont déductibles. Mais sinon, la plupart des médecins gagnent trop pour déduire les contributions personnelles ou conjugales aux IRA traditionnels. Vous devez également faire face aux exigences d’âge de 59 1/2 et aux problèmes de RMD. La seule raison pour laquelle la plupart des médecins au cours de leurs années d'accumulation devraient avoir un IRA traditionnel est de faire des contributions Backdoor Roth IRA.

Coût ★★★★★

Puisque vous avez le contrôle, vous pouvez vous adresser à un fournisseur à bas prix.

Protection des actifs ★★★★

Similaire à ci-dessus

Planification successorale ★★★★★

Similaire à ci-dessus

Flexibilité ★★★

Les exigences d'âge de 59 ans et demi et les problèmes de RMD sont présents, mais au moins vous pouvez facilement le transférer vers un autre fournisseur à tout moment.

Bonus ★★

Je ne peux pas emprunter à un IRA. Vous pouvez verser des cotisations de conjoint sans aucun revenu de conjoint.

Dans l'ensemble ★★★★

Pas très utile pour un revenu élevé pendant les années de gains les plus élevés, principalement en raison du plafond de revenu.

#7 Roth IRA

Investissements ★★★★½

Pas autant d'options qu'un compte imposable, mais assez proche.

Abri fiscal ★★★★

Bien qu’il n’y ait pas d’allégement fiscal initial (et donc pas d’arbitrage), les cotisations Roth IRA ne sont plus jamais imposées, ce qui est sacrément précieux. Étant donné que vous cotisez en dollars après impôt mais que les limites de cotisation sont les mêmes, vous pouvez également cotiser plus d'argent après impôt qu'un compte comparable non Roth. Il y a un peu de tracas pour les hauts revenus, mais grâce à la solution de contournement du Roth IRA par porte dérobée, cela peut généralement être résolu.

Coût ★★★★★

Puisque vous avez le contrôle, vous pouvez vous adresser à un fournisseur à bas prix.

Protection des actifs ★★★★

Similaire à ci-dessus

Planification successorale ★★★★★

Semblable à ci-dessus, sauf qu'un Roth IRA est encore meilleur à étirer qu'un IRA traditionnel, sans oublier qu'il est exempt de restrictions RMD.

Flexibilité ★★★★

Les exigences d'âge de 59 ans et demi sont toujours en vigueur, mais les cotisations peuvent être versées à tout moment, ce qui en fait l'un des comptes de retraite les plus flexibles. Vous pouvez également retirer vos gains pour une poignée d'autres raisons sans aucune pénalité ni impôt.

Bonus ★★★

Vous ne pouvez pas emprunter auprès d'un IRA, mais comme vous pouvez retirer de l'argent pour à peu près n'importe quelle utilisation raisonnable sans pénalité ni impôt, c'est quand même plutôt sympa. Vous pouvez également verser des cotisations de conjoint sans aucun revenu de conjoint.

Dans l'ensemble ★★★★¼

Ce compte de retraite le plus performant doit être utilisé par tout médecin (et/ou conjoint) capable d'effectuer le Backdoor Roth IRA.

Plus d'informations ici :

Pourquoi j'aime le Roth IRA :retour aux sources

Guide et didacticiel ultimes Backdoor Roth IRA

17 façons de bousiller un Roth IRA de porte dérobée

Le méga porte dérobée Roth IRA

#8 457 Compte

Investissements ★★★

Complètement dépendant de l'employeur. Peut-être 4 étoiles, mais souvent seuls des fonds communs de placement à frais élevés sont disponibles.

Abri fiscal ★★★★

Tout comme un 401(k) ou un 403(b), ces cotisations sont à impôt différé, vous obtenez donc une croissance non imposable et probablement un arbitrage sur le taux d'imposition à la cotisation et au retrait.

Coût ★★★

Complètement dépendant de l'employeur.

Protection des actifs ★★★

Ces actifs sont entièrement protégés de vos créanciers, cependant, ils sont accessibles aux créanciers de votre employeur. Même si je pense que la plupart des médecins devraient toujours utiliser ces régimes en raison des avantages fiscaux, certains choisissent de ne pas le faire car ils craignent que leur employeur ne fasse faillite !

Planification successorale ★★★★★

Semblable à d’autres types de comptes de retraite dans la mesure où les bénéficiaires peuvent être nommés pour éviter l’homologation. De nombreux 457 peuvent également être intégrés dans des IRA et étirés.

Flexibilité ★★★

Contrairement à la plupart des comptes de retraite, il n’y a pas d’exigence d’âge de 59 1/2 ans, mais il existe des RMD. Vous pouvez commencer à retirer de l'argent dès que vous vous séparez de votre employeur.

Bonus ★

Prêts généralement non disponibles.

Dans l'ensemble ★★★¼

Ce n'est pas le meilleur plan de retraite au monde, mais la plupart de ceux qui y ont accès devraient probablement y recourir car leurs options sont limitées.

#9 Régime à prestations définies

Investissements ★★

Même si les investissements conviennent souvent parfaitement à ces régimes, vous avez un contrôle très limité sur eux.

Abri fiscal ★★★★★

Tout comme un 401(k), ces cotisations sont à impôt différé, vous bénéficiez donc d'une croissance non imposable et probablement d'un arbitrage sur le taux d'imposition à la cotisation et au retrait. Bien que cela dépende de nombreux facteurs, vous pouvez également être en mesure de mettre à l'abri de l'impôt de grandes sommes d'argent en utilisant un RPD, allant jusqu'à 100 000 $ - 200 000 $, ce qui donne à celui-ci cinq étoiles, car il peut s'agir du plus grand de tous les comptes de retraite à impôt différé.

Coût ★★

Bien que ces coûts puissent être raisonnables, ils sont presque toujours supérieurs à un 401(k) classique, car il faut beaucoup plus de paperasse (et de contribution actuarielle) pour gérer ces régimes.

Protection des actifs ★★★★★

Comme la plupart des types de régimes de retraite, protégés des créanciers dans la plupart des États.

Planification successorale ★★★

Étant donné que la plupart d’entre eux cessent de payer à votre décès, ils présentent peu d’avantages pour la planification successorale. Cependant, si vous transférez les actifs dans un IRA, ceux-ci peuvent avoir un bénéficiaire et s'étendre.

Flexibilité ★

Les cotisations et les retraits ont tendance à être très rigides par rapport à la plupart des régimes à cotisations définies.

Bonus ★★

Pas de prêt, mais il peut y avoir des options de retrait utiles disponibles, y compris un transfert vers un IRA en cas de séparation.

Dans l'ensemble ★★★

Comme un 457, cela ne devrait probablement pas être votre premier choix. Mais pour quelqu'un qui recherche un report d'impôt supplémentaire, un PPD peut valoir les inconvénients.

#10 Comptes d'épargne santé (Stealth IRA)

Investissements ★★★★

La plupart de ce que vous pouvez acheter dans un IRA peut être acheté dans un HSA.

Abri fiscal ★★★★★

Le seul compte triple libre d'impôt. Les cotisations sont avant impôt, le compte croît de manière protégée contre l'impôt et, si elles sont dépensées pour les soins de santé (soit l'année où vous effectuez le retrait, soit au cours des années précédentes), elles sont retirées en franchise d'impôt.

Coût ★★★★★

Il est facile de trouver des options à faible coût.

Protection des actifs ★★

La loi sur la protection des actifs n'est pas encore tout à fait claire dans la plupart des États, mais elle n'est probablement pas protégée sauf en Floride, au Mississippi, en Oregon, au Tennessee, au Texas et en Virginie.

Planification successorale ★★

Les bénéficiaires peuvent être nommés, ce qui vous aide à éviter l’homologation. Et si vous laissez le HSA à votre conjoint, il continue d’être un HSA. Cependant, pour tout autre bénéficiaire, il s'agit d'un revenu entièrement imposable l'année de votre décès.

Flexibilité ★★★

Puisque vous pouvez dépenser cet argent en soins de santé à tout moment sans impôt ni pénalité, et pour tout ce que vous voulez sans pénalité après 65 ans, ce sont des comptes assez flexibles. Bien sûr, vous devez avoir un plan de santé à franchise élevée pour pouvoir apporter la contribution en premier lieu.

Bonus ★★

Pas de prêt ni de transfert vers d'autres comptes, mais vous pouvez passer d'un fournisseur HSA à un autre.

Dans l'ensemble ★★★¾

Un autre excellent régime de retraite complémentaire que de nombreux médecins devraient utiliser.

#11 Le compte d'investissement imposable

Investissements ★★★★★

Le plus flexible de tous les comptes d’investissement. Immobilier, actions, obligations, fonds communs de placement, métaux précieux, bébés bonnets. . . vous l'appelez, vous pouvez l'acheter.

Abri fiscal ★★½

Bien qu’il soit évidemment totalement à l’abri des impôts, il y a tellement d’exceptions à la règle que ce compte obtient tout de même 2 1/2 étoiles. L'immobilier présente de nombreux avantages fiscaux. Les investissements fiscalement avantageux comme les I-Bonds, les obligations municipales et les fonds indiciels boursiers minimisent tout impôt dû, tout comme une philosophie d'achat et de conservation. La récolte des pertes fiscales et le don d’actions appréciées à des œuvres caritatives peuvent réduire encore davantage la facture fiscale. L'augmentation de la base au décès peut également éliminer une grande partie de l'impôt sur les plus-values à long terme.

Coût ★★★★★

Il est facile de trouver des options à faible coût.

Protection des actifs ★

Bien qu'il existe certaines options telles que les UGMA, les sociétés en commandite familiales, les SARL et certains types de fiducies, il n'y a pratiquement aucune protection des actifs pour les actifs imposables. Souscrivez une assurance.

Planification successorale ★★

L'augmentation de la base au décès est géniale, mais vous voudrez placer ces actifs dans une fiducie révocable si vous ne voulez pas qu'ils passent par l'homologation.

Flexibilité ★★★★★

Extrêmement flexible, même si si votre base est faible (et que vous êtes donc confronté à des impôts élevés sur les plus-values), vous voudrez peut-être y réfléchir à deux fois avant de vendre quelque chose, surtout si les transmettre aux héritiers via l'augmentation de la base est une option.

Bonus ★★

Vous pourriez emprunter en utilisant les actifs comme garantie au lieu de les liquider.

Global ★★★½

Vous remarquerez que ce compte est mieux classé que la plupart des autres types de comptes de retraite. De nombreux médecins utilisent un compte imposable dans le cadre de leur stratégie d'épargne-retraite.

#12 Rente variable

Investissements ★★★

Il existe une grande variabilité dans les investissements disponibles dans les rentes variables (VA). Le Vanguard VA propose des investissements similaires à ses meilleurs fonds communs de placement indiciels.

Abri fiscal ★★

En fait, je considère un VA pire qu'un compte imposable typique comme abri fiscal. Il n'y a pas de récolte de pertes fiscales, pas d'augmentation de la base et pas de don d'actions plus-values à des œuvres caritatives. Lorsque vous retirez de l’argent d’un VA, il est imposé à votre taux marginal habituel au lieu des taux inférieurs de dividendes admissibles/gains en capital à long terme. Pour aggraver les choses, lorsque vous retirez de l’argent d’un VA, les revenus sortent en premier et le principal en dernier. Le seul avantage fiscal d’une VA est qu’elle élimine le frein fiscal à la croissance de l’investissement. Cela représente moins de 0,5 % sur les investissements les plus avantageux sur le plan fiscal, ce qui est généralement un chiffre bien inférieur aux frais associés au VA.

Coût ★★

Bien qu'il existe des options à faible coût comme Vanguard et Jefferson National, le coût d'un investissement comme Total Stock Market Index Fund dans un Vanguard VA est toujours près de 10 fois le coût de celui-ci dans un compte imposable. La plupart des VA ont des dépenses qui donnent une belle apparence aux fonds communs de placement.

Protection des actifs ★★

Certains États offrent une protection importante des actifs aux VA, mais elle est généralement nettement inférieure aux comptes de retraite et à l'assurance-vie avec valeur de rachat.

Planification successorale ★★

Vous pouvez nommer des bénéficiaires (évitant ainsi l'homologation), mais si le bénéficiaire n'est pas votre conjoint, ils se limiteront à percevoir une somme forfaitaire, à accepter des paiements sur 5 ans ou à mettre le contrat en rente immédiatement, ce qui n'est pas particulièrement intéressant par rapport à l'allongement d'un IRA. Les revenus VA sont soumis à l'impôt sur le revenu et aux successions sans majoration.

Flexibilité ★★

Les VA sont soumis à la règle de l'âge de 59 1/2 et vous devrez probablement effectuer un échange 1035 si vous souhaitez changer de fournisseur ou d'investissement VA.

Bonus ★

Aucun emprunt auprès des VA.

Dans l'ensemble ★★

L’un des pires types de comptes de retraite. La plupart des médecins n'en auront guère besoin, même s'ils utilisent un VA à faible coût détenant des actifs très inefficaces sur le plan fiscal comme les REIT ou les TIPS.

#13 Assurance vie entière

Investissements ★

La vie entière est un investissement tellement terrible que ceux qui la vendent n'aiment même pas y faire référence comme un investissement. Attendez-vous à des rendements négatifs pour la première décennie. Si vous le détenez toute votre vie, attendez-vous à des rendements garantis d'environ 2 % et à des rendements projetés de 4 à 5 %. Ne pas vaincre l’inflation malgré la détention de l’investissement pendant 4 à 5 décennies est une possibilité réelle.

Abri fiscal ★★★

Les dollars après impôt servent à payer les primes d’assurance vie entière. L’argent fructifie avec report d’impôt. Si vous renoncez au contrat, tous les revenus sont entièrement imposables à votre taux marginal. Vous pouvez emprunter sur le contrat en franchise d’impôt, mais pas sans intérêt. Bien que souvent vendu comme abri fiscal, il est nettement inférieur aux comptes de retraite traditionnels comme les 401(k) et les Roth IRA à cet égard. Au décès, la prestation de décès constitue un revenu, mais non une succession, libre d'impôt.

Coût ★

Le pire aspect de l’assurance vie entière est peut-être les dépenses élevées. Les commissions représentent environ 50 à 110 % de la prime de la première année. Il existe des coûts administratifs et liés à l'assurance qui font que l'investissement prend des années juste pour atteindre le seuil de rentabilité.

Protection des actifs ★★★

La plupart des États offrent au moins une certaine protection contre vos créanciers pour l’assurance-vie avec valeur de rachat. Cependant, les sociétés de garantie d’État ne protègent généralement qu’environ 250 000 dollars en cas de faillite des compagnies d’assurance. Malgré les déclarations contraires, de nombreuses compagnies d'assurance-vie ont fait faillite lors de la Grande Dépression et il y a eu un « congé d'assurance » de 6 mois pendant lequel les investisseurs n'ont pas pu obtenir leur valeur de rachat. Dans l'ensemble, 3 étoiles.

Planification successorale ★★★★★

L’assurance vie entière peut s’avérer très utile pour la planification successorale. Les héritiers reçoivent le revenu de décès en franchise d'impôt et la police peut fournir les liquidités qui peuvent être nécessaires pour payer les impôts sur les successions ou pour diviser des successions particulièrement illiquides. L'achat d'une police dans une fiducie irrévocable peut également aider à éviter les impôts sur les successions.

Flexibilité ★★

Les partisans de l’assurance vie entière adorent souligner tout ce pour quoi vous pouvez utiliser une police d’assurance vie entière. Vous pouvez dépenser des participations, les utiliser pour réduire les primes requises ou les utiliser pour souscrire davantage d’assurance. Vous pouvez emprunter sur le contrat avant ou après 59 ans et demi pour financer une retraite anticipée. Vous pouvez également échanger la valeur de rachat contre une autre police d'assurance-vie, une VA ou même une assurance soins de longue durée. Cependant, ces options ne sont vraiment utiles qu'APRÈS que vous ayez effectué des paiements pendant des décennies, ce qui doit être effectué sinon la police expire. Les frais de rachat sont élevés, et si vous changez d’avis sur la politique au cours de la première décennie, vous subirez presque sûrement une perte. 80 %+ de ceux qui achetez ces polices, remettez-les avant le décès, ce qui garantit presque un mauvais résultat d'investissement. Comme pour un mariage, vous devriez vous lancer dans une assurance vie entière les yeux grands ouverts, car si vous voulez vous en sortir avant de mourir, cela va vous coûter très cher.

Bonus ★★★★

Vous pouvez emprunter une partie de la valeur de rachat de votre police à tout moment. Bien que ces produits entraînent des dépenses très élevées, ces dépenses vous rapportent quelque chose :une prestation de décès en cas de décès prématuré.

Global ★★½

WL est un compte de retraite relativement inférieur, même comparé à un compte entièrement imposable, principalement en raison des faibles rendements, des coûts élevés et du manque de flexibilité dans les premières années de la politique. Les rares médecins qui accordent une grande valeur au capital-décès ou aux prestations de planification successorale pourraient y trouver une utilité.

Plus d'informations ici :

Démystifier les mythes sur l'assurance vie entière, parties 1 à 7

Assurance vie entière :ce que vous devez savoir

Les inconvénients de l'assurance vie entière

10 raisons pour lesquelles les gens regrettent d'avoir acheté une assurance vie entière

Comment abandonner votre police d'assurance vie entière

#14 Assurance vie variable

Investissements ★★★

La grande majorité des polices d’assurance vie universelle variable (VUL) contiennent des investissements terribles et coûteux. Cependant, quelques-uns d'entre eux utilisent des investissements basés sur Vanguard, DFA et TIAA-CREF. Les investissements allant d'une étoile à 5 étoiles, je donnerai 3 pour cette catégorie. C'est le principal avantage de VUL par rapport à WL.

Abri fiscal ★★★

Similaire à ci-dessus.

Coût ★

Similaire à ci-dessus. Les meilleures politiques minimisent les coûts, mais comparé aux comptes imposables ou de retraite à faible coût, tout VUL entraîne des dépenses très élevées.

Protection des actifs ★★★

Similaire à ci-dessus

Planification successorale ★★★★

L’assurance vie permanente peut s’avérer très utile pour la planification successorale. Les VUL sont moins utiles que la vie entière car les rendements sont moins prévisibles

Flexibilité ★★★

Un autre avantage de l’assurance vie universelle et variable sur toute la vie est la flexibilité de modifier le capital décès et les primes dues. Cependant, cette flexibilité entraîne la possibilité qu'une politique échoue (et que les revenus deviennent imposables) si les revenus sont faibles ou si l'on emprunte trop d'argent à la politique.

Bonus ★★★★

Similaire à ci-dessus

Dans l'ensemble ★★¾

Bien que la VUL puisse être bien meilleure qu'une police d'assurance WL, il est absolument essentiel que vous achetiez une « bonne police » avec de faibles dépenses et de bons investissements. Un mauvais VUL (la grande majorité) est un compte de retraite absolument horrible.

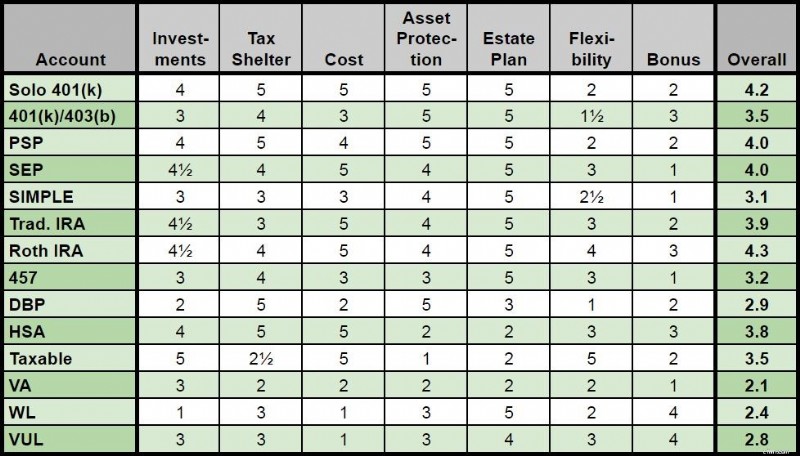

Classement général des 14 types de comptes de retraite

Vous cherchez des réponses personnalisées pour suivre votre retraite ? Découvrez Boldin, un partenaire de WCI qui vous aide à élaborer votre plan de retraite et vous garde sur la bonne voie pour l'avenir que vous méritez. C'est bien plus qu'un calculateur de retraite ; cela vous aidera à vivre la retraite de vos rêves.

D'accord avec le classement de mon compte de retraite ? Être en désaccord? Quels types de comptes de retraite utilisez-vous et pourquoi ?

[Cet article mis à jour a été initialement publié en 2019.]

-

G.I. Bourses pour petits-enfants

Pour ceux qui ont servi leur pays à un moment donné, le gouvernement offre plusieurs avantages lucratifs. Lun de ces avantages est le G.I. Facture, qui aide à couvrir les frais déducation pour les mem

-

BitMart suspend les retraits suite à un piratage

La plateforme de trading de crypto-monnaie BitMart a temporairement suspendu tous les retraits suite à une faille de sécurité qui a vu des pirates voler au moins 150 millions de dollars (113 millions

Finances

- Que sont les Futures et les Forwards ?

- Planification et analyse financières (FP&A) :pratiques,

- Réponses aux 15 principales questions sur la paie des petites entreprises

- Meilleurs comptes d'épargne à haut rendement pour septembre 2021

- Je ne veux plus travailler :comment continuer à payer mes factures et mes dettes

- 5 façons rapides d'économiser de l'argent pour les vacances

- Lois sur la paie et le travail des petites entreprises :ce que vous devez savoir pour rester conforme

- Quel est le ratio de la dette sur les actifs?

- Qu'est-ce qu'un chèque annulé et pourquoi en aurais-je besoin ?

-

La banque en ligne est-elle sécurisée ?

La banque en ligne est-elle sécurisée ? Images dordinateur portable Les opérations bancaires en ligne sont simples et pratiques, mais sont-elles vraiment aussi sûres que les opérations bancaires en personne avec un caissier ? Voir plus de p...

-

Pourquoi nous détestons prendre des décisions financières - et que faire à ce sujet

Pourquoi nous détestons prendre des décisions financières - et que faire à ce sujet Les conseils pour utiliser votre tête, pas ton coeur, peut-être pas utile après tout. Nous prenons tous des décisions difficiles, mais les choix relatifs à largent font courir beaucoup dentre nous d...