Rendement de l'actif net (RONA)

Qu'est-ce que le rendement de l'actif net (RONA) ?

Le rendement des actifs nets (RONA) est une mesure de la performance financière calculée comme le bénéfice net divisé par la somme des immobilisations et du fonds de roulement net. Le bénéfice net est également appelé revenu net.

Le ratio RONA montre à quel point une entreprise et sa direction déploient des actifs de manière économiquement intéressante ; un résultat de ratio élevé indique que la direction tire plus de bénéfices de chaque dollar investi dans les actifs. RONA est également utilisé pour évaluer la performance d'une entreprise par rapport à d'autres dans son industrie.

Points clés à retenir

- Le rendement des actifs nets (RONA) compare les bénéfices nets d'une entreprise à ses actifs nets pour montrer dans quelle mesure elle utilise ces actifs pour générer des bénéfices.

- Un ratio RONA élevé indique que la direction maximise l'utilisation des actifs de l'entreprise.

- Le revenu net et les immobilisations peuvent être ajustés pour des éléments inhabituels ou non récurrents afin d'obtenir un résultat de ratio normalisé.

La formule de rendement de l'actif net est

RONA=(Actif immobilisé+NWC)Bénéfice netNWC=Actif courant −Passif courantoù :RONA=Rendement de l'actif net

Comment calculer le RONA

Les trois composantes de RONA sont le bénéfice net, immobilisations, et le fonds de roulement net. Le revenu net se trouve dans le compte de résultat et est calculé comme le revenu moins les dépenses associées à la fabrication ou à la vente des produits de l'entreprise, les dépenses d'exploitation telles que les salaires de la direction et les services publics, les frais d'intérêts liés à la dette, et toutes autres dépenses.

Les immobilisations sont des biens corporels utilisés dans la production, tels que l'immobilier et les machines, et n'incluent pas le goodwill ou les autres actifs incorporels portés au bilan. Le fonds de roulement net est calculé en soustrayant les passifs courants de l'entreprise de ses actifs courants. Il est important de noter que les passifs à long terme ne font pas partie du fonds de roulement et ne sont pas soustraits au dénominateur lors du calcul du fonds de roulement pour le ratio de rendement de l'actif net.

A l'heure, les analystes apportent quelques ajustements aux entrées de la formule de ratio pour lisser ou normaliser les résultats, surtout en comparant avec d'autres entreprises. Par exemple, considérer que le solde des immobilisations pourrait être affecté par certains types d'amortissements accélérés, où jusqu'à 40 % de la valeur d'un actif pourrait être éliminé au cours de sa première année complète de déploiement.

En outre, tout événement important qui a entraîné une perte importante ou un revenu inhabituel doit être ajusté du résultat net, surtout s'il s'agit d'événements ponctuels. Les immobilisations incorporelles telles que le goodwill sont un autre élément que les analystes retirent parfois du calcul, puisqu'il est souvent simplement issu d'une acquisition, plutôt que d'être un actif acheté pour être utilisé dans la production de biens, comme une nouvelle pièce d'équipement.

Que vous dit RONA ?

Le ratio de rendement des actifs nets (RONA) compare le revenu net d'une entreprise avec ses actifs et aide les investisseurs à déterminer dans quelle mesure l'entreprise génère des bénéfices à partir de ses actifs. Plus les bénéfices d'une entreprise sont élevés par rapport à ses actifs, plus l'entreprise déploie efficacement ces actifs. Le RONA est une mesure particulièrement importante pour les entreprises à forte intensité de capital, qui ont des immobilisations comme principal élément d'actif.

Dans le secteur manufacturier à forte intensité de capital, Le RONA peut également être calculé comme :

Rendement des actifs nets = actifs netsRevenus des installations – Coûts

Interprétation du rendement de l'actif net

Plus le rendement de l'actif net est élevé, meilleure est la rentabilité de l'entreprise. Un RONA plus élevé signifie que l'entreprise utilise ses actifs et son fonds de roulement de manière efficace et efficiente, bien qu'aucun calcul ne raconte toute l'histoire de la performance d'une entreprise. Le rendement de l'actif net n'est qu'un des nombreux ratios utilisés pour évaluer la santé financière d'une entreprise.

Si l'objectif du calcul est de générer une perspective à plus long terme de la capacité de l'entreprise à créer de la valeur, les dépenses extraordinaires peuvent être rajoutées au résultat net. Par exemple, si une entreprise a un revenu net de 10 millions de dollars mais a engagé une dépense extraordinaire de 1 million de dollars, le chiffre du revenu net pourrait être ajusté à la hausse à 11 millions de dollars. Cet ajustement donne une indication du rendement de l'actif net auquel la société pourrait s'attendre l'année suivante si elle n'a pas à engager de nouvelles dépenses extraordinaires.

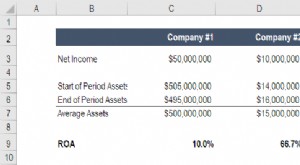

Exemple de RONA

Supposons qu'une entreprise a un chiffre d'affaires de 1 milliard de dollars et des dépenses totales, taxes comprises, de 800 millions de dollars, ce qui lui donne un revenu net de 200 millions de dollars. La société a un actif à court terme de 400 millions de dollars et un passif à court terme de 200 millions de dollars, ce qui lui donne un fonds de roulement net de 200 millions de dollars.

Plus loin, les immobilisations de l'entreprise s'élèvent à 800 millions de dollars. L'ajout des immobilisations au fonds de roulement net donne 1 milliard de dollars au dénominateur lors du calcul du RONA. En divisant le bénéfice net de 200 millions de dollars par 1 milliard de dollars, on obtient un rendement de l'actif net de 20 % pour l'entreprise.

-

Que sont les actifs nets non affectés ?

Les actifs nets non affectés sont les dons dactifs (actuels et/ou fixes) faits à des organisations à but non lucratif (OBNL)Organisations à but non lucratifUne organisation à but non lucratif se conce

-

Que sont les actifs corporels nets ?

Les actifs corporels nets (ATN) sont la valeur de tous les actifs physiques (« tangibles ») moins tous les passifsTypes de passifsIl existe trois principaux types de passifs :à court terme, non couran

Finances

- Comment calculer les rendements nets

- Total des capitaux propres par rapport à l'actif net

- Comment calculer les immobilisations corporelles nettes

- Problèmes de retour sur actifs (ROA)

- Calcul du rendement des actifs (ROA)

- Comment interpréter le ratio de rendement des actifs

- Comment calculer votre valeur nette

- La formule de calcul du taux de rendement interne

- Qu'est-ce que la valeur nette et comment la calculer

-

Formule ROA / Calcul du rendement des actifs

Formule ROA / Calcul du rendement des actifs Le retour sur actifs (ROA) est un type de retour sur investissement (ROI) Formule ROI (Return on Investment) Le retour sur investissement (ROI) est un ratio financier utilisé pour calculer lavantage q...

-

Qu'est-ce que le rendement de l'actif net (RONA) ?

Qu'est-ce que le rendement de l'actif net (RONA) ? Le ratio de rendement de lactif net (RONA), une mesure de la performance financière, est une mesure alternative au ratio traditionnel de rendement des actifs. RONA mesure la performance des immobilisa...