Comprendre les comptes d'épargne santé (HSA) :avantages et considérations

Chaque année, près de 200 millions de personnes sont confrontées à l’un des algorithmes mathématiques les plus difficiles de tous les domaines des finances personnelles, alors que nous sommes obligés de participer à la course à obstacles riche en terminologie et en concepts que nous appelons inscription ouverte. Au cours de ce rituel annuel particulièrement bizarre, nos services des ressources humaines nous demandent (nous forcent ?) de naviguer dans le triangle des Bermudes que sont le système de santé américain, le code des impôts américain et nos objectifs personnels de planification financière.

Nulle part dans le processus d'inscription ouvert nous ne sommes confrontés à une décision plus complexe que celle de savoir s'il faut s'inscrire à un plan de santé à franchise élevée (HDHP) et cotiser au compte d'épargne santé (HSA) associé ou choisir le non-HDHP plus familier et cotiser à son compagnon le compte de dépenses flexible (FSA).

On a récemment demandé à un conseiller financier bien connu et très apprécié combien il facturerait chaque année pour effectuer cette analyse en tant que service autonome, et il a répondu :"10 000 $, et aucun de nous n'en aura probablement pour son argent."

Cela peut paraître ridicule, mais après avoir parcouru cela pour moi-même et avec mes clients, je comprends ce sentiment. J'ai entendu parler des complexités de ce choix comme d'un jeu d'échecs en trois dimensions, ce qui correspond à mon expérience personnelle pour ma famille qui a un enfant ayant des besoins spéciaux et pour mes clients en général qui ont du mal à comprendre la myriade de variables qui entrent en ligne de compte dans cette décision.

Mon objectif aujourd'hui est de partager mon approche de cet examen annuel de calcul dans l'espoir de rendre la décision un peu moins compliquée pour quelques-uns d'entre vous.

Avant que les mathématiques ne commencent

Avant de me lancer dans une analyse ringarde basée sur les mathématiques, permettez-moi d'abord de proposer quelques considérations et observations non numériques.

- Josh Katzowitz souhaite que j'écrive des articles plus courts. Je vais donc sauter les 2 000 mots que je souhaite écrire ensuite pour orienter tout le monde vers cette conversation. Par conséquent, il ne s’agit pas d’un article « Introduction aux HSA ». Ce n'est pas le HSA 101 pour les débutants. Si vous ne comprenez pas la phrase suivante, lisez d’abord ceci, ceci, ceci et ceci. OK, voici une phrase rapide sur les HSA. Un HSA est un compte triple protégé contre l'impôt qui peut agir comme un Stealth IRA et est donc considéré par de nombreux professionnels de la finance comme le compte de retraite le plus avantageux sur le plan fiscal disponible pour les hauts revenus lorsqu'il est utilisé de manière optimale sur plusieurs décennies (de manière optimale =maximiser chaque année, ne pas retirer d'argent pour les frais de santé annuels, investir de manière agressive, conserver vos reçus de soins de santé, etc.).

- Il existe des données suggérant que les résultats en matière de santé sont moins bons pour les personnes bénéficiant d'un HDHP, car elles retardent la recherche de soins médicaux par rapport à celles qui ne bénéficient pas d'un HDHP. Si vous décédez à 45 ans d’un cancer du côlon, personne ne se soucie de votre triple économie d’impôt. Si vous ne pouvez pas vous faire confiance pour aller chez le médecin lorsque vous présentez un symptôme inquiétant, car cela vous coûtera quelques centaines de dollars et, par conséquent, vous passerez à côté du compte le plus avantageux fiscalement du pays en optant pour un non-HDHP, ce n'est pas un problème. C'est décevant du point de vue de l'optimisation financière, mais s'il vous plaît, choisissez la vie plutôt que l'efficacité fiscale.

- Les HSA sont formidables, mais vous n'avez pas besoin de les utiliser pour atteindre vos objectifs. Ce n'est pas obligatoire. Vous devriez commencer votre arbre décisionnel en déterminant quelle assurance maladie convient le mieux à votre famille (assureurs, commodité, séjour avec vos médecins, etc.). Si le HDHP/HSA est raisonnable de ce point de vue, veuillez poursuivre votre lecture.

Les mathématiques

J'aborde la question :« Un HSA est-il fait pour moi l'année prochaine ? » avec une analyse mathématique en six parties.

Partie A – Quelles sont les primes après impôt pour tous les régimes ?

Si le non-HDHP est de 10 000 $ par an et le HDHP est de 6 000 $, cela représente une différence avant impôt de 4 000 $. Avec un taux d’imposition marginal de 40 %, la différence après impôt s’élève à 2 400 $ en primes économisées. Cela met en évidence le fait qu’il est essentiel de connaître vos primes. Un HDHP devrait avoir des primes inférieures car vous payez plus de frais à l’avance (ce qui permet à la compagnie d’assurance d’économiser de l’argent). Cependant, ce n'est pas toujours le cas, et parfois les primes HDHP sont inexplicablement élevées, ce qui signifie qu'il est moins probable que les calculs tournent en votre faveur.

Partie B – Quel est le montant de la contribution de l'employeur au HSA ?

En supposant que les primes du HDHP soient inférieures, l'employeur est incité à inciter les employés à choisir le HDHP, car ils économisent de l'argent sur la partie des primes qu'ils paient pour vous. Ainsi, il est courant de voir des employeurs verser des cotisations au HSA pour inciter les employés à l'utiliser. Il s’agit d’« argent gratuit », tout comme une correspondance 401(k) qui augmente fonctionnellement la rémunération d’un individu. Je vois souvent entre 500 et 2 500 dollars investis chaque année par un employeur. Pour notre exemple, disons que l'employeur investit 1 500 $.

Partie C – Quelles sont les économies d'impôt résultant de l'optimisation du HSA ?

Le plafond familial pour 2025 est de 8 550 $, ce qui inclut les cotisations de l'employeur. [2025 — visitez notre page de chiffres annuels pour obtenir les chiffres les plus récents.] Dans notre exemple, cela laisse 7 050 $ à la famille pour cotiser et déduire à son taux d’imposition marginal de 40 %. Cela permet à la famille d'économiser 2 820 $ en impôts.

Partie D – Contributions HSA et FSA

Les cotisations HSA et FSA sont non seulement exonérées de l'impôt sur le revenu, mais également des charges sociales si les cotisations sont effectuées via des retenues sur salaire et non « manuellement ».

Étant donné que le plafond de contribution HSA (8 550 $) est supérieur au plafond de contribution FSA (3 300 $), cela représente (8 550 $ – 3 300 $ =5 250 $) 5 250 $ x 7,65 % =402 $ d'économies supplémentaires en faveur du HDHP*.

[NOTE DE L'AUTEUR :*Les actionnaires de S-Corp détenant 2 % ou plus de participation ne sont pas exonérés des impôts FICA pour les contributions HSA. Cependant, il semble y avoir une solution de contournement discutée par le gourou des utilisateurs du forum WCI, Spiritrider.]

Maintenant, additionnez les parties A, B, C et D pour obtenir une « longueur d'avance » de (2 400 $ + 1 500 $ + 2 820 $ + 402) =7 122 $ pour le HDHP/HSA. C'est une sacrée longueur d'avance, et il est essentiel de s'en souvenir lorsque vous vous retrouvez frustré devant le cabinet du pédiatre qui paie la totalité de la facture de 400 $ pour avoir accueilli le bébé souffrant d'une angine streptococcique sous votre HDHP au lieu de la quote-part de 30 $ sur le non-HDHP.

Mais l’analyse n’est pas encore terminée. Quels sont nos coûts avec des franchises potentiellement plus élevées sur le HDHP ou les opportunités manquées sans contribution FSA ?

Partie E – Quelle est la différence entre les franchises familiales ?

Vous devez déterminer la différence entre la franchise familiale non HDHP (ou le montant maximum à payer, selon celui que vous préférez comparer en fonction de l'utilisation projetée des soins de santé) et la franchise familiale HDHP. Si le non-HDHP a une franchise de 1 000 $, contre 3 000 $ pour le HDHP, cela représente 2 000 $ en faveur du non-HDHP.

Partie F – Quelles sont les économies d'impôt si un FSA était utilisé à la place d'un HSA ?

Dans notre exemple pour 2025 avec une limite FSA de 3 300 $ et un taux d'imposition marginal de 40 %, la réponse est 1 320 $.

Cela signifie que notre différence nette est de 7 122 $ – 2 000 $ – 1 320 $ =3 802 $ en faveur du HDHP/HSA dans cet exemple.

C'est souvent ce que je constate lorsque je fais ces évaluations et pourquoi je ne suis pas d'accord avec l'affirmation que j'entends souvent selon laquelle "si vous souffrez d'une maladie chronique et dépassez continuellement la franchise d'un HDHP, le choix est évident. Vous ne vous inscrivez pas au HDHP". Ce n’est absolument pas vrai pour beaucoup de mes compatriotes. J'ai plusieurs clients atteints d'une maladie chronique (c'est-à-dire la SEP) qui prennent des médicaments très coûteux qui les amènent à atteindre leur franchise et leur montant maximum à payer au cours du premier trimestre de chaque année. Mais ils utilisent toujours un HDHP/HSA car ces calculs nets montrent que c'est le bon choix.

Plus d'informations ici :

Vers CFP ou pas vers CFP ?

La sécurité sociale ne va pas disparaître (mais vous devrez peut-être ajuster vos projets)

Impact des dépenses de santé

L'analyse ci-dessus est utile pour comprendre la valeur générale d'un HSA par rapport à un non-HSA au cours d'une année donnée, mais la valeur spécifique ne peut être vraiment comprise qu'avec le recul, une fois que nous connaissons le montant de nos dépenses de santé pour l'année.

En fonction des détails de votre plan de santé, de vos revenus, de vos taux d'imposition et de vos dépenses, vous constaterez peut-être qu'un HDHP « en vaut la peine » uniquement à certains niveaux de dépenses de santé.

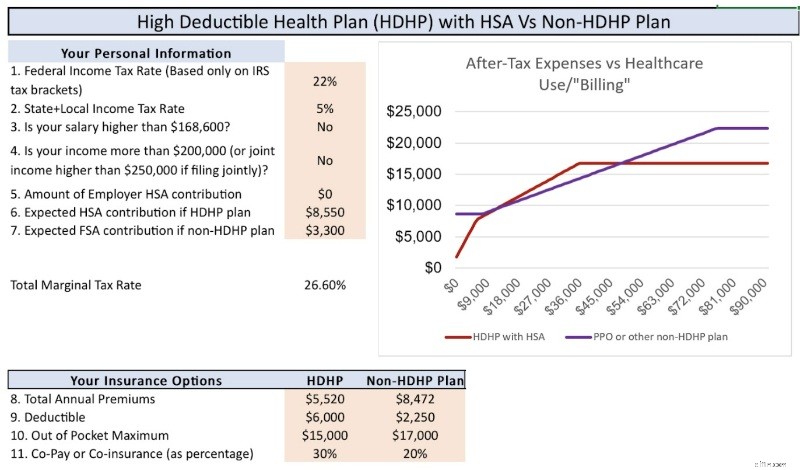

Par exemple, regardez le tableau ci-dessous qui représente la situation spécifique de notre famille pour 2025. L’axe X représente le montant des soins de santé qui nous sont facturés et l’axe Y représente nos dépenses totales après impôts. Vous pouvez constater qu’à des niveaux de dépenses de santé inférieurs (jusqu’à ~ 8 000 $) et à des niveaux de dépenses de santé élevés (au-dessus de ~ 50 000 $), le HDHP « gagne ». De plus, pour des niveaux de dépenses modérés (~ 8 000 à 18 000 dollars), les plans sont liés. Comme indiqué dans la section suivante de l'article, l'égalité revient au HDHP/HSA en raison du pouvoir de la croissance en franchise d'impôt et des retraits en franchise d'impôt.

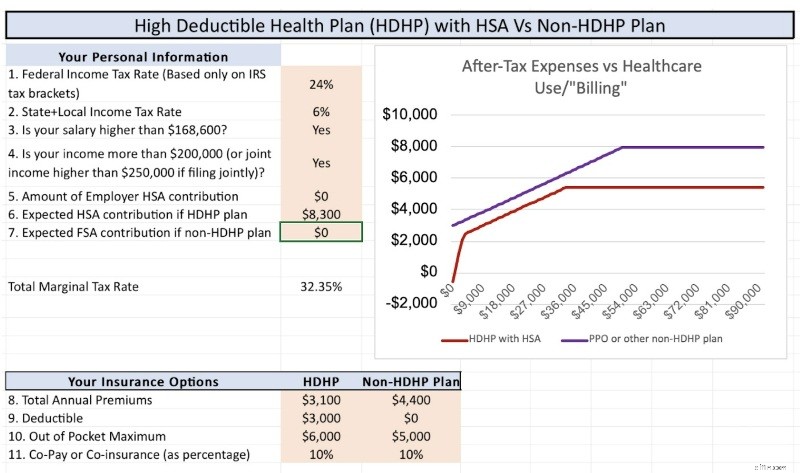

Le graphique suivant utilise un ensemble différent de détails et de circonstances dans lesquelles le HDHP gagne toujours, quelles que soient les dépenses de santé. Cela souligne simplement le fait que vous devez analyser les chiffres vous-même pour comprendre les nuances et les détails de votre situation particulière.

Valeur de la croissance en franchise d'impôt

Mais attendez. . . il y a plus !

Le FSA est à utiliser ou à perdre (vous pouvez reporter plus de 660 $ d'argent FSA inutilisé dans la nouvelle année), et le HSA peut être investi pendant 20 à 30 ans avec une croissance et des retraits libres d'impôt. Combien ça vaut ?

Bien sûr, personne ne le sait car nous ne savons pas quels seront les rendements du marché, mais la réponse est « plus de 0 $, probablement beaucoup plus que 0 $ ».

Disons que 8 550 $ sont investis chaque année, augmentant chaque année pour les ajustements à l'inflation, augmentant à nouveau pour les cotisations de rattrapage à 55 ans, capitalisant en franchise d'impôt sur une période de 30 ans à environ 7 %. Cela représente environ 1 million de dollars dans le HSA qui peut être retiré en franchise d'impôt si vous conservez vos reçus. Comparez cela à la croissance non exonérée d’impôt d’un compte imposable en utilisant les mêmes hypothèses, à l’exception d’un rendement après impôt de 5 %. Vous obtenez environ 700 000 $ qui seront retirés au taux des gains en capital à long terme (oui, je sais qu'il existe de nombreuses façons d'éviter l'impôt sur les plus-values, mais encore une fois, j'essaie d'être bref). Ces environ 300 000 $ de croissance supplémentaire du HSA qui peuvent être souscrits en franchise d'impôt constituent un facteur décisif si les calculs décrits ci-dessus sont proches dans une situation donnée.

De plus, une fois que vos enfants adultes auront acquis leur indépendance fiscale, ils pourront apporter leur propre contribution de 8 550 $ jusqu'à l'âge de 26 ans, puis être sur la bonne voie pour obtenir un million de dollars dans leur HSA lorsqu'ils atteindront l'âge de la retraite. C'est un énorme avantage en faveur du HDHP.

Plus d'informations ici :

Attention ! Un HSA, c'est bien, mais. . .

Dois-je obtenir un HDHP juste pour utiliser un HSA ?

TC; DR (Trop déroutant ; je n'ai pas lu)

- Vous saviez que ce débat était compliqué, mais il est probablement plus compliqué que vous ne le pensez. J'ai une immense empathie pour les familles qui doivent faire ce choix chaque année lors des inscriptions ouvertes.

- Commencez par souscrire l'assurance maladie la mieux adaptée à votre famille et à votre tranquillité d'esprit ; laissez les calculs venir après ces considérations critiques.

- Règle générale :il n'existe pas de règle générale. Vous devez connaître tous les détails de vos différentes options d’assurance maladie et exécuter les chiffres. Heureusement, quelqu'un a créé une calculatrice qui peut vous aider.

- Si la différence nette est proche de 0 $ (peut-être +/- 1 000 $), choisissez le HDHP et le HSA. La croissance à l'abri de l'impôt et les retraits à l'abri de l'impôt combleront probablement la différence au fil du temps.

- Venmo-moi mes 10 000 $ à votre convenance.

Qu'en pensez-vous ? Avez-vous chaque année un débat entre HDHP/HSA et non-HDHP ? Quelle a été votre décision ?

-

Où puis-je obtenir un prêt sur salaire ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

1 chose importante à savoir si vous avez gagné 600 $ ou plus grâce à votre agitation latérale

Travailler en parallèle ? Voici pourquoi 600 $ est un chiffre important à garder à lesprit. Points clés Largent que vous gagnez dun concert parallèle est un revenu dont lIRS reçoit une partie. Une

Finances

- Comment réussir une entrevue : Conseils d'entrevue Zoom

- Comment utiliser la valeur d'entreprise et les multiples d'évaluation pour générer de la valeur commerciale

- Concepts d'investissement simplifiés :l'IRA hérité

- La règle des 25 % pour la budgétisation

- Qu'est-ce que la finance quantitative ?

- Emprunter auprès de la famille et des amis :risques, récompenses et comment procéder

- De quoi discuter pour un avenir financier sain

- Workflows de gestion des dépenses :rationaliser et automatiser votre système comptable

- A la recherche d'un allégement fiscal ? Quelques choses à savoir

-

Les meilleures façons d'investir 50 $,

Les meilleures façons d'investir 50 $, 500 $, ou 5000 $ Linvestissement nest pas seulement pour votre père et les gens super riches du coin. Nimporte qui peut – et devrait – mettre une partie de ces dollars durement gagnés au travail. L...

-

George Soros passe de la crypto-monnaie Bear à la crypto-monnaie Bull

George Soros passe de la crypto-monnaie Bear à la crypto-monnaie Bull Milliardaire Georges Soros appelé les crypto-monnaies une bulle en janvier, mais il change maintenant dair. Son family office de 26 milliards de dollars prévoit déchanger des actifs numériques, se...