Stratégies de dépenses de retraite :un guide complet

D’une certaine manière, la phase de décaissement peut être beaucoup plus compliquée que la phase d’accumulation à l’approche de la retraite. De nombreux retraités sont confus lorsqu’ils commencent à réfléchir à la manière de dépenser à la retraite. Parfois, cela peut être compliqué, même si pour la plupart des gens, cela ne s'avère pas aussi délicat qu'on pourrait le penser. Bien qu'il existe des exceptions à chaque règle empirique, ces directives fonctionneront la plupart du temps pour la plupart des gens.

Il y a en réalité trois problèmes auxquels les retraités sont confrontés lorsqu'ils décident comment dépenser à la retraite :

- Sur quels comptes dépenser en premier

- Quels actifs dépenser en premier

- Combien dépenser

Le premier d’entre eux est le plus compliqué et celui sur lequel nous consacrerons le plus de temps aujourd’hui. Mais avant d'entrer dans le vif du sujet, je voulais faire quelques brefs commentaires sur les deux autres.

Tout d’abord, sur les actifs à dépenser :en règle générale, vous dépensez sur l’ensemble de vos actifs, en rééquilibrant au fur et à mesure, comme vous l’avez fait lors de la phase d’accumulation. Si les actions ont connu une année record, vous dépenserez principalement des actions cette année. Un marché baissier déjà ? Vous dépensez peut-être des liquidités ou des obligations pour rééquilibrer le portefeuille.

Deuxièmement, combien dépenser :la réponse est d’environ 4 % de votre portefeuille de retraite initial, ajusté à la hausse en fonction de l’inflation chaque année. Vous pouvez dépenser un peu plus si vous êtes prêt à faire preuve de flexibilité et à prendre un peu de risque dans votre vie. Si vous ne pouvez pas être flexible ou si vous n’êtes pas à l’aise avec le risque, dépensez un peu moins. Ajustez au fur et à mesure.

Voyons maintenant quelques directives concernant les comptes à partir desquels dépenser en premier.

#1 Dépenser vos revenus en premier

La plupart des retraités auront une sorte de revenu imposable chaque année. Puisque vous devez déjà payer des impôts sur ces revenus, autant les dépenser. En fait, la plupart des retraités ne franchiront jamais cette étape. Ils obtiennent ici suffisamment de revenus pour couvrir tous leurs désirs et besoins en matière de dépenses. Ces sources de revenus comprennent :

- Distribution des retraites

- Intérêt

- Dividendes

- Distributions de plus-values provenant de fonds communs de placement ou celles générées par des activités obligatoires telles que le rééquilibrage

- Sécurité sociale (jusqu'à 85 % imposable)

- Toutes distributions minimales requises (RMD) provenant de comptes à impôt différé

- Loyers issus d'investissements immobiliers

- Revenu « emploi à la retraite »

- Distributions de rentes

Notez que les Roth 401(k) peuvent être transférés dans un Roth IRA et éviter ces RMD, mais si vous comptez les laisser dans un Roth 401(k) et devez donc en faire des RMD à partir de 73 ans, vous pourriez aussi bien les dépenser avant de les retirer d'un autre compte.

Plus d'informations ici :

Comment accéder à votre argent de retraite en prenant une retraite anticipée

7 principes pour retirer de l'argent à la retraite

#2 Considérez vos objectifs de planification successorale

Avant de passer à l’étape suivante, vous devez vraiment réfléchir à vos objectifs en matière de planification successorale. Ils auront un effet sur chaque décision au-delà de celle-ci. Envisagez-vous de « Mourir avec zéro ? » Envisagez-vous de laisser tout ce qui reste à vos enfants ? Dans quelle tranche d’imposition se situeront-ils par rapport à la vôtre ? Envisagez-vous de tout léguer à une œuvre caritative ? Allez-vous partager ce que vous laissez entre vos héritiers et la charité ? Quelle est la durée de vie probable de votre conjoint par rapport à vous ? Êtes-vous marié dans un État de propriété communautaire ? Quelle est la base de vos actifs imposables (c'est-à-dire combien vous les avez payés) ? Vous devrez réfléchir à chacune de ces questions avant de pouvoir réellement établir des règles empiriques.

#3(a) Mourir avec le plan zéro

En fait, cela simplifie vraiment votre planification successorale et vos dépenses de retraite si vous souhaitez simplement maximiser vos propres dépenses. Tout ce que vous devez éviter, c’est de manquer d’argent. La meilleure façon d’y parvenir est de convertir la plupart ou la totalité de vos actifs en un flux de revenus, puis de dépenser ce flux de revenus. Vous devez cependant être conscient des effets de l’inflation sur votre flux de revenus. C’est plus délicat aujourd’hui qu’avant puisque vous ne pouvez plus acheter de rentes indexées sur l’inflation. Mais voici les lignes directrices.

- Retarder la sécurité sociale aussi longtemps que possible (en supposant que votre état de santé soit raisonnablement bon). Il s’agit de la « rente » la plus avantageuse que vous puissiez acheter. De plus, il est indexé sur l'inflation.

- Obtenez un prêt hypothécaire inversé sur votre maison.

- Échangez vos polices d'assurance-vie avec valeur de rachat contre des rentes immédiates à prime unique (SPIA)

- Constituez en rente la majorité de vos actifs imposables et de retraite à la retraite

- Constituez périodiquement les actifs restants pour contrer l'inflation :plus lentement si vous êtes en bonne santé, plus rapidement si vous êtes en mauvaise santé.

- Dépensez les HSA en soins de santé de préférence, mais n'hésitez pas à dépenser pour quoi que ce soit après 65 ans.

Si vous êtes marié/en couple, ces rentes doivent être versées jusqu'au décès de la deuxième personne.

Plus d'informations ici :

Une nouvelle façon de faire des affaires (et d'économiser des tonnes d'argent) à la retraite

Longévité fonctionnelle :à quoi sert la retraite si vous ne pouvez ni bouger ni réfléchir ?

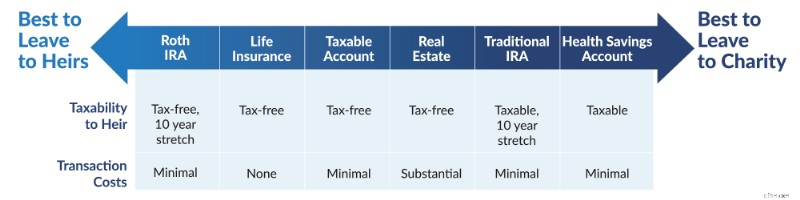

#3(b) Laisser le reste aux héritiers

Dans ce scénario courant, vous souhaitez dépenser librement de vos actifs, mais tout ce dont vous n'avez pas besoin ou ne voulez pas ira à vos enfants. Vous aimeriez les laisser autant que possible, mais vous ne voulez pas restreindre votre propre style pour le faire. Étant donné que les rentes et les prêts hypothécaires inversés transforment les héritages potentiels en flux de revenus, vous les éviterez généralement avec la plupart de vos actifs. Les polices d’assurance vie permanente seront laissées en place pour transmettre le capital-décès aux héritiers. Voici comment réfléchir aux dépenses.

- HSA pour tous les frais de santé

- Actifs imposables à base élevée (principalement sur la base des dépenses/principal pour minimiser les impôts)

- Il est peu probable que les dollars HSA soient utilisés pour les soins de santé (oui, je sais que cela peut être difficile à déterminer, mais les HSA génèrent de mauvais héritages)

- Actifs imposables à faible base (au moins jusqu'à une espérance de vie < cinq ans)

Maintenant, c’est là que ça se complique. La bonne nouvelle, c'est que lorsque la réponse n'est pas claire, ce que vous faites n'a probablement pas beaucoup d'importance.

Si vos héritiers sont susceptibles de se trouver dans une tranche d’imposition similaire ou supérieure à la vôtre, vous souhaitez alors leur laisser de préférence les actifs Roth. S'ils sont susceptibles d'être dans une tranche d'imposition inférieure à la vôtre, vous devriez alors dépenser les actifs Roth vous-même et leur laisser des actifs à impôt différé. En règle générale, une fois que vous êtes proche de la mort, vous devez éviter de vendre des actifs imposables à faible base afin d'éviter complètement l'impôt sur les plus-values en raison de l'augmentation de la base au décès. Sur de longues périodes, la croissance protégée par l'impôt dans les comptes de retraite aura un effet plus important que celle des économies d'impôt, mais sur de courtes périodes, les économies d'impôt sont plus importantes.

Combien de temps est long et combien de temps est court ? Ça dépend. Mais une espérance de vie inférieure à 5 à 7 ans semble appropriée. Cela signifie que même si vous êtes en bonne santé entre le milieu et la fin des années 80, il est probablement temps de dépenser de l'argent à impôt différé au lieu des actifs imposables à faible base. Et si jamais vous recevez un diagnostic grave avec une espérance de vie inférieure à cinq ans, cela devrait également déclencher un changement. Cette règle s'applique même si vous êtes le premier à mourir dans un État de propriété communautaire, mais seulement si vous êtes le deuxième à mourir dans des États de propriété non communautaire (les conjoints survivants bénéficient d'une majoration de base). De plus, si l'un des conjoints est susceptible de vivre longtemps après le décès du premier, il est bon de lui laisser plus d'actifs Roth, car il se situera dans les tranches d'imposition uniques les plus élevées.

Tu vois, je t'ai dit que c'était compliqué. Quiconque vous dit de « dépenser avec impôt, puis avec impôt différé, puis sans impôt » a rendu les choses trop simples.

Si vous brûlez tous vos autres actifs, vous pouvez envisager de procéder à des rachats partiels et à des emprunts contre des polices d’assurance-vie à valeur de rachat et des prêts hypothécaires inversés. Plus vous utilisez vos actifs, moins vos héritiers en recevront, ce qui peut donc être un peu un exercice d'équilibre.

#3(c) Laissez le reste à la charité

Semblable au point 3(b), vous voulez dépenser ce que vous voulez, mais vous voulez ensuite laisser le reste à des œuvres caritatives. Dans cette situation, si vous êtes prêt à envisager de mettre en rente une partie de votre pécule, assurez-vous de jeter un œil à une fiducie de rente résiduelle de bienfaisance (CRAT), qui vous offre un revenu et de très bons allégements fiscaux avant de laisser le reste à une œuvre caritative à votre décès ou après un certain nombre d'années. On pourrait penser que vous légueriez probablement davantage à des œuvres caritatives en ne créant pas de rente, tout comme vous seriez susceptible de léguer davantage à vos héritiers. Cependant, la différence est que si vous léguez tout à un organisme de bienfaisance au moment de votre décès, vous ne bénéficierez probablement pas du plein avantage fiscal de ce don. Un CRAT vous permet de bénéficier de ces avantages :il est en fait possible de léguer davantage à une œuvre caritative en utilisant un CRAT simplement parce que vous avez payé moins d'impôts.

Vous pouvez également faire de l’organisme de bienfaisance le bénéficiaire de toute police d’assurance-vie avec valeur de rachat que vous pourriez avoir et léguer votre maison à un organisme de bienfaisance dans votre testament. Voici comment dépenser.

- HSA pour tous les frais de santé

- Actifs imposables à base élevée (principalement sur la base des dépenses/principal pour minimiser les impôts)

- Actifs imposables à faible base (au moins jusqu'à une espérance de vie < cinq ans)

- Actifs Roth

- Actifs à impôt différé et HSA pour les dépenses non liées aux soins de santé

N'oubliez pas que si vous laissez un IRA de 100 000 $ ou un Roth IRA de 100 000 $ à un organisme de bienfaisance, celui-ci reçoit 100 000 $. Mais si vous dépensez un IRA de 100 000 $, vous ne dépenserez peut-être que 70 000 à 85 000 $. Dépensez d'abord l'argent Roth.

Plus d'informations ici :

Vous ne pouvez pas rendre riches vos arrière-petits-enfants

#3(d) Partager le reste entre les héritiers et la charité

Naturellement, cela va être le scénario le plus compliqué (et malheureusement celui dans lequel Katie et moi nous retrouverons). Lorsque vous prenez des décisions, vous devez avoir ce continuum parfaitement clair dans votre esprit.

Le principe général ici est que vos héritiers préfèrent un héritage non imposable et que vos associations caritatives préférées s'en moquent puisque tout est exonéré d'impôt pour eux. Les pires choses à hériter devraient revenir à l’organisme de bienfaisance, et les meilleures choses à hériter devraient revenir à vos héritiers. Étant donné que les comptes à impôt différé ne peuvent désormais être prolongés que sur 10 ans, vos héritiers auront presque toujours intérêt à hériter d'un compte imposable plutôt que d'un compte de retraite à impôt différé.

Lorsque vous partagez ce que vous laissez entre vos héritiers et vos organismes de bienfaisance, la façon dont vous dépensez vos actifs dépend non seulement des conséquences fiscales pour vous au cours de votre vie, mais également de la taille relative de chaque compte et des montants relatifs que vous souhaitez léguer aux héritiers et aux organismes de bienfaisance. Pour cette raison, il n’existe pas de règles empiriques raisonnablement précises pouvant être appliquées. Je vous recommande de dépenser vos actifs de manière à maximiser le montant total que vous, vos héritiers et les organismes de bienfaisance pouvez dépenser. Cela signifie principalement dépenser de manière à minimiser votre fardeau fiscal, sachant que tout ce qui a des conséquences fiscales vraiment désagréables peut être laissé à des œuvres caritatives. Voici la meilleure liste que j'ai pu proposer.

- HSA pour tous les frais de santé

- Actifs imposables à base élevée

- Actifs imposables à faible base

- Actifs à impôt différé si vos avoirs à impôt différé/HSA sont supérieurs à ce que vous souhaitez laisser à une œuvre caritative. Actifs exonérés d'impôt si vous avez moins d'impôt différé/HSA que ce que vous souhaitez laisser à une œuvre caritative.

La bonne nouvelle ? Vous n'êtes probablement pas dans cette situation. Si vous avez tellement de richesses que vous avez peur de tout laisser à vos enfants de peur de les ruiner, vous ne dépenserez probablement jamais plus que vos revenus.

Les années de décumulation peuvent être compliquées. Ils le sont davantage par le désir contradictoire de dépenser davantage, de laisser davantage aux héritiers et de léguer davantage à la charité. Le fait que notre acuité mentale ait tendance à se détériorer avec le temps n’aide pas non plus. Si vous estimez que vous avez besoin d’aide pour régler tout cela, envisagez de rencontrer l’un de nos conseillers financiers recommandés. Ils peuvent vous aider à vous mettre sur la bonne voie.

Vous voulez en savoir encore plus sur la façon de dépenser votre argent à la retraite ? Regardez la présentation que le Dr Dahle a donnée au WCICON23 dans le cours d'éducation financière continue 2023 qui vient d'être publié !

Qu'en pensez-vous ? Quel est votre projet de dépenses de retraite ? A-t-il été difficile d'élaborer une stratégie de désaccumulation ?

-

Qu'est-ce que la cession d'actifs ?

La cession dactifs est la suppression dun actif à long terme des registres comptables de lentrepriseTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et létat des

-

Des cartes de crédit qui facilitent la notation de billets d'avion gratuits

Encaisser vos miles aériens pour des sièges primes peut être une expérience aggravante. Les problèmes courants incluent les vols avec des demandes ponctuelles déraisonnables, dénormes surcharges de ca

Finances

- Rapport de crédit gratuit :votre guide étape par étape pour vérifier et corriger les erreurs

- Qu'est-ce que le taux de délinquance ?

- Emplois sous la table :un guide sur les revenus en espèces et la liberté financière

- Des millions ont payé pour la préparation des déclarations lorsqu'ils se sont qualifiés pour le programme de fichiers gratuits,

- Qu'est-ce qu'une facilité de crédit renouvelable?

- Qu'est-ce que la lutte contre le blanchiment d'argent ?

- Financement participatif :les bases d'une petite entreprise

- Comment fonctionne vraiment le budget 50-30-20

- La nouvelle carte Citi Custom Cash℠ offre une remise en argent flexible de 5 % sans activation de catégorie

-

Dois-je ouvrir un nouveau compte d'épargne pendant la crise du coronavirus ?

Dois-je ouvrir un nouveau compte d'épargne pendant la crise du coronavirus ? Nouvrez pas un nouveau compte dépargne sans peser le pour et le contre. Nouvrez pas un nouveau compte dépargne sans peser le pour et le contre. Rester en bonne santé est la priorité absolue pendant...

-

Qu'est-ce qu'un Rapid Rescore et comment ça marche ?

Qu'est-ce qu'un Rapid Rescore et comment ça marche ? L’achat d’une maison est probablement l’achat le plus important que vous ferez probablement au cours de votre vie. Il nest donc pas surprenant que lensemble du processus puisse être une situation stre...