Mega Backdoor Roth 401(k)/403(b) :Maximisez votre épargne-retraite

Le Mega Backdoor Roth IRA n'a rien à voir avec un IRA, et encore moins le processus Backdoor Roth IRA, mais c'est toujours un excellent moyen d'investir dans votre Roth 401(k) au lieu d'un compte imposable.

Qu'est-ce qu'une conversion Mega Roth

La conversion Mega Roth, alias un Mega Backdoor Roth IRA, est un processus en deux étapes autorisé dans certains 401(k) et 403(b). La première étape consiste à apporter une contribution après impôt à votre 401(k). Notez que votre 401(k) peut ne pas le permettre. Notez également que ceci est différent d'une contribution Roth, et certains membres du personnel RH peuvent ne pas le comprendre. Il existe trois types de contributions que l'IRS autorise à verser à un 401(k) ou un 403(b) :

- Cotisations avant impôt (à impôt différé ou traditionnelles)

- Cotisations Roth (exonérées d'impôt)

- Cotisations après impôt

Bien que l'IRS autorise les trois, de nombreux plans n'autorisent que le premier ou uniquement le premier et le deuxième types.

Lorsque vous versez des cotisations avant impôts, vous bénéficiez d’une déduction fiscale immédiate égale à la cotisation. Il croît de manière protégée contre l'impôt, puis lorsque vous retirez l'argent du compte, vous payez des impôts aux taux ordinaires de l'impôt sur le revenu sur la contribution et sur les revenus éventuels. Lorsque vous versez des cotisations Roth, vous ne bénéficiez pas d’une déduction fiscale immédiate, mais celle-ci croît de manière protégée fiscalement. Ensuite, lorsque vous retirez l’argent du compte, aucun impôt n’est payé sur la cotisation ou sur ses gains. Lorsque vous versez des cotisations après impôt, vous ne bénéficiez pas de déduction fiscale initiale. L’argent fructifie à l’abri de l’impôt, mais lorsque vous retirez l’argent, seule la cotisation initiale (base) sort en franchise d’impôt. Les revenus sont entièrement imposables à votre taux marginal ordinaire d’imposition sur le revenu. C’est évidemment loin d’être idéal et nettement inférieur aux contributions de Roth. En fait, il est tellement inférieur qu'il n'est souvent pas logique de le faire au lieu d'investir dans un compte imposable si c'est la seule étape du processus que vous êtes autorisé à effectuer.

La deuxième étape d'une conversion Mega Roth consiste à transférer cette contribution après impôt dans un compte Roth (c'est-à-dire une conversion Roth) - soit le sous-compte Roth du 401(k) ou du 403(b), soit à retirer l'argent du 401(k)/403(b) et à le transférer dans un Roth IRA. Notez que certains 401(k)/403(b) ne permettent pas non plus cette étape. Il est possible que votre plan n'autorise qu'une des deux étapes, voire aucune. Une fois que cet argent est transféré sur un compte Roth, il agit comme s’il s’agissait en premier lieu d’une contribution Roth. Il croîtrea à l’abri de l’impôt et ni la cotisation ni les gains ne seront imposables au moment du retrait. Ces contributions peuvent atteindre 70 000 $ [2025 — visitez notre page de chiffres annuels pour obtenir les chiffres les plus récents] . C'est bien plus que les 7 000 $ [2025] qui peut être contribué à un Roth IRA pour les personnes de moins de 50 ans – c'est pourquoi on l'appelle « Méga » Backdoor Roth IRA ou « Méga » conversion. La conversion elle-même est exonérée d’impôt car l’argent converti était déjà imposé; rappelez-vous, c'était une contribution après impôt. Contrairement au processus Backdoor Roth IRA, aucune règle de prorata n'est impliquée dans ces conversions, et le formulaire 8606 n'est pas utilisé pour le signaler.

Qui devrait envisager une conversion Mega Roth

Si vous investissez actuellement dans un compte imposable, mais . . .

- Je préférerais bénéficier des avantages fiscaux et de protection des actifs liés à un investissement dans un compte protégé par l'impôt, et

- Nous n'investissons pas actuellement 70 000 $ [2025] dans votre 401(k)/403(b) via les cotisations salariales et patronales (abondement ou participation aux bénéfices) parce que l'employeur n'investit pas suffisamment ou que vous avez déjà utilisé votre cotisation salariale dans un autre 401(k) ou 403(b), et

- Avoir un 401(k) ou 403(b) autorisant les cotisations après impôt, et

- Avoir un 401(k) qui autorise les conversions dans le cadre du plan ou les retraits en cours de service sans difficultés

. . . vous devriez faire une conversion Mega Roth.

Plus d'informations ici :

Comparaison de 14 types de comptes de retraite

Qui ne devrait pas faire une conversion Mega Roth

Il existe un certain nombre de raisons pour lesquelles vous pourriez ne pas vous embêter avec une conversion Mega Roth. Si l'une des situations suivantes est vraie, ne vous embêtez pas.

- Vous souhaitez investir dans quelque chose dans lequel votre 401(k)/403(b) ne vous permet pas d'investir (l'or, le Bitcoin, les investissements privés, les immeubles de placement et les actions individuelles ne sont souvent pas autorisés dans de nombreux comptes de retraite fournis par l'employeur).

- Votre 401(k)/403(b) n'autorise pas les cotisations après impôt.

- Votre 401(k)/403(b) n'autorise pas les conversions dans le plan ni les retraits en service sans difficultés.

- Vous pouvez déjà maximiser votre 401(k)/403(b) avec les cotisations avant impôts des employés/employeurs, et vous préféreriez les cotisations avant impôts aux cotisations Roth (la plupart des gens sont dans leurs années de gains les plus élevés).

- Vous n'êtes pas en mesure d'économiser suffisamment d'argent pour la retraite afin d'investir au-delà de votre Roth IRA, des cotisations salariales 401(k)/403(b) et des dollars de contrepartie de l'employeur 401(k)/403(b).

Comment effectuer une conversion Mega Roth

Tout d’abord, considérez le montant actuel de votre épargne-retraite et les options disponibles. Si vous faites déjà ou ne pouvez pas faire un Backdoor Roth IRA pour vous-même et votre conjoint, que vous maximisez déjà votre contribution d'employé à votre 401(k)/403(b) et que vous investissez maintenant de l'argent dans un compte imposable, vous pouvez passer à l'étape suivante.

Ensuite, lisez votre document de plan 401(k)/403(b) ou parlez à votre spécialiste des ressources humaines. Demandez-leur si le régime permet des cotisations après impôt. Si la réponse est oui, demandez-leur s’ils autorisent les conversions dans le plan. Si la réponse est oui, merveilleux, vous avez fini de poser des questions. Si la réponse est non, demandez-leur s’ils autorisent les retraits en service sans aucune difficulté. Si la réponse à cette question est oui, vous pouvez toujours effectuer une conversion Mega Roth.

Calculez ensuite le montant maximum d’une cotisation après impôt. Tout d’abord, prenons la limite 415(c) pour l’année. En 2025, cela représente 70 000 $. Ensuite, soustrayez la cotisation salariale que vous avez versée pour l’année. C'est peut-être 23 500 $. Cela vous laisse 45 500 $. Maintenant, soustrayez toutes les cotisations de contrepartie ou de participation aux bénéfices de l’employeur versées en votre nom. Cela représente peut-être 10 000 $ supplémentaires. Cela vous laisse 35 500 $ que vous pouvez cotiser au 401(k)/403(b) en tant que contribution après impôt. Tout cela suppose, bien sûr, que vous ayez gagné plus de 70 000 $ auprès de cet employeur. Vous ne pouvez pas cotiser plus que ce que vous avez gagné.

Maintenant, cotisez 35 500 $ à votre 401(k). Vous devrez probablement parler aux RH pour ce faire. Le moyen le plus simple consiste simplement à faire un chèque. Il peut également être possible de retirer l’argent directement de votre ou vos chèques de paie. Il est certainement plus facile de faire tout cela en même temps, une seule fois dans une année donnée, alors faites-leur simplement un chèque autant que possible. Cela devrait aller dans un sous-compte « après impôt » de votre 401(k). Notez qu'il ne s'agit PAS du sous-compte Roth.

Enfin, déplacez l'argent du sous-compte après impôt vers le sous-compte Roth. Si vous ne pouvez pas le faire en ligne (et vous ne devriez pas vous y attendre), vous devrez soit parler aux RH ou, plus probablement, au dépositaire 401(k)/403(b) (comme Fidelity ou Schwab) pour le faire. Il s’agit d’un simple transfert de compte, mais c’est un « événement imposable ». Il se trouve que la facture fiscale du « fait imposable » est nulle, du moins si vous le faites immédiatement après la contribution. Si vous laissez l’argent investir dans un placement ou si vous le laissez dans le compte après impôt pendant une longue période entre la cotisation et la conversion, vous pourriez réaliser un gain, voire une perte. Vous n’en voulez vraiment pas non plus. Alors, effectuez l'étape de conversion immédiatement après l'étape de contribution.

Si votre plan n'autorise pas les conversions dans le plan (de loin l'option la plus courante) mais autorise les retraits en cours de service, retirez l'argent directement dans un Roth IRA. Une fois l’argent sur le compte Roth, vous pouvez l’investir conformément à votre plan d’investissement écrit. Si vous n'en avez pas, envisagez de suivre notre cours en ligne Virez votre conseiller financier pour vous aider à en rédiger un. Il bénéficie d'une garantie de remboursement d'une semaine, sans poser de questions, et il existe même une version qui fournit des services CME et CE dentaire.

Comment déclarer une conversion Mega Roth sur vos impôts ?

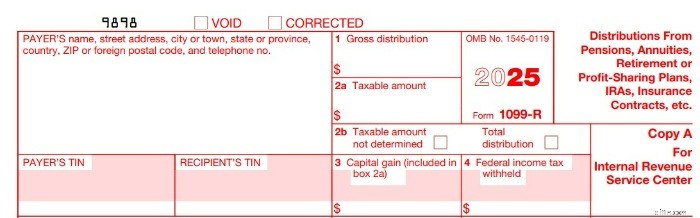

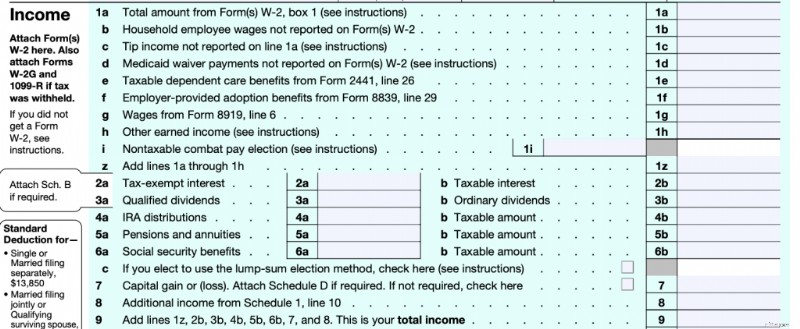

Vous recevrez un 1099-R de votre fournisseur 401(k)/403(b) qui détaillera ce qui s'est passé. Le montant de la conversion devrait figurer dans la case 1. Soit le montant de la case 2 devrait être de 0 $, soit « Montant imposable non déterminé » devrait être coché dans la case 2b. Le montant de la conversion apparaîtra sur la ligne 5a de votre formulaire 1040 mais le montant de la ligne 5b, le montant imposable, devrait être zéro.

Si vous avez besoin d'instructions étape par étape dans ImpôtRapide, Harry Sit est l'homme qu'il vous faut.

Pourquoi devriez-vous effectuer une conversion Mega Roth

Lorsque vous investissez pour la retraite, il est presque toujours préférable d’investir dans un compte de retraite plutôt que dans un compte de placement imposable, même si vous prévoyez prendre une retraite anticipée. La planification successorale est plus facile et la protection des actifs est considérablement meilleure, et votre argent fructifiera de manière protégée sur le plan fiscal, c'est-à-dire plus rapidement sans le fardeau fiscal d'un compte imposable.

Par exemple, considérons quelqu'un qui a investi 30 000 $ pendant 30 ans via une conversion Mega Roth plutôt que dans un compte imposable. Si cette personne se situait dans la tranche de dividendes admissibles/gains en capital à long terme de 23,8 % et investissait dans le même fonds boursier total fiscalement avantageux gagnant 8 % par an et rapportant 2 % par an dans les deux comptes, son montant atteindrait peut-être 215 000 $ après impôt dans le compte imposable. Mais dans le compte Roth, cela passerait à 302 000 $, soit 41 % de plus ! C'est la valeur de cette croissance en franchise d'impôt.

Plus d'informations ici :

Contributions Mega Backdoor Roth avec un revenu minimal de 1099

Et si c'était vous le patron ?

Si vous êtes propriétaire du cabinet ou si vous pouvez influencer la sélection des régimes de retraite, obtenez un excellent 401(k) qui permet le processus de conversion Mega Backdoor Roth IRA. Nos fournisseurs de comptes de retraite recommandés peuvent être trouvés ici. Si vous êtes un entrepreneur indépendant ou si vous n'avez pas d'employés autres que votre conjoint, vous pouvez utiliser un 401(k) individuel personnalisé/autogéré (disponible sur le même lien). Bien que ces 401(k) individuels personnalisés ne soient pas gratuits comme ceux « à l’emporte-pièce » de Fidelity ou Schwab, ils permettront des cotisations après impôt et des conversions au sein du régime. Ils permettront également des investissements disponibles uniquement dans des comptes autogérés, comme des fonds immobiliers privés, des métaux précieux ou des crypto-actifs, si ce genre de choses vous intéresse.

Comme vous pouvez le constater, une conversion Mega Roth n'a rien à voir avec un IRA ou même avec le processus Backdoor Roth IRA (bien que les deux impliquent une contribution non déductible et une conversion Roth exonérée d'impôt). C'est également différent d'une simple conversion Roth (qui s'accompagne généralement d'une facture fiscale). C'est plutôt un excellent moyen d'investir dans un Roth 401(k)/403(b) au lieu d'un compte imposable.

Qu'en pensez-vous ? Effectuez-vous des conversions Mega Roth chaque année ? Pourquoi ou pourquoi pas ? Combien convertissez-vous ?

-

Que sont les chaînes de transmission ?

Une chaîne de transmission est une approche qui cherche à tirer parti de la technologie de la chaîne latérale afin dintroduire des fonctionnalités supplémentaires dans Bitcoin. En fait, les chaînes de

-

Les avantages et les inconvénients du revenu de sécurité supplémentaire

Le soutien SSI est disponible pour toute personne handicapée à faible revenu, aveugle ou au moins 65 ans. Le revenu de sécurité supplémentaire (SSI) est géré par lAdministration de la sécurité social

Finances

- Comment être meilleur avec de l'argent :10 conseils clés

- Évaluation d'une entreprise à l'aide de la méthode du revenu résiduel

- Qu'est-ce qu'un instrument négociable ?

- Quelles sont les implications fiscales de la conversion d'un IRA traditionnel en un Roth IRA ?

- Voici ce qui arrive à votre 401(k) lorsque vous arrêtez de fumer

- Puis-je obtenir un compte d'épargne gratuit ?

- Carte de crédit perdue ? Que faire et comment le remplacer.

- Comment passer la Saint-Valentin sans avoir l'air bon marché

- Exemple de plan financier pour vous aider à créer le vôtre

-

Les 8 meilleurs types d'investissements liquides

Les 8 meilleurs types d'investissements liquides Linvestissement liquide offre la possibilité de constituer votre patrimoine tout en gardant vos fonds facilement accessibles. Grâce à des placements liquides, vous pouvez augmenter régulièrement votre...

-

Qu'est-ce que le ratio des coûts médicaux (MCR) ?

Qu'est-ce que le ratio des coûts médicaux (MCR) ? Ratio des frais médicaux (MCR), communément appelé ratio de sinistralité médicale ou ratio de prestations médicales, compare les coûts liés aux soins de santé dune compagnie dassurance-maladie à sa pr...