Indépendance financière, retraite anticipée (FIRE) :un guide complet

Le mouvement FIRE a gagné en popularité au cours de la dernière décennie. Aujourd'hui, abordons le sujet et voyons s'il s'applique (ou pourrait s'appliquer) à vous.

Que signifie FIRE ?

Pour ceux qui ne sont pas au courant, FIRE signifie Financial Independence, Retire Early. Le mouvement FIRE a sa propre page Wikipédia ces jours-ci et existe techniquement depuis des décennies, au moins depuis que Vicki Robin a écrit Your Money or Your Life en 1992. Cependant, personne n'en parlait vraiment lorsque j'ai commencé à bloguer en 2011.

Qui a lancé le mouvement FIRE ?

Le terme est devenu d'usage courant dans la blogosphère financière entre 2014 et 2016. M. Money Moustache (dont le blog a débuté le mois précédant The White Coat Investor) était considéré comme l'un des premiers blogs FIRE à avoir pris sa retraite précoce en matière d'indépendance financière, ayant pris sa retraite au début de la trentaine avant d'avoir des enfants avec une philosophie stoïque avec un revenu relativement faible. Mais il a fallu plusieurs années avant que des dizaines de blogs portant le terme FIRE dans leur nom n'apparaissent, y compris The Physician on FIRE qui a débuté en 2016.

Ma première discussion sur FIRE a été publiée fin 2011, même si je n'ai pas utilisé ce terme et, en fait, je n'étais pas très positive à propos du concept. Cet article traitant de la méthodologie FIRE et des raisons pour lesquelles le sacrifice n'en vaut peut-être pas la peine s'intitulait 14 raisons pour lesquelles vous ne devriez pas prendre votre retraite anticipée. Il m'a fallu cinq ans pour rédiger la réfutation de 14 raisons de prendre une retraite anticipée. Ce message discutait plus en détail des concepts du mouvement FIRE et soulignait les avantages évidents d'une retraite anticipée.

J'ai eu beaucoup de plaisir à observer le mouvement de retraite anticipée FIRE au cours de la dernière décennie, y compris son boom, certaines difficultés de croissance, le pic FIRE en 2018 et même quelques échecs. Je ne sais pas si les gens me considèrent comme un blogueur FIRE et The White Coat Investor comme un blog FIRE, mais je suis financièrement indépendant, je blogue et nous parlons fréquemment des concepts FIRE. Je me considère plus comme un initié qu'un étranger, mais je suis sûr que je dépense trop d'argent au goût de nombreux blogueurs FIRE et je ne suis certainement pas qualifié pour la partie RE de FIRE étant donné que je dirige WCI et que je pratique toujours à temps partiel.

Qu’est-ce que la méthode FIRE et comment vivez-vous le style de vie FIRE ? Examinons les cinq principes de la retraite anticipée pour l'indépendance financière.

#1 La retraite est un chiffre

Lorsque les gens entendent le mot retraite, la plupart d’entre eux pensent aux personnes âgées qui jouent au golf ou qui regardent la télévision en espérant que leurs petits-enfants viendront ce week-end. La retraite, c'est consacrer 20 ou 30 ans à l'entreprise, toucher une pension et une montre en or, et entrer dans les années d'or. La retraite anticipée est de 62, 60 ou (GASP !) même 55. Ceux qui ont des connaissances financières, cependant, considèrent la retraite non pas comme un âge, mais comme un nombre.

« De combien d’argent ai-je besoin pour prendre ma retraite ? » vous pouvez demander. Eh bien, cela varie selon les personnes mais cela peut être calculé. En gros, cela représente 25 fois ce que vous dépensez par an. Si vous parlez d’une retraite très anticipée, cela représente peut-être 30, voire 33 fois ce que vous dépensez chaque année. Cela comprend bien sûr toutes vos dépenses, y compris les taxes et les éventuels frais de conseils financiers. D'où vient ce numéro ? Cela vient principalement de la règle des 4 %.

Quelle est la règle des 4 % pour la retraite ?

Fondamentalement, de nombreuses études ont montré, à l’aide de données historiques, que si vous ne dépensez qu’environ 4 % de votre pécule par an, ajusté à la hausse chaque année en fonction de l’inflation, il est très peu probable que vous manquiez d’argent au cours d’une retraite de 30 ans. En fait, en moyenne, vous aviez encore 2,7 fois ce que vous aviez à la retraite après 30 ans. Si vous effectuez une ingénierie inverse de la règle des 4 %, vous obtenez 25 fois ce que vous dépensez, vous pouvez donc calculer votre numéro de retraite (indépendance financière). Évidemment, vous devez avoir une idée de combien vous dépensez pour comprendre tout cela.

#2 Réduisez vos dépenses :le taux d'épargne compte plus que le taux de rendement

Le deuxième concept le plus important de FIRE est de réaliser que plus vous souhaitez atteindre rapidement l’indépendance financière, plus le montant de vos revenus et la part de ce revenu que vous épargnez deviennent importants. Les investisseurs traditionnels en matière de retraite s’appuient sur des décennies d’intérêts composés pour faire le gros du travail sur leurs portefeuilles. Les fanatiques de FIRE n'ont pas ce genre de temps et ils doivent appliquer la stratégie de sauvegarde FIRE. Ils veulent prendre leur retraite dans dix ans. Ou moins. En moyenne, leur épargne-retraite ne doublera même pas une seule fois entre le moment où l'argent a été gagné et le moment de la retraite.

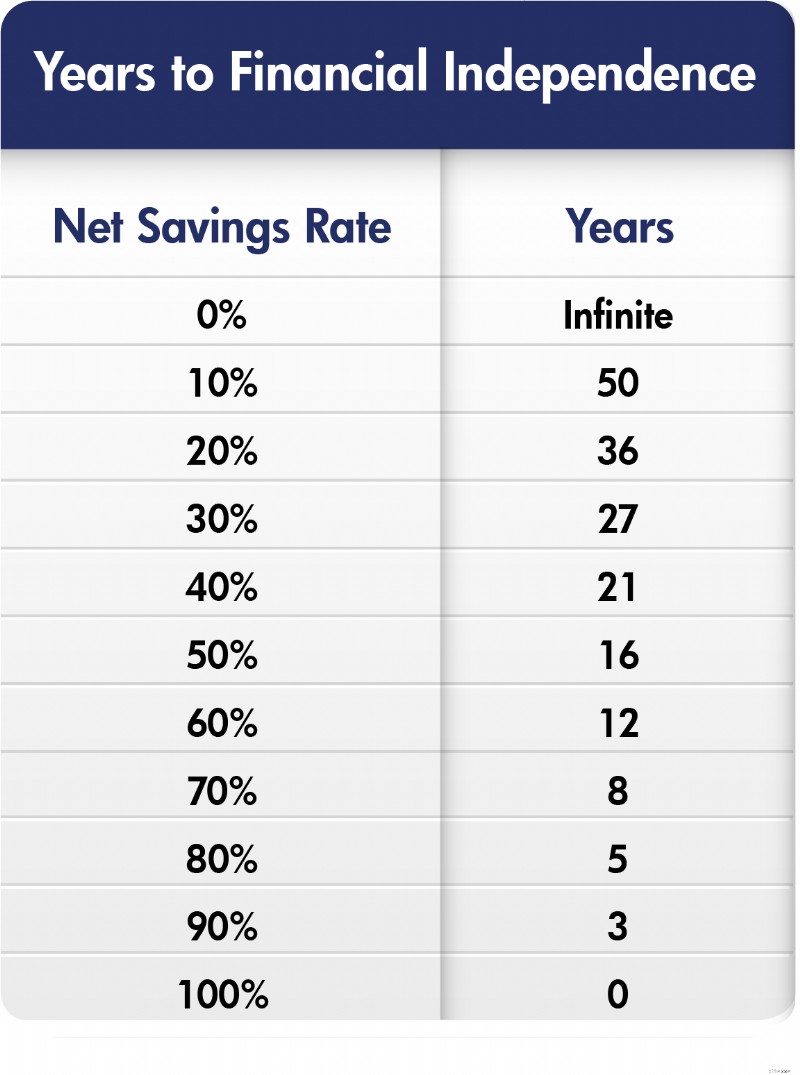

Si économiser 15 % de son revenu brut est un taux d’épargne adéquat pour qu’un Américain typique ait une carrière et une retraite typiques et que 20 % soit suffisant pour les médecins qui commencent tardivement, vous pouvez imaginer qu’un vrai fan de FIRE doit économiser beaucoup plus d’argent. Vous avez raison, et il n'est pas inhabituel que ces personnes épargnent 40, 50, voire 70 % de leur revenu brut pour leur retraite. Plus vous épargnez, plus vite vous atteindrez l’indépendance financière. Le plus célèbre est que ce concept a été expliqué par M. Money Moustache dans un tableau similaire à celui-ci :

Notez que ce graphique utilise le taux d'épargne NET, et non le taux d'épargne brut que j'ai mentionné ci-dessus. Il est construit à partir d'hypothèses de rendement raisonnables et de la règle des 4 %. Comme vous pouvez le constater, si vous n’économisez que 10 % de votre revenu, vous travaillerez de 20 à 70 ans. Mais si vous économisez 50 %, vous pouvez réduire cette carrière de 34 ans. Grande différence! Les passionnés de FIRE les plus fanatiques commencent à examiner les taux d'épargne qui les amènent à FI en moins d'une décennie et voient des possibilités.

#3 Les capitalistes ne sont pas obligés de travailler

Le mouvement FIRE est peut-être le mouvement le plus résolument procapitaliste jamais créé. L’idée même du FIRE est de vivre non pas de votre travail, mais de votre capital. En tant que tel, l’accent est mis sur l’obtention de capitaux le plus rapidement possible afin que vous puissiez en vivre. Eh bien, il n’y a que deux façons d’obtenir du capital. Vous pouvez soit l'emprunter (ce qui comporte ses propres coûts et risques), soit le faire à l'ancienne, en le gagnant et en ne le dépensant pas.

Les plus purs et durs des FIRE veulent ne pas travailler avant l’âge où la plupart des médecins terminent leur formation – vers la trentaine, voire vers la fin de la vingtaine. Cela signifie qu’ils doivent obtenir un bon revenu, l’obtenir tôt dans la vie, en épargner la majeure partie et l’investir judicieusement. La personne FIRE classique est un « frère technologique » qui a quitté l’université à 22 ans en tant qu’ingénieur logiciel et a gagné un salaire à six chiffres, éventuellement avec quelques stock-options, mais a ensuite continué à vivre comme s’il était à l’université. Peut-être pas de partenaire. Probablement pas d'enfants. Des goûts bon marché. Des passe-temps bon marché et peut-être l’amour des voyages avec un budget limité ou même du travel hacking. La version médicale est similaire mais implique généralement de prendre sa retraite à 40 ans au lieu de 30 ans et peut-être des goûts un peu plus chers. Au lieu de vivre comme un résident pendant 2 à 5 ans, comme je l'ai conseillé à tous les médecins, vous le faites pendant 10 ans, puis vous abandonnez complètement.

Le concept ici, cependant, est que soit vous pouvez travailler dur, soit gagner de l'argent et ensuite faire travailler dur cet argent.

#4 La corrélation entre les dépenses et le bonheur est très lâche

Les gens de FIRE sont convaincus que vous ne pouvez pas dépenser pour atteindre le bonheur, ni avant ni après avoir atteint votre chiffre d'indépendance financière. Il est assez évident que les gens s’habituent assez rapidement à des revenus plus élevés, à des dépenses plus élevées, à des choses plus agréables et à des expériences plus raffinées. Ensuite, ils n’en sont pas plus heureux. Certes, la loi des rendements décroissants s’applique. Conduire huit heures pour passer un long week-end chez tante Cindy, c'est génial. Prendre l’avion pour Cancún et séjourner dans un complexe trois étoiles, c’est encore mieux. Mais voler à Cancún en première classe et séjourner dans un complexe cinq étoiles n'est qu'un peu mieux, même si cela coûte cinq fois plus cher. Comme le disait Socrate :« Celui qui se contente du moins est le plus riche. » Les gens de FIRE croient vraiment que dépenser plus ne les rendra pas plus heureux.

#5 De nombreuses personnes licenciées travaillent et la plupart sont payées

S’il y a quelque chose qui est devenu clair au cours de la dernière décennie, c’est que la plupart de ces personnes qui licencient n’arrêtent pas de faire un travail significatif. Les gens qui sont suffisamment motivés pour économiser l’équivalent d’une vie en une décennie ne sont pas les mêmes qui peuvent se gaver de Netflix pendant des semaines et être satisfaits. Ce ne sont tout simplement pas les mêmes personnes. Ils fonctionnent. Parfois, il s’agit simplement de travail bénévole, mais le plus souvent, il s’agit d’un travail rémunéré. Cependant, il s'agit généralement d'un travail à temps partiel, selon leurs propres conditions, et impliquant généralement un projet passionnant. Ils ont découvert que le travail engage leur esprit et les rend plus heureux, et qu'il leur offre également une sécurité financière et des opportunités supplémentaires, même si cette opportunité consiste simplement à donner plus d'argent. La police des retraites sur Internet pourrait dire qu'ils viennent de changer d'emploi et qu'ils ne sont pas vraiment à la retraite, mais les fans de FIRE ne se soucient pas de ce que vous dites parce qu'ils sont FI et font ce qu'ils veulent et vous ne l'êtes pas et n'êtes pas. Alors, poussez-le.

Amusons-nous avec la méthode FIRE

Très bien, c'est la semaine FIRE ici à WCI, donc si l'une des choses ci-dessus vous convient, n'oubliez pas de consulter The Physician on FIRE pour un traitement en profondeur et un peu de plaisir avec les feuilles de calcul. Rendez-vous au moins service et calculez à quel point vous êtes loin de l'indépendance financière pour prendre une retraite anticipée compte tenu de votre niveau actuel d'actifs, de dépenses, de revenus et de taux d'épargne.

Voyons maintenant si nous pouvons nous moquer du mouvement FIRE. Il y a de quoi se moquer.

#1 La méthode FIRE n'a rien de nouveau

L'une des choses étranges à propos de FIRE est que ces gens pensent avoir trouvé quelque chose de nouveau. Ils ne l'ont pas fait. Je veux dire, les auteurs financiers et les blogueurs parlent d’épargner, d’investir et de vivre de leurs actifs depuis des décennies. Imaginez une conversation hypothétique.

Auteur financier :

Si vous épargnez 20 % de vos revenus pendant 30 ans, vous aurez suffisamment d’argent pour ne plus jamais avoir à travailler. Par exemple, si vous gagnez 250 000 $ et économisez 50 000 $ par an à 5 % réel pendant 30 ans, vous disposerez de 3,3 millions de dollars. À 4 % par an, vous pourrez alors dépenser 133 000 $ par an, ce qui devrait suffire à maintenir votre style de vie à la retraite.

Lecteur :

Que se passe-t-il si j'économise plus de 20 % ?

Auteur financier :

Eh bien, vous pouvez soit prendre votre retraite plus tôt, soit dépenser davantage à la retraite.

Lecteur :

Que se passe-t-il si je dépense moins avant et après la retraite ?

Auteur financier :

Eh bien, vous pourriez prendre votre retraite beaucoup plus tôt.

Lecteur :

Que se passe-t-il si je dépense BEAUCOUP moins avant et après la retraite ?

Auteur financier :

Eh bien, il faudrait que je fasse les calculs, mais je parie que vous pourriez prendre votre retraite en un rien de temps.

Lecteur :

J'AI INVENTÉ LE FEU !!!!!

C’était en quelque sorte ma première réaction face au mouvement FIRE. J'ai trouvé ça plutôt drôle que les gens pensent qu'il s'agissait d'une sorte de nouveauté ou d'une révélation profonde.

#2 Différents types d'INCENDIE

Celui-ci me fait rire aussi. Certaines personnes ont décidé qu'elles devaient diviser FIRE en catégories. Les définitions sont un peu floues, mais celles-ci devraient vous aider.

Lean FEU

Il s'agit de la version la plus extrême de FIRE et nécessite des sacrifices importants.

Gros FEU

Avec le gros FIRE, vous dépensez plus et risquez moins qu'une personne maigre FIRE.

FEU côtier (FEU lent)

Vous devez encore travailler pour le moment, mais vous n'avez pas besoin d'économiser davantage pour atteindre vos objectifs de retraite.

FEU Barista

J'ai économisé suffisamment pour FIRE, mais je travaille toujours à temps partiel pour l'assurance maladie ou pour vivre un style de vie FIRE plus gras.

TIR rapide

Fast FIRE atteint FIRE, ce n'est pas du Lean FIRE, dans 3 à 7 ans au lieu de 10 à 15 ans.

Il y avait donc un FIRE régulier, un FIRE maigre, un FIRE gras, et même parmi les médecins, un FIRE morbide obèse. L'idée est que vous dépensez moins et prenez plus de risques financiers en prenant votre retraite avec moins si vous êtes une personne maigre FIRE, et vous pouvez dépenser plus et risquer moins si vous êtes une grosse personne FIRE. Le meilleur, c'est que les gens ont commencé à attribuer des valeurs monétaires à ces catégories et à en discuter.

"Non, vous dépensez 28 000 $ par an, ce n'est pas du tout un Lean FIRE ! Qu'est-ce qui ne va pas chez vous ? C'est clairement au moins Love Handle FIRE."

Cela continue. Maintenant, il y a Coast FIRE, qui est le concept selon lequel vous pouvez arrêter d'épargner, continuer à travailler et éventuellement atteindre l'indépendance financière. Le fait que vous n’ayez plus besoin d’épargner pour la retraite, mais que vous puissiez y « rouler » peut vous permettre de travailler moins ou d’accepter un emploi moins rémunérateur. À première vu Mais je pense que cela permet aux gens de justifier la réduction du travail même s'ils ne sont pas encore vraiment FI. Ensuite, il y a Barista FIRE pour ceux qui ont économisé juste assez pour financer leur retraite mais qui travaillent toujours à temps partiel pour bénéficier de prestations d'assurance maladie ou pour gagner un revenu supplémentaire pour une retraite plus confortable. Barista FIRE vous permet de maintenir votre existence avant FIRE avec un pécule plus petit que ce qui serait autrement nécessaire.

#3 La religion du FEU

N’importe quel groupe de personnes peut devenir quelque peu sectaire avec le temps. Mais si vous voulez vraiment voir le côté religieux de FIRE, attendez qu’un éminent gourou national de la finance dise quelque chose de méchant à leur sujet. Prenez Suze Orman lorsqu'on l'interroge sur le FEU :

"Je déteste ça. Je déteste ça. Je déteste ça. Écoutez, tout le monde. Je sais que vous voulez prendre votre retraite à 25 ans. À 30 ans. À 35 ans, mais... en vieillissant, des choses arrivent. Vous êtes heurté par une voiture. Vous tombez sur la glace, vous tombez malade. Vous avez un cancer. Si une catastrophe se produit, si quelque chose ne va pas, qu'allez-vous faire ? Vous allez brûler vif. Vous avez besoin d'au moins 5 millions de dollars, ou 6 millions de dollars. Vraiment, vous pourriez avoir besoin 10 millions de dollars, en deçà de cela, ce ne sera tout simplement pas suffisant pour la plupart des gens. Vous pouvez le faire si vous le souhaitez. Personnellement, je pense que c'est la plus grosse erreur, financièrement parlant, que vous ferez jamais dans votre vie. Je pense que vous vous brûlerez si vous jouez avec FIRE.

Oh mon Dieu, la blogosphère FIRE est-elle devenue folle à propos de cette interview réalisée sur l'un de ses propres podcasts. La réaction de Dave Ramsey disant :« À 40 ans, vous ne travaillerez plus jamais un autre jour de votre vie ? était tout aussi dur. Vox s'en est également mêlé, qualifiant FIRE d'"invraisemblable".

Peu importe si quelqu'un ne veut pas faire ce que vous faites, ce n'est pas grave, n'est-ce pas ? Ce n’est pas ainsi que certains membres du mouvement FIRE voient les choses. Non seulement vous gâchez votre vie, mais vous massacrez la planète avec vos méthodes inutiles, en faisant chaque jour des allers-retours pour vous rendre à votre travail. L'intolérance me fait un peu rire.

#4 Acheter du bonheur

Quiconque pense qu’on ne peut pas acheter le bonheur n’a jamais fait d’héliski. Bon sang, le ski en lui-même est un passe-temps coûteux. Les billets de remontée coûtent désormais plus de 200 $ par jour à certains endroits. Je me souviens avoir skié quand j'étais enfant pour 9,99 $. Ne me lancez même pas environ 1 500 $ de skis, 500 $ de vestes et 200 $ de lunettes. Mais devinez quoi ? C'est plus amusant que de jouer au disc golf. C'est vraiment le cas. Surtout quand vous avez toute la chaîne de montagnes pour vous et vos quatre meilleurs amis skieurs. Et le déjeuner vous est livré sur un magnifique glacier.

Conduire une Tesla peut aussi être très amusant. Une maison plus grande avec une plus grande cour dans un quartier plus agréable dans un meilleur district scolaire a aussi ses avantages. Parfois, je me demande si les frugalistes vraiment stoïques et purs et durs ont simplement besoin d'être exposés à des produits, des services et des expériences plus sympas. Peut-être préféreriez-vous vraiment tailler un nouveau siège pour votre jardin plutôt que d'acheter une chaise de jardin bien faite chez REI, d'embaucher quelqu'un d'autre pour tondre la pelouse et de passer votre temps à faire une excursion en rafting à travers le Grand Canyon, mais pardonnez mon scepticisme.

Vous cherchez des réponses personnalisées pour suivre votre retraite ? Découvrez Boldin, un partenaire de WCI qui vous aide à élaborer votre plan de retraite et vous garde sur la bonne voie pour l'avenir que vous méritez. C'est bien plus qu'un calculateur de retraite ; cela vous aidera à vivre la retraite de vos rêves.

Qu'en pensez-vous ? Avez-vous entendu parler du FEU ? Qu'en pensez-vous ? Envisageriez-vous d’arrêter la médecine dans la trentaine ou la quarantaine si vous en aviez les moyens ? À quoi seriez-vous prêt à renoncer pour partir aussi tôt ?

-

Voici combien de nourriture gaspillait vraiment

La corvée préférée de certaines personnes peut être de nettoyer le réfrigérateur, mais beaucoup dautres conviendraient que cest une corvée - et une puanteur, déprimant à cela, dans de mauvaises circon

-

Les prêts personnels sont-ils sûrs pour les retraités ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

Finances

- Histoire de libération de la dette :Comment une famille de 5 personnes a éliminé plus de 120 000 $ de dettes

- Qu'est-ce qu'un flux de trésorerie non conventionnel ?

- Comment créer un plan financier en 11 étapes

- 87 affirmations positives pour l'amour de soi

- Qu'est-ce qu'un conseiller financier fiduciaire ?

- Qu'est-ce qu'une structure de capital simple?

- Un guide sur les prêts entre pairs (P2P)

- Qu'est-ce qu'Elan Financial et pourquoi figure-t-il sur mon rapport de crédit ?

- Puis-je obtenir un crédit auto si je suis au chômage ?

-

3 façons d'utiliser les services de livraison de repas m'ont fait économiser de l'argent

3 façons d'utiliser les services de livraison de repas m'ont fait économiser de l'argent Jai été surpris de voir à quel point ma facture dépicerie a baissé. Points clés Il y a plusieurs années, je me suis inscrit à des kits de livraison de repas. Ma facture dépicerie a diminué une fois...

-

Loi immobilière de Pennsylvanie sur les contrats fonciers

Loi immobilière de Pennsylvanie sur les contrats fonciers Un contrat foncier est un contrat dachat immobilier dans lequel le vendeur finance la vente sans laide dun tiers. Bien que les contrats fonciers soient légaux dans tous les États, des problèmes déquit...