Comment utiliser les multiples d'évaluation pour comparer votre entreprise

Avez-vous déjà lu un article dans le Wall Street Journal au sujet d'une entreprise qui vient d'être rendue publique et vous êtes dit :« Comment cette valeur de l'entreprise cette beaucoup?" Ou, avez-vous déjà passé un trimestre difficile et vous êtes-vous demandé :« Est-ce que tous ces efforts ont réellement rendu mon entreprise plus précieuse ? »

Pour les propriétaires et cadres supérieurs de petites et moyennes entreprises, ce ne sont pas des questions vaines. Si vous envisagez une injection de capital pour financer la croissance, ou une acquisition pour l'accélérer, vous voulez savoir comment le marché est arrivé à ces autres évaluations d'entreprise afin que vous puissiez utiliser la même technique pour déterminer ce que vaut réellement votre entreprise ou votre objectif d'acquisition.

La bonne nouvelle, c'est qu'il existe une analyse financière simple et rapide (les multiples de valorisation) qui peuvent vous aider. Tout ce dont vous avez besoin, c'est de quelques mathématiques de base, auquel nous reviendrons dans une minute, ainsi que l'application de principes d'évaluation simples.

Au moins, vous saurez comment le marché est arrivé à cette évaluation, même si vous n'êtes pas d'accord.

Points clés à retenir:

- Les multiples de valorisation représentent le rapport d'une mesure commerciale à la valeur estimée ou, pour les entreprises publiques, valeur marchande d'une entreprise.

- Les multiples de référence de différentes industries peuvent être utilisés pour estimer la valeur de n'importe quelle entreprise, tant que vous connaissez les métriques de l'entreprise.

- Les multiples les plus couramment utilisés sont liés aux ventes d'une entreprise, revenus ou actifs.

- Il est important de choisir le bon multiple pour obtenir une bonne estimation de valorisation et de s'assurer que l'indice de référence que vous utilisez est basé sur des sociétés très similaires à celle que vous valorisez.

Que sont les multiples d'évaluation ?

Le concept derrière les multiples d'évaluation est que la valeur marchande d'une entreprise peut être calculée sur la base du rapport d'un ou de plusieurs indicateurs commerciaux clés aux valeurs connues d'entreprises similaires à celle que vous évaluez. Alors que les chefs d'entreprise soulignent qu'aucune mesure ne reflète complètement la totalité d'une entreprise, il existe de nombreuses mesures de ce type que les entreprises peuvent intégrer dans une analyse des multiples de valorisation. Certains sont plus applicables dans une industrie, ou un type d'entreprise, qu'un autre. Le calcul de plusieurs de ces différents ratios peut vous donner une bonne idée de la valeur d'une entreprise.

Multiples d'évaluation expliqués

La première chose que vous devez savoir pour utiliser des multiples d'évaluation est un peu de mathématiques de base. Le numérateur des fractions impliquées dans les multiples d'évaluation est toujours une valeur commerciale. Un exemple est le cours de l'action dans le multiple le plus connu de tous, le ratio cours/bénéfice (PE), qui est simplement le rapport entre le bénéfice par action (BPA) de l'entreprise et le cours de son action.

Formule des multiples d'évaluation

Le dénominateur est la métrique commerciale sur laquelle vous vous concentrez pour une analyse donnée :les bénéfices dans un ratio PE. Vous transformez ce ratio PE en un « multiple » que vous pouvez utiliser dans les analyses d'évaluation en multipliant les deux côtés de cette équation simple par la métrique commerciale pour obtenir cette nouvelle équation :Valeur commerciale =Métrique commerciale x le multiple.

Numérateur dénominateur =Ratio =Valeur commerciale / Métrique commerciale = Plusieurs

Faisons le calcul avec un exemple concret. Le 30 juin, 2020, Les actions de Charles Schwab ont clôturé à 33,56 $, et son BPA était de 2,38 $, pour un ratio PE de 14,10. Si vous mettez ces nombres dans l'équation ci-dessus, ça ressemble à ça :

33,56 $ =2,38 $ x 14,10

Schwab avait 1,29 milliard d'actions en circulation en septembre 2020, donc sa valorisation totale, c'est-à-dire capitalisation boursière : 33,56 x 1,29 milliards de dollars, ou 43,3 milliards de dollars.

Application d'une évaluation multiple aux décisions

L'analyse de valorisation n'est pas une comparaison individuelle, ainsi, pour estimer l'évaluation, vous devez calculer un multiple donné pour plusieurs entreprises similaires et trouver la valeur médiane ou moyenne pour toutes ces entreprises. Comparez ensuite cette valeur au même multiple pour une entreprise donnée.

Des mesures commerciales telles que le ratio PE sont publiées pour les sociétés ouvertes dans tous les secteurs. Parfois, la métrique peut être un nombre d'un état financier, par exemple, revenu, ou EBITDA, et parfois c'est aussi un nombre calculé, comme un taux de croissance. Indépendamment, une fois que vous connaissez une métrique pour une entreprise qui vous intéresse, vous pouvez rechercher les ratios de référence de cette métrique par rapport aux évaluations de l'entreprise pour ce secteur et multiplier le ratio par la métrique pour arriver à une valeur estimée pour l'entreprise.

Les propriétaires de petites ou moyennes entreprises privées peuvent obtenir une première estimation de la valorisation de leur entreprise en multipliant une ou plusieurs de leurs mesures par le ratio de référence approprié connu du public.

Quels sont les différents types de multiples de valorisation ?

Il existe différents types de multiples d'évaluation simplement parce qu'il existe différentes façons de calculer la valeur. Par exemple, si la société est cotée en bourse, vous pouvez regarder son cours de bourse multiplié par le nombre d'actions disponibles, qui correspond à sa capitalisation boursière. Cependant, qui ignore les informations critiques, comme le montant de la trésorerie et de la dette au bilan de l'entreprise. C’est là qu’il est utile de connaître la valeur d’entreprise d’une entreprise.

Parfois, bien que, la valeur n'est qu'un nombre qui a été fixé par des experts financiers indépendants connaissant bien le marché. Ceci est particulièrement utile pour les entreprises privées qui n'ont pas constamment Wall Street valorisant leur entreprise toute la journée, tous les jours, lorsque la bourse est ouverte. Les deux exemples ci-dessous illustrent bien cela.

Exemple :Valoriser une startup à forte croissance

Alors que les startups à forte croissance mobilisent du capital-risque à un stade avancé, vous pouvez souvent revenir en arrière et voir à quoi la startup était valorisée avant de recevoir un financement, puis suivre ses multiples à travers les tours de financement ultérieurs. A chaque tour, l'entreprise vend une fraction d'elle-même, donc en fonction de ce qu'il soulève, vous avez une nouvelle valeur pour l'entreprise à chaque tour. Supposons que l'entreprise vend 5 % de son activité, et un investisseur est prêt à payer 20 millions de dollars. Cela donne une évaluation de 400 millions de dollars :20 millions de dollars / 0,05 =400 millions de dollars.

Les investisseurs peuvent utiliser ces données pour projeter les valorisations d'entreprises similaires.

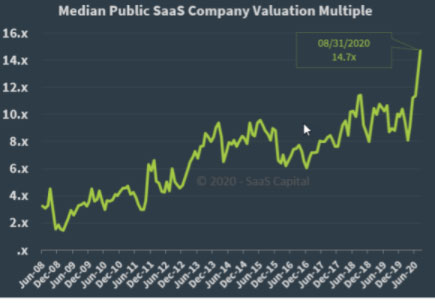

Un exemple populaire pour les entreprises de logiciel en tant que service (SaaS) vient du prêteur SaaS Capital. La société met régulièrement à jour son indice de capital SaaS pour examiner le multiple du taux d'exécution moyen des revenus actuels par rapport à une cohorte d'évaluations SaaS de sociétés ouvertes. Le « taux d'exécution » fait référence à la pratique consistant à extrapoler les résultats financiers actuels pour prédire les valeurs futures.

La mise à jour la plus récente montre une valorisation égale à un multiple médian de 14,7 fois les revenus au taux d'exécution. Comme le montre le graphique ci-dessous, ce multiple de valorisation a évolué dans le temps.

Au premier trimestre SaaS Capital a proposé une remise de 28% pour la valorisation des entreprises privées plutôt que publiques. Si vous appliquez cette remise de 28 % au multiple de 14,7, vous vous retrouvez avec un multiple de 10,6 :

14,7x – (28% de 14,7) =10,6x

En utilisant cette approche, une entreprise SaaS privée avec un chiffre d'affaires de 10 millions de dollars vaudrait 106 millions de dollars, sur la base de ce multiple.

Une mise en garde :il est très important de s'assurer que les comparaisons sont exactes. Malheureusement, de nombreux entrepreneurs sont trop optimistes lorsqu'ils réfléchissent à ce que sont les « bonnes » entreprises comparables pour leur entreprise, ou ils ne creusent pas pour voir d'où viennent les revenus des sociétés de comp. Pour revenir à notre exemple SaaS avec le run-rate de 10 millions de dollars, si certains de ces revenus n'étaient pas des revenus SaaS récurrents, par exemple, alors vous ne devriez pas appliquer le même multiple à cette partie non récurrente des revenus.

Exemple :Évaluation de transactions de fusion et d'acquisition comparables

Parfois, la mesure de la valeur est ce qu'un autre acquéreur a payé pour une entreprise similaire. Ces données permettent au conseil d'administration d'une entreprise de prévoir ce que l'entreprise vaudrait si elle était approchée par des acheteurs similaires. Deux mises en garde :

- D'abord, tous les acheteurs ne vont pas évaluer une entreprise de la même manière. Pour simplifier à l'extrême, les acheteurs financiers cherchant un investissement paieront moins que les acquéreurs qui cherchent à acheter une entreprise à des fins stratégiques, comme un fabricant cherchant à combler une lacune dans sa gamme de produits ou un détaillant atteignant un groupe démographique différent.

- Seconde, gardez à l'esprit que souvent, au-delà des métriques, il peut y avoir d'autres considérations dans une évaluation d'acquisition donnée - donc si vous choisissez la mauvaise métrique sur laquelle vous concentrer, tout ce que vous obtenez est du bruit.

Différents types de mesures commerciales

Cela conduit à la décision la plus importante pour les chefs d'entreprise qui se concentrent sur l'exploitation des multiples de valorisation :sur quel type de mesures commerciales se concentrer. Alors que certaines industries ont des mesures commerciales très spécifiques qui sont les plus pertinentes, en général, choisir la bonne métrique se résume généralement à trois choix.

Choix 1 :Valoriser les revenus par rapport aux bénéfices

La plupart des dirigeants doivent décider s'ils doivent se concentrer davantage sur les revenus ou la rentabilité. En général, les entreprises plus tôt dans leur développement privilégient le chiffre d'affaires haut de gamme, tandis que les entreprises plus matures se concentrent sur les bénéfices et les marges unitaires. Il y a certainement des exceptions à cette règle. Un exemple bien cité est Amazon.com, qui a des profits relativement faibles par rapport aux revenus, mais est devenue l'une des entreprises les plus valorisées au monde principalement en fonction de ses revenus - ou, plus précisement, taux de croissance des revenus.

Si une entreprise est évaluée en fonction de ses revenus, il est important qu'il y ait un récit crédible sur la façon dont il deviendra éventuellement rentable. C'est là que les marges brutes pour des produits spécifiques deviennent importantes, car ces données peuvent être utilisées comme mesure dans les analyses de multiples de valorisation.

Même si l'entreprise réinvestit cette marge brute dans l'entreprise pour accélérer davantage sa croissance, il est important que les produits ou services d'une entreprise aient des marges brutes décentes au fur et à mesure qu'ils commencent à évoluer. Autrement, l'entreprise peut se retrouver dans une situation que de nombreuses sociétés de capital-développement décrivent comme une « prospérité sans profit ».

Choix 2 :Valoriser les résultats historiques par rapport aux prévisions

Autre considération importante :utilisez-vous des résultats historiques ou des prévisions ? Les deux approches présentent des avantages et des inconvénients. Les résultats historiques sont, par définition, beaucoup plus précis et précis. Ils veillent également à ce que, si vous comparez les résultats de différentes entreprises, vous n'avez pas de « niveaux d'optimisme » variables dans les chiffres, comme cela peut arriver avec les prévisions financières.

Cependant, étant donné que la valeur d'une entreprise dépend fondamentalement bien plus des bénéfices futurs que de l'état actuel ou passé de l'entreprise, si les prévisions peuvent être faites avec précision et que les deux parties peuvent s'entendre sur les conclusions, ils sont généralement plus utiles.

Choix 3 :Résultats actuels vs taux de croissance

Le débat entre résultats historiques et prévisions conduit également à un point connexe :dans certains cas, il devient difficile de se mettre d'accord sur les prévisions à utiliser. Cependant, dans des situations où le passé peut être argumenté de manière crédible comme prédictif directionnel de l'avenir, une approche utile consiste à utiliser le taux de croissance de l'entreprise. Le taux de croissance est généralement utilisé en combinaison avec les résultats actuels.

Formules courantes pour le calcul des multiples d'évaluation

Maintenant que nous avons parcouru ces choix conceptuels, Voici un ensemble de formules courantes utilisées pour calculer les multiples d'évaluation en fonction du chiffre d'affaires ou du bénéfice d'une entreprise.

Formules basées sur les revenus : Si vous souhaitez vous concentrer sur les revenus, les deux formules les plus courantes dont vous entendrez parler sont « EV to Revenue » et « Price to Sales ». Dans ces deux cas, vous vous concentrez sur le chiffre d'affaires, pas de profit. La grande différence est que vous utilisiez la capitalisation boursière (prix) ou la valeur d'entreprise (EV) de l'entreprise. Vous entendrez parfois ces termes appelés « EV to Sales » ou « Price to Revenue ». En d'autres termes, ventes et revenus sont synonymes.

Formules basées sur les bénéfices : Alternativement, profit, ou ce qui est généralement décrit dans ces ratios comme « revenus, ” sont la zone d'emphase. Semblable à ci-dessus, les formules de multiples basées sur les bénéfices peuvent également se concentrer sur la capitalisation boursière (prix) ou l'EV. Un exemple courant, « Prix au PSE, ” se concentre sur le bénéfice par action, et est simplement le cours de l'action divisé par le BPA. Dans ce cas, parce que les bénéfices sont divisés par le nombre d'actions en circulation, vous pouvez utiliser le cours de l'action au lieu de la capitalisation boursière dans le numérateur comme mesure de la valeur. C'est exactement la même chose que de prendre la capitalisation boursière et de la diviser par les bénéfices totaux de l'entreprise.

L'historique de croissance d'une entreprise est une mesure qui influencera sa valeur. Par exemple, une entreprise qui croît régulièrement de 10 % par an peut justifier une valorisation plus élevée qu'une entreprise dont les bénéfices sont similaires et qui croît de 4 %. Vous entendrez souvent des analystes parler du « ratio PEG, " qui représente le taux de croissance du cours/bénéfice d'une entreprise. Un ratio PEG est calculé en tant que ratio PE au numérateur et croissance du BPA - généralement sur un à trois ans - au dénominateur.

Il existe également des multiples de valorisation qui se concentrent sur différentes manières de calculer les bénéfices ou les bénéfices. Parfois, il est utile de regarder l'EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement). Vous entendrez souvent des analystes parler du ratio VE/EBITDA d'une entreprise.

Comment utiliser les multiples d'évaluation pour comparer les entreprises

Des livres ont été écrits et des cours de MBA proposés sur ce sujet. Mais voici quelques points à garder à l'esprit lorsque l'on compare des entreprises à l'aide de multiples de valorisation :

- Assurez-vous de calculer le multiple de la même manière dans toutes les entreprises. Par exemple, si l'analyse d'une entreprise utilise des projections prospectives et la seconde utilise des données historiques, vous ne pourrez pas tirer de conclusions raisonnables. De la même manière, si un multiple d'évaluation utilise l'EBITDA pour les bénéfices, assurez-vous que l'autre est aussi bien.

- Dès que possible, évaluer les entreprises en utilisant une variété de multiples. Les formules communes décrites ci-dessus conduisent à différents principes commerciaux. Si les entreprises sont réellement comparables, par exemple, ils sont dans le même secteur, alors il est utile de comparer quelques multiples.

Si votre entreprise est à la recherche de financement, assurez-vous d'avoir une idée de votre valeur et pouvez discuter de la méthode par laquelle vous avez déterminé ce nombre, dans quelle mesure vous avez atteint les projections précédentes et pourquoi vos scénarios de revenus prospectifs sont solides.

Pourquoi les multiples d'évaluation sont-ils différents pour différentes industries ?

Tout d'abord, différentes industries ont des marges bénéficiaires et des modèles d'exploitation différents. A titre d'exemple simple, les entreprises manufacturières et les sociétés de logiciels ont généralement des marges très différentes. Par conséquent, un multiple axé sur le chiffre d'affaires n'est pas très utile pour comparer les entreprises de ces deux secteurs.

Différents marchés ont également des taux de croissance différents. Et parfois, les taux de croissance peuvent devenir très granulaires. Par exemple, la plupart des analystes du secteur de la vente au détail prévoient des taux de croissance différents pour le commerce en magasin par rapport au commerce électronique. Par conséquent, différents multiples pour différents détaillants sont communs. Évidemment, les secteurs individuels du commerce de détail peuvent également avoir des prévisions de croissance différentes.

Pourquoi les multiples d'évaluation sont-ils importants pour votre entreprise ?

Les multiples d'évaluation peuvent vous donner une idée de la façon dont des entreprises similaires se comparent en valeur. Cela peut aider votre équipe à comprendre un certain nombre de choses, comprenant:

- Que vaut notre entreprise actuellement?

- Quels ajustements pouvons-nous faire pour augmenter sa valeur?

- Quel est le juste prix pour une autre entreprise ?

- Quel est le lien entre les valorisations actuelles et les périodes historiques ?

Il est important de choisir le bon multiple pour obtenir une bonne estimation de valorisation et de s'assurer que l'indice de référence que vous utilisez est basé sur des sociétés très similaires à celle que vous valorisez.

-

Comment déterminer si votre activité est un passe-temps ou une entreprise

Toutes les activités génératrices de revenus ne sont pas considérées comme une entreprise. Exécutez votre entreprise à travers ce test pour déterminer si vous avez une entreprise ou un passe-temps ent

-

Comment utiliser les écritures d'annulation dans votre comptabilité d'entreprise

Lannulation des entrées annule les entrées de journal précédemment enregistrées. Nous vous montrons comment utiliser les écritures dannulation pour maintenir plus efficacement les registres comptables

Finances

- Comment utiliser la crypto-monnaie dans votre entreprise

- Comment bricoler la paie de votre petite entreprise en 2021

- Comment suivre les dépenses de votre petite entreprise en 7 étapes faciles

- Comment utiliser la valeur d'entreprise et les multiples d'évaluation pour générer de la valeur commerciale

- Qu'est-ce que la marge opérationnelle ? Comment calculer la marge d'exploitation de votre entreprise

- Connaissez vos multiples d'évaluation

- Comment préparer votre entreprise au financement

- Comment obtenir une subvention pour votre petite entreprise

- Comment protéger votre entreprise de freelance contre la récession

-

Comment mettre en place un escompte au comptant dans votre entreprise

Comment mettre en place un escompte au comptant dans votre entreprise Les escomptes de règlement sont utilisés par les propriétaires dentreprise pour inciter les clients à payer leurs factures rapidement. Découvrez exactement ce quest un escompte de règlement et sil sag...

-

Ratio actuel :comment l'utiliser dans votre entreprise

Ratio actuel :comment l'utiliser dans votre entreprise Le ratio actuel est un ratio comptable qui mesure la capacité de votre entreprise à payer ses actifs courants. Découvrez pourquoi le ratio actuel peut être utile pour votre entreprise. Les états fina...