Combien d'argent dois-je garder sur mon compte courant ?

Trouver le bon équilibre entre le montant d'argent à conserver sur votre compte courant demande une certaine planification.

Gardez-en trop peu et vous pourriez ne pas respecter les exigences de solde minimum ou avoir du mal à couvrir vos factures mensuelles. Laissez trop d'argent sur votre compte courant et vous pourriez manquer des opportunités de faire fructifier votre argent dans un compte d'épargne à haut rendement ou un certificat de dépôt, ou CD.

Examinons quelques facteurs à prendre en compte pour décider combien vous devez conserver sur votre compte courant.

- Combien d'argent dois-je avoir sur mon compte courant ?

- Comment puis-je calculer combien je dois garder sur mon compte courant ?

- Quel est le montant trop élevé à conserver sur mon compte courant ?

- Prochaines étapes :Que puis-je faire si je garde trop d'argent sur mon compte courant ?

Combien d'argent dois-je avoir sur mon compte courant ?

Le montant que vous devez conserver sur votre compte courant est une décision individuelle - vous seul pouvez décider du montant qui vous convient exactement. Mais une bonne règle de base est de garder juste assez sur le compte pour couvrir les « musts ».

Dépenses quotidiennes

Les comptes chèques sont conçus pour vous aider à payer les choses que vous achetez tous les jours. Vous pouvez utiliser votre carte de débit, plutôt qu'en espèces, payer pour des choses comme l'épicerie, votre café du matin ou vos friandises pour animaux. Vous voulez être sûr qu'il y en a toujours assez dans votre compte pour couvrir ces frais quotidiens pendant un à deux mois. Idéalement, vous auriez un compte d'épargne d'urgence séparé où vous aurez mis de côté trois à six mois de ces mêmes frais de subsistance.

Factures récurrentes

Certaines factures doivent être payées chaque mois, comme votre loyer ou votre hypothèque, factures de services publics ou votre facture de téléphone portable. Votre compte courant doit toujours en contenir suffisamment pour couvrir les dépenses qui se reproduisent mensuellement.

Solde minimum requis

De nombreux comptes courants sont assortis d'un solde minimum que vous devez maintenir afin d'éviter des frais de maintenance mensuels. Vous devez en conserver suffisamment sur le compte pour vous assurer que votre solde ne descend pas en dessous de ce montant minimum et déclencher des frais.

Coussin de découvert

Le découvert de votre compte – effectuer des paiements qui dépassent le solde disponible du compte – peut amener la banque à vous infliger des frais de découvert importants. C'est une bonne idée de toujours avoir une réserve d'argent supplémentaire sur votre compte pour aider à réduire le risque de découvert sur votre compte courant.

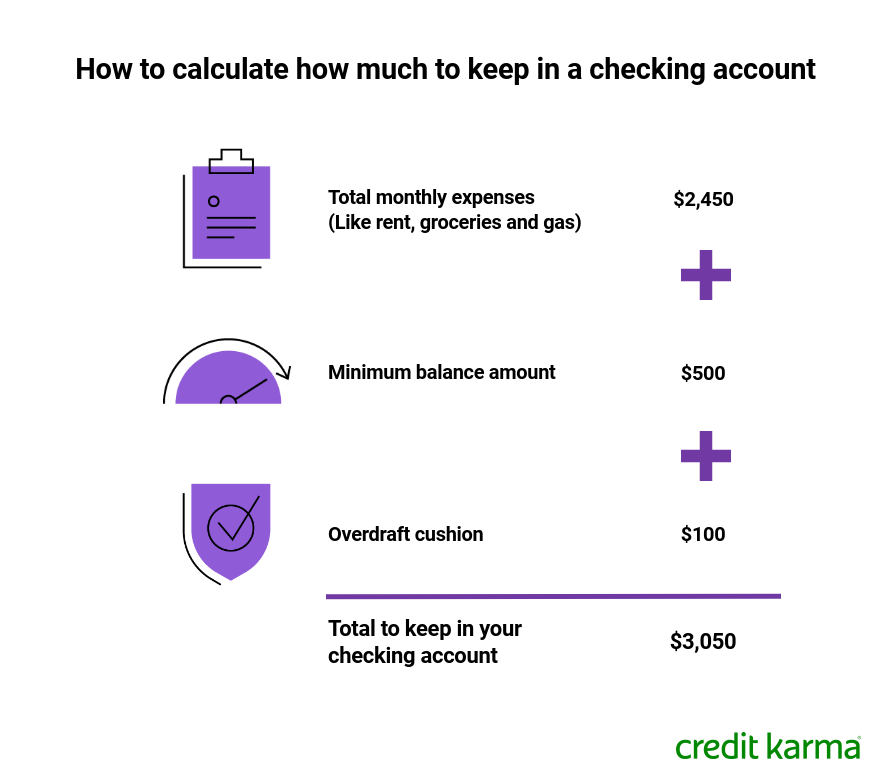

Comment puis-je calculer combien je dois garder sur mon compte courant ?

Quelques calculs de base peuvent vous aider à décider combien garder dans votre compte courant. D'abord, additionnez toutes vos dépenses pendant un mois, à la fois les coûts mensuels récurrents et les dépenses quotidiennes. Prochain, ajoutez le montant de votre solde minimum (si votre compte en a un). Finalement, offrez-vous un coussin pour éviter les découverts. Si vous avez déjà pris en compte un solde minimum, vous n'aurez peut-être pas besoin de beaucoup d'un coussin de découvert.

Voici un exemple de ce à quoi ce calcul pourrait ressembler.

Quel est le montant trop élevé à conserver sur mon compte courant ?

Avoir beaucoup d'argent liquide sur votre compte courant peut sembler un non-problème. Mais même si un gros solde de compte courant peut ne pas vous causer de problèmes, vous pourriez manquer des occasions de mettre votre argent à votre service ailleurs. De nombreux comptes chèques ne rapportent pas d'intérêts, et même ceux qui rapportent généralement moins d'intérêts que d'autres types de produits financiers, comme les comptes d'épargne ou les CD.

Quand pourriez-vous avoir trop d'argent sur un compte courant ?

- Si vous avez plus qu'assez pour couvrir deux à trois mois de dépenses

- Si vous n'avez pas de compte d'épargne

- Si vous n'avez pas de fonds d'urgence distinct

- Si vous manquez des occasions de placer votre argent dans un endroit plus rentable

Dois-je garder tout mon argent dans une seule banque ?

De nombreux Américains ont des comptes dans plus d'une banque. Que vous conserviez tout votre argent dans une seule banque ou que vous traitiez avec plusieurs institutions financières est un choix personnel – et les deux options ont leurs avantages et leurs inconvénients.

Par exemple, placer de l'argent sur un compte dans une autre banque peut vous donner accès à certaines fonctionnalités que vous ne pouvez pas obtenir dans votre banque principale. Ou vous pouvez ouvrir un compte dans une deuxième banque pour profiter d'un taux d'intérêt plus élevé. Mais garder tout votre argent sur des comptes courants et des comptes d'épargne dans la même banque peut permettre d'éviter plus facilement les frais de maintenance et de découvert mensuels si la banque vous permet de lier vos comptes.

Prochaines étapes :Que puis-je faire si je garde trop d'argent sur mon compte courant ?

Si vous avez plus d'argent sur votre compte courant que vous n'en avez besoin, envisagez de transférer l'excédent vers un produit financier qui pourrait vous aider à faire fructifier votre argent. Voici quelques options à considérer.

- Compte d'épargne à haut rendement — Les comptes d'épargne ont généralement un rendement annuel en pourcentage d'environ 0,01 %. Mais un compte d'épargne à haut rendement pourrait avoir un taux nettement plus élevé – de 0,3% à 0,9%.

- Compte du marché monétaire - Ces comptes présentent certaines caractéristiques d'un compte courant traditionnel, mais paient généralement des taux d'intérêt plus élevés. Depuis le 4 janvier, 2021, le taux national des comptes monétaires était d'environ 0,07 %, selon les données de la FDIC.

- Certificat de dépôt - Les CD sont des véhicules d'épargne qui fournissent un montant d'intérêt fixe sur un certain nombre de mois. Généralement, plus le terme est long, plus le taux d'intérêt est élevé. Depuis janvier 2021, le taux national était de 0,04 % pour un CD d'un mois et de 0,33 % pour un CD de 60 mois, selon la FDIC. Notez que tout argent que vous retirez d'un CD avant sa date d'échéance peut être soumis à des pénalités de retrait anticipé.

- IRA — Un régime de retraite individuel est un compte fiscalement avantageux qui vous aide à mettre de l'argent de côté pour la retraite. Si vous n'en avez pas mais que vous êtes éligible pour ouvrir un IRA, vous pouvez envisager d'en ouvrir un avec l'argent de votre compte courant supplémentaire. Ou si vous en avez un et que vous n'avez pas encore versé la cotisation maximale pour l'année, pensez à mettre de l'argent sur le compte. Prends soin, cependant :Si vous retirez de votre IRA avant l'âge de 59 ans et demi, les fonds seront inclus dans votre revenu brut pour l'année et soumis à l'impôt - plus une pénalité fiscale de 10 %, sauf si vous remplissez certaines conditions.

-

Comment ouvrir un compte courant

Pour beaucoup dentre nous, la première étape vers lindépendance financière consiste à ouvrir un compte bancaire. Un compte courant et un compte dépargne vous donneront un endroit sûr pour stocker et g

-

Combien d'argent dois-je conserver sur mon compte courant ?

La plupart des experts financiers recommandent de conserver une certaine somme dargent sur votre compte courant dun mois à lautre. Un compte courant offre un accès rapide et facile à vos fonds de tous

Finances

- Combien d'argent dois-je donner comme cadeau de baptême ?

- Comment transférer de l'argent d'un chèque électronique à un compte courant en ligne

- Comment payer des factures sans compte courant

- Comment virer de l'argent à partir d'un compte courant

- Comment déposer de l'argent sur un compte courant

- Dois-je garder tout mon argent sur un seul compte bancaire ?

- Combien conserver sur votre compte courant :quel est le bon montant ?

- Combien coûte l'ouverture d'un compte courant ?

- Comment fonctionnent les comptes chèques

-

Combien d'argent devriez-vous garder en épargne ?

Combien d'argent devriez-vous garder en épargne ? Source de limage :Getty Images. Le fonds durgence standard Comme vous ne savez jamais quelles dépenses imprévues la vie vous réserve, une règle générale consiste à constituer un fonds durgence avec s...

-

Combien d'argent devriez-vous avoir sur votre compte d'épargne?

Combien d'argent devriez-vous avoir sur votre compte d'épargne? Photos bancaires Besoin dajouter de largent à votre compte dépargne? Établir et respecter un budget est la clé ! Voir plus de photos de la banque. La plupart des banques proposent automatiquement un ...