Qu'est-ce que la dette d'entreprise ?

La dette de capital-risque est un type de financement par emprunt obtenu par des entreprises et des startups en phase de démarrage. Ce guide décrit les 17 mesures d'évaluation du commerce électronique les plus importantes pour qu'Internet commence à être évalué. Ce type de financement par emprunt est généralement utilisé comme méthode complémentaire au financement par capital-risque. La dette à risque peut être fournie à la fois par des banques spécialisées dans les prêts à risque et par des prêteurs non bancaires.

La dette de capital-risque peut être une alternative viable au financement par capital-risque. Semblable à d'autres méthodes de financement par emprunt, un avantage principal est d'empêcher la dilution supplémentaire de la participation des investisseurs existants d'une entreprise, y compris ses employés.

Répartition de la dette de capital-risque

Contrairement aux méthodes conventionnelles de financement par emprunt, La dette à risque ne nécessite aucune forme de garantieCollatéralLa garantie est un actif ou une propriété qu'un individu ou une entité offre à un prêteur en garantie d'un prêt. Il est utilisé comme moyen d'obtenir un prêt, agissant comme une protection contre les pertes potentielles pour le prêteur en cas de défaut de paiement de l'emprunteur. parce que les startups ne possèdent généralement pas d'actifs substantiels pouvant être utilisés comme garantie. Au lieu de garantie, les prêteurs sont rémunérés par les bons de souscription de la sociétéBons de souscription d'actionsLes bons de souscription d'actions sont des options émises par une société qui se négocient en bourse et donnent aux investisseurs le droit (mais pas l'obligation) d'acheter des actions de la société à un prix spécifique dans un délai spécifié. Lorsqu'un investisseur exerce un warrant, ils achètent les actions, et le produit est une source de capital pour l'entreprise. sur les actions ordinaires en raison de la nature à haut risque des titres de créance.

La dette de capital-risque est généralement fournie aux startups qui ont déjà mené à bien plusieurs séries de levées de fonds en capital-risque. Ce sont des entreprises qui ont des antécédents d'exploitation mais qui n'ont toujours pas de flux de trésorerie positifs suffisants pour être éligibles à l'obtention de prêts conventionnels. Le financement est principalement utilisé par ces entreprises pour atteindre les jalons prévus et pour acquérir les immobilisations nécessaires pour les atteindre.

Comment fonctionne le financement par emprunt à risque?

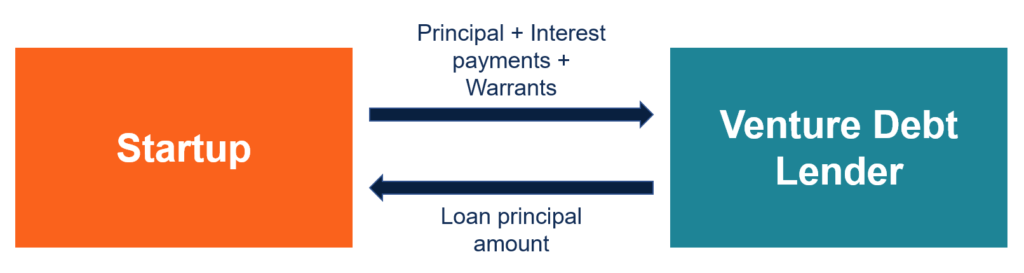

La dette de risque fonctionne différemment des prêts conventionnels. La dette est de nature à court ou moyen terme (jusqu'à trois ou quatre ans). Le montant principal de la dette est généralement déterminé à partir du montant levé lors de la dernière ronde de financement par capitaux propres. Le montant principal généralement acceptable est de 30 % du total des fonds levés lors de la dernière ronde de financement par actions.

La majorité des instruments de dette à risque impliquent des paiements d'intérêts. Les paiements sont basés soit sur le taux préférentiel, soit sur un autre taux d'intérêt de référence tel que LIBORLIBORLIBOR, qui est un acronyme de London Interbank Offer Rate, fait référence au taux d'intérêt que les banques britanniques facturent aux autres institutions financières. En outre, dans le financement de la dette à risque, les prêteurs reçoivent des bons de souscription sur les actions ordinaires de la société en compensation du risque de défaut élevé. La valeur totale des BSA distribués représente généralement 5 à 20 % du montant en principal de l'emprunt.

À l'avenir, les bons de souscription peuvent être convertis en actions ordinaires au prix par action du dernier tour de financement par actions. Les bons de souscription offrent souvent les meilleurs rendements aux emprunteurs par rapport au potentiel de plus-value des actions ordinaires de la société.

Selon le prêteur, le processus d'endettement peut inclure des clauses restrictives. Alors que les prêteurs non bancaires sont extrêmement flexibles en ce qui concerne la question de la dette et n'incluent généralement que quelques clauses restrictives, certaines banques peuvent ajouter un certain nombre de clauses restrictives à l'accord de prêt pour assurer le remboursement.

Lectures connexes

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Engagement de prêtEngagement de prêtUn engagement de prêt est un accord stipulant les termes et conditions des politiques de prêt entre un emprunteur et un prêteur. L'accord donne aux prêteurs une marge de manœuvre pour rembourser les prêts tout en protégeant leur position de prêt. De la même manière, en raison de la transparence de la réglementation, les emprunteurs ont des attentes claires

- Private Equity vs Venture Capital, Investisseurs providentiels/amorçants Private Equity vs Venture Capital, Investisseurs providentiels/amorçageComparez le capital-investissement par rapport au capital-risque par rapport aux investisseurs providentiels et d'amorçage en termes de risque, stade de l'entreprise, taille et type d'investissement, métrique, la gestion. Ce guide fournit une comparaison détaillée du capital-investissement par rapport au capital-risque par rapport aux investisseurs providentiels et d'amorçage. Il est facile de confondre les trois catégories d'investisseurs

- Financement d'amorçageFinancement d'amorçageFinancement d'amorçage (également appelé capital d'amorçage, capital d'amorçage, ou financement d'amorçage) est la première étape du processus de levée de capitaux d'une startup. Le financement d'amorçage est un type de financement par capitaux propres. En d'autres termes, les investisseurs engagent leur capital en échange d'une participation au capital d'une entreprise.

- Prêt à court termePrêt à court termeUn prêt à court terme est un type de prêt qui est obtenu pour répondre à un besoin temporaire en capital personnel ou commercial.

-

Qu'est-ce qu'une créance irrécouvrable ?

Dabord, déterminons ce que signifie le terme créance irrécouvrable. Parfois, à la fin de la période fiscaleAnnée fiscale (FY)Une année fiscale (FY) est une période de 12 mois ou 52 semaines utilisée p

-

Qu'est-ce que la dette?

La dette est un sujet inconfortable. Discuter de nos finances personnelles est quelque peu tabou et reconnaître notre dette peut induire de lanxiété. Selon Debt.org, La dette américaine a atteint u

Finances

- Qu'est-ce que la dette personnelle?

- Qu'est-ce qu'une dette en souffrance ?

- Qu'est-ce que le capital ?

- Qu'est-ce que la structure du capital ?

- Qu'est-ce qu'un taux de couverture ?

- Qu'est-ce que la dette ?

- Qu'est-ce que la capacité d'endettement ?

- Qu'est-ce que la consolidation de dettes ?

- Qu'est-ce qu'un défaut de paiement ?

-

Qu'est-ce que la dette sur marge ?

Qu'est-ce que la dette sur marge ? La dette sur marge représente le montant quun investisseur doit à un courtier dans son compte sur marge. Lorsquun courtier approuve un compte sur marge pour un investisseur, le compte sur marge bénéfi...

-

Qu'est-ce que la Venture Philanthropy ?

Qu'est-ce que la Venture Philanthropy ? La philanthropie de risque est une forme dinvestissement dimpact qui combine le financement de capital-risque avec des aspirations caritatives et humanitaires. La philanthropie dentreprise est menée p...