Qu'est-ce que la dette senior et subordonnée ?

La dette senior et subordonnée fait référence à leur rang dans la pile de capital d'une entreprise. En cas de liquidationValeur de liquidationLa valeur de liquidation est une estimation de la valeur finale qui sera perçue par le détenteur d'instruments financiers lors de la vente ou de la liquidation d'un actif., la dette senior est payée en premier, tandis que la dette subordonnée n'est payée que s'il reste des fonds après le remboursement de la dette senior. Pour dédommager un investisseur du risque, la dette subordonnée a un taux d'intérêt plus élevé que la dette senior.

Pile de la capitale

Afin de comprendre la dette senior et subordonnée, nous devons d'abord revoir la pile de capital. La pile de capital classe la priorité des différentes sources de capital, y compris la dette senior, dette subordonnée, et les capitaux propres Les capitaux propres des actionnaires (également connus sous le nom de capitaux propres des actionnaires) est un compte sur le bilan d'une entreprise qui se compose du capital social plus. La pile présente deux résultats. D'abord, les créanciers prioritaires seront payés en premier en cas de difficultés financières. Il est accessible aux particuliers, partenariats, sociétés, tandis que les actionnaires se partageront ce qui reste une fois tous les créanciers payés. Deuxièmement, le profil de rendement de la dette et des capitaux propres est inverse à la liste de priorité. Les actionnaires détenant une participation ont le profil de rendement le plus élevé, tandis que les créanciers seniors ont les plus faibles.

Aperçu de la dette senior

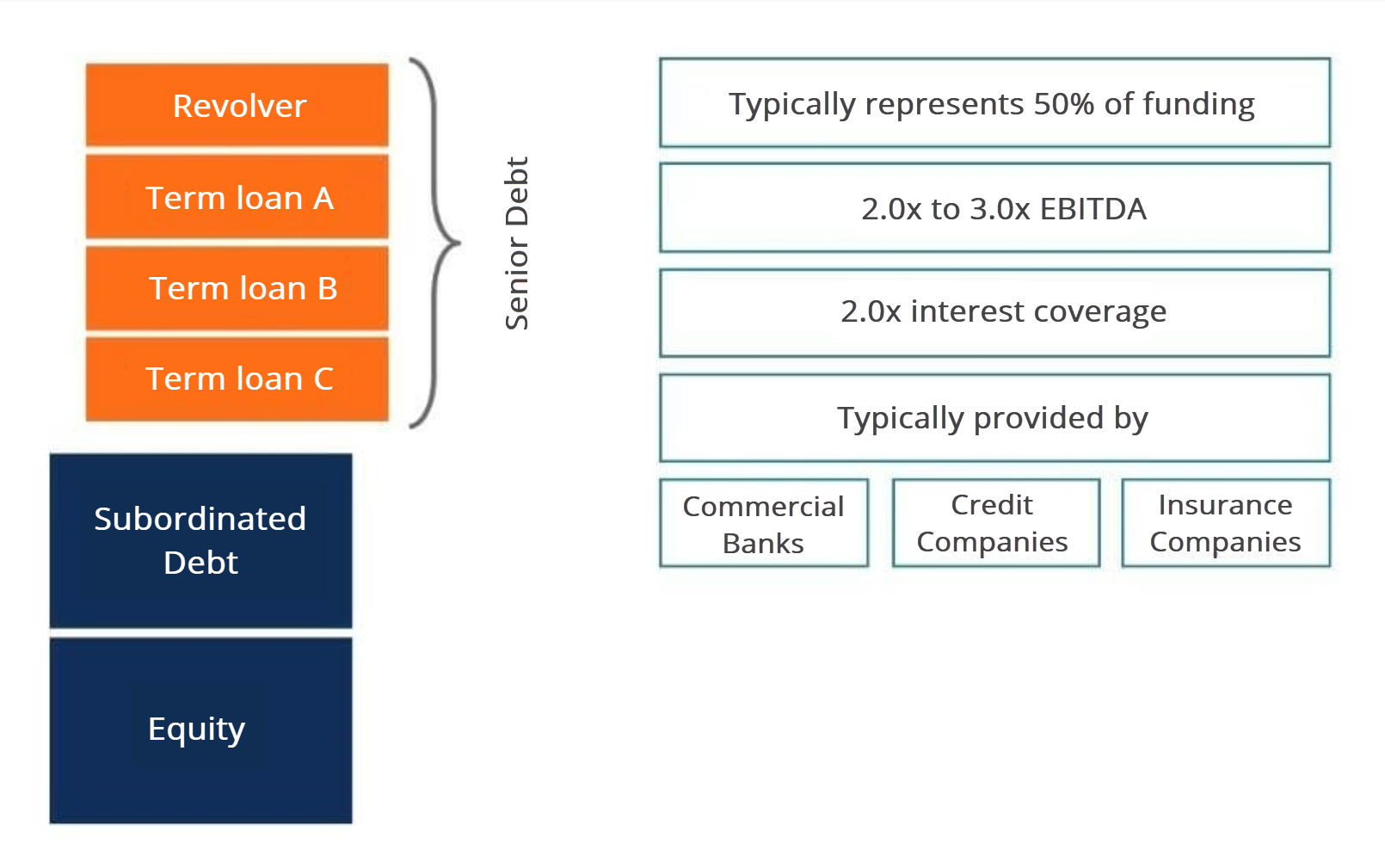

Il y a quelques composantes principales dans la dette senior. Typiquement, les entreprises disposent d'une ligne de crédit renouvelableFacilité de crédit renouvelableUne facilité de crédit renouvelable est une ligne de crédit conclue entre une banque et une entreprise. Il vient avec un montant maximum établi, et les et diverses tranches de prêts à terme. L'intégralité de la partie dette senior représente généralement 50 % du financement d'une acquisition, ce qui équivaut à peu près à deux à trois fois la dette par rapport à l'EBITDA EBITDAEBITDA ou au bénéfice avant intérêts, Impôt, Dépréciation, L'amortissement correspond aux bénéfices d'une entreprise avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions d'exploitation d'une entreprise car il examine la rentabilité de l'entreprise à partir des opérations de base avant l'impact de la structure du capital. Formule, exemplesou deux fois la couverture des intérêts. Par exemple, si l'EBITDA d'une entreprise est stable et fiable, peut-être que les banques prêteraient à l'entreprise deux à trois fois son EBITDA pour sa dette senior. Un autre exemple exigerait que l'entreprise génère des flux de trésorerie suffisants pour couvrir deux fois les intérêts débiteurs de la dette senior.

Les prêteurs de dette senior courants comprennent les banques commerciales, sociétés de crédit, et les compagnies d'assurance.

Effet de levier et retour

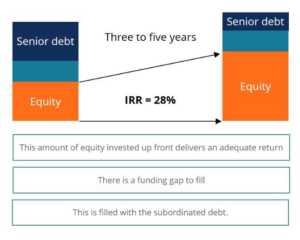

Comment la dette affecte-t-elle les rendements des actions? Un investisseur peut utiliser la dette senior et subordonnée pour améliorer les rendements des actions. Heures supplémentaires, à mesure qu'une entreprise grandit, la structure du capital d'origine d'une entreprise change également. Supposons que la pile de capital la première année était de 40 % de dette senior, 20% de dette subordonnée, et 40 % d'équité. Comment cela va-t-il évoluer sur un horizon de trois à cinq ans ?

Au fur et à mesure que l'entreprise grandit et se développe, la part des capitaux propres augmentera considérablement au cours des trois à cinq prochaines années. Le morceau de dette subordonnée restera le même, tandis que la dette senior diminuera, car son principal a été remboursé sur sa période d'amortissement. D'où, la valeur de l'entreprise a augmenté, mais la majorité de cette croissance n'a été transférée qu'aux actionnaires. Ce taux de croissance des capitaux propres est la façon dont les sociétés de capital-investissement génèrent un taux de rendement interne (TRI). La plage de TRI standard se situe généralement entre 20 % et 30 % de rendement.

Du point de vue d'une société de capital-investissement, il est important que le montant des capitaux propres investis au départ fournisse un rendement adéquat. Cependant, s'il existe un déficit de financement, il est généralement rempli de dettes subordonnées.

Pour en savoir plus sur la modélisation de la dette, utilisation de l'effet de levier et calcul du TRI, veuillez consulter nos cours de modélisation financière.

Aperçu des dettes subordonnées

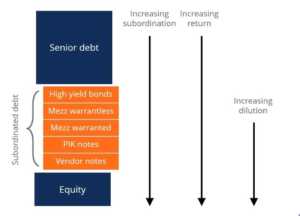

Poursuivant notre discussion sur la dette senior et subordonnée, descendons la pile de capital vers la dette subordonnée, qui est considérée comme tout type de dette qui ne sera pas payée tant que toutes les dettes senior ne seront pas entièrement payées. Cependant, même au sein de la dette subordonnée, il existe différents types de prêts avec des priorités différentes. Les types de dette subordonnée comprennent les obligations à haut rendement, mezzanine avec et sans mandats, Billets de paiement en nature (PIK), et notes du fournisseur, trier de la priorité la plus élevée à la plus faible, respectivement. Une autre façon d'exprimer les différentes priorités des titres est d'utiliser une échelle de subordination. Par exemple, les obligations à haut rendement ont la plus faible subordination, tandis que les notes du fournisseur ont le plus haut.

Pour différents niveaux de subordination, il existe différents niveaux de rendement attendu. Par conséquent, les investisseurs prennent des décisions en fonction de ce compromis entre les risques et les récompenses. Par exemple, Les investisseurs en obligations à haut rendement ont la priorité la plus élevée pour recouvrer la dette en cas de difficultés financières, mais encourront le rendement le plus faible de tous les créanciers de dette subordonnée. D'autre part, les créanciers de la note du vendeur ont la priorité la plus basse pour recouvrer la dette, mais encourront le rendement attendu le plus élevé de tous les prêteurs.

Finalement, l'augmentation de la subordination s'accompagne d'une dilution croissante des actions. Ainsi, il est important pour la direction de rechercher des sources de capital au sommet de la pile de capital afin de minimiser la dilution des capitaux propres.

Dette subordonnée durable

Une entreprise ne peut s'endetter que tant. Alors, combien de dettes subordonnées une entreprise peut-elle gérer ?

Il existe plusieurs mesures pour estimer généralement la dette subordonnée maximale d'une entreprise :

- Ratio dette totale sur EBITDA de 5 à 6 fois. Comme mentionné ci-dessus, la dette senior représente généralement 2 à 3 fois la dette par rapport à l'EBITDA, d'où le reste pour la dette subordonnée

- EBITDA aux intérêts de trésorerie d'environ 2 fois

- Financement en fonds propres minimum de 30%-35%

La structure du capital appropriée doit être construite dans le cadre de ces contraintes.

Cotes de crédit et dette à haut rendement

Les obligations à haut rendement sont des titres cotés en bourse, permettant des transactions sur un marché secondaire. Cependant, le financement mezzanine n'est pas négociable.

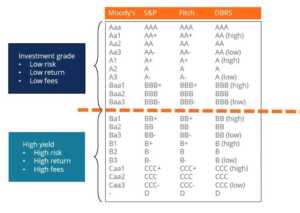

Afin de comprendre les risques liés à l'achat d'obligations, les agences de notation attribuent des cotes de crédit à chaque obligation en fonction de leur évaluation du risque de défaut. Les obligations notées AAA sont les plus sûres, avec la plus faible probabilité de défaut, alors que les obligations notées D sont les moins sûres, avec la plus forte probabilité de défaut. De plus, les obligations avec une notation de BBB- et plus sont considérées comme investment grade, tandis que les obligations avec une notation de BB+ ou moins sont considérées comme non-investment grade, haut rendement, ou des obligations pourries.

Dette mezzanine

La dette mezzanine est un titre non négociable, qui est subordonné à la dette senior. Il a souvent un remboursement forfaitaire, rendement en espèces accumulé, et peut être assorti de bons de souscription d'actions. Les bons de souscription d'actions offrent aux prêteurs une exposition à la hausse des actions en plus du rendement attendu sur les paiements d'intérêts réels.

Aussi, la dette mezzanine comprend les titres de prêts convertibles, qui peuvent être entièrement convertis en capitaux propres, ou actions privilégiées convertibles, qui peuvent être entièrement convertis en actions privilégiées.

Dette avec bons de souscription, stocks de prêts convertibles, et les actions privilégiées convertibles ont toutes des expositions sur actions intégrées dans le titre de créance.

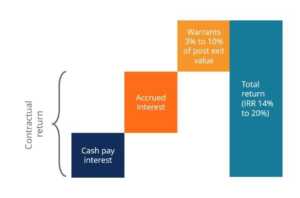

Retours mezzanine

Les prêteurs mezzanine ciblent généralement un taux de rendement interne (TRI) de 15 à 20 %. Le TRI se compose de plusieurs éléments. Le premier est l'intérêt en espèces qui est payé par l'entreprise à l'investisseur. La deuxième pièce est l'intérêt couru, c'est-à-dire les intérêts courus à rembourser avec le principal. Ces deux composantes constituent les rendements contractuels que la société doit aux créanciers. La dernière composante est l'exposition haussière aux actions des warrants. Ces bons de souscription représentent généralement de 3 % à 10 % de la valeur post-sortie de l'entreprise, ce qui augmente considérablement le TRI d'un investisseur en dette.

Lectures connexes

Merci d'avoir lu ce guide de la dette senior et subordonnée. Pour continuer à apprendre et à progresser dans votre carrière, nous vous recommandons vivement ces ressources supplémentaires de la FCI ci-dessous :

- Capacité d'endettementCapacité d'endettementLa capacité d'endettement fait référence au montant total de la dette qu'une entreprise peut contracter et rembourser conformément aux termes de l'accord de dette.

- Coût de la detteCoût de la detteLe coût de la dette est le rendement qu'une entreprise fournit à ses créanciers et à ses créanciers. Le coût de la dette est utilisé dans les calculs du WACC pour l'analyse de l'évaluation.

- Échéancier de la detteÉchéancier de la detteUn échéancier de la dette présente toutes les dettes d'une entreprise dans un échéancier en fonction de son échéance et de son taux d'intérêt. En modélisation financière, flux de charges d'intérêts

- Valeur marchande de la detteValeur marchande de la detteLa valeur marchande de la dette fait référence au prix du marché auquel les investisseurs seraient prêts à acheter la dette d'une entreprise à, qui diffère de la valeur comptable au bilan.

-

Qu'est-ce qu'ERC Collections et pourquoi figure-t-il sur mes rapports de crédit ?

ERC Collections est une agence de recouvrement de créances représentant un large éventail de créanciers. Si vous avez vu ERC Collections sur vos rapports de crédit ou si lentreprise vous contacte, i

-

Qu'est-ce qu'un acheteur de dette et que faire si l'on vous contacte ?

Si vous avez un compte en souffrance, votre créancier peut renoncer à essayer de recouvrer le compte et engager une agence de recouvrement de créances tierce pour poursuivre le paiement. Ou votre de

Finances

- Qu'est-ce que la dette personnelle?

- Qu'est-ce qu'une dette en souffrance ?

- Qu'est-ce qu'un privilège principal?

- Qu'est-ce que le capital ?

- Qu'est-ce que la structure du capital ?

- Qu'est-ce que la dette ?

- Dette subordonnée vs dette senior :quelle différence ?

- Dette senior

- Financement par emprunt :qu'est-ce que c'est et comment ça marche

-

Qu'est-ce que la dette unitranche ?

Qu'est-ce que la dette unitranche ? Une Dette Unitranche est une structure de prêt hybride qui combine dette senior et dette subordonnée Dette senior et dette subordonnée Afin dappréhender la dette senior et subordonnée, nous devons dab...

-

Qu'est-ce que la dette d'entreprise ?

Qu'est-ce que la dette d'entreprise ? La dette de capital-risque est un type de financement par emprunt obtenu par des entreprises et des startups en phase de démarrage. Ce guide décrit les 17 mesures dévaluation du commerce électronique ...