Qu'est-ce que le capital investi ?

Le capital investi est l'investissement réalisé par les deux actionnairesActionnaireUn actionnaire peut être une personne, entreprise, ou une organisation qui détient des actions dans une entreprise donnée. Un actionnaire doit posséder au moins une action dans les actions ou le fonds commun de placement d'une entreprise pour en faire un propriétaire partiel. et les créanciers d'une entreprise. Lorsqu'une entreprise a besoin de capitaux pour se développer, il peut l'obtenir soit en vendant des actions Actions communes Les actions communes sont un type de titre qui représente la propriété du capital d'une entreprise. Il existe d'autres termes - tels que action ordinaire, action ordinaire, ou une action avec droit de vote – qui sont équivalentes à des actions ordinaires. ou en émettant des obligationsLes obligationsLes obligations sont des titres à revenu fixe émis par des sociétés et des gouvernements pour lever des capitaux. L'émetteur d'obligations emprunte du capital au détenteur de l'obligation et lui verse des paiements fixes à un taux d'intérêt fixe (ou variable) pendant une période déterminée. Les actionnaires sont des personnes qui ont acheté des actions dans une entreprise et les détenteurs de dettes sont ceux qui ont acheté des obligations.

Utilisations du capital investi

Pour une entreprise, le capital investi est une source de financement qui leur permet de saisir de nouvelles opportunités telles que l'expansion. Il a deux fonctions au sein d'une entreprise. D'abord, il est utilisé pour acheter des immobilisations telles que des terrains, imeuble, ou équipement. Deuxièmement, il est utilisé pour couvrir les dépenses d'exploitation quotidiennes telles que le paiement des stocks ou le paiement des salaires des employés. Une entreprise peut choisir un financement en capital investi plutôt qu'un emprunt auprès d'une banque pour plusieurs raisons.

Par exemple, lorsqu'une société émet des actions, il n'a aucune obligation d'émettre des dividendes Dividende en actionsUn dividende en actions, une méthode utilisée par les entreprises pour distribuer la richesse aux actionnaires, est un paiement de dividende effectué sous forme d'actions plutôt qu'en espèces. Les dividendes en actions sont principalement émis au lieu de dividendes en espèces lorsque l'entreprise dispose de peu de liquidités. Cela en fait une source de capital bon marché par rapport au paiement des intérêts sur un prêt bancaire. Une entreprise peut également préférer obtenir un financement par le biais d'actions et d'obligations si elle n'est pas admissible à un prêt bancaire important à faible taux d'intérêt.

Pour un investisseur, le capital investi est évalué à l'aide de mesures telles que le rendement du capital investi (ROIC)Return on Invested CapitalReturn on Invested Capital - ROIC - est une mesure de rentabilité ou de performance du rendement obtenu par ceux qui fournissent le capital, à savoir, les obligataires et les actionnaires de l'entreprise. Le ROIC d'une entreprise est souvent comparé à son WACC pour déterminer si l'entreprise crée ou détruit de la valeur. rapport. Ce ratio est utilisé par un investisseur pour déterminer la valeur d'une entreprise. Un ratio relativement plus élevé indique qu'une entreprise est créatrice de valeur et est capable d'utiliser les fonds investis pour générer des profits plus élevés, par rapport à d'autres entreprises.

En divisant les revenus par le capital investi, le ratio montre la capacité d'une entreprise à générer des ventes grâce à son capital. Une entreprise qui a un ratio plus élevé par rapport à ses pairs signifie qu'elles fonctionnent plus efficacement.

Points de résumé rapide

- Le capital investi est le capital investi dans une entreprise par les créanciers et les actionnaires

- Pour les entreprises, le capital investi est utilisé pour étendre les opérations et développer davantage l'entreprise. Les investisseurs utilisent le ratio de retour sur capital investi (ROIC) pour évaluer l'efficacité avec laquelle une entreprise utilise le capital

- Il existe deux manières de calculer cette métrique :l'approche opérationnelle et l'approche de financement

Comment est calculé le capital investi ?

Les deux façons de calculer le montant du capital investi sont l'approche opérationnelle et l'approche de financement.

La formule de l'approche opérationnelle est la suivante :

Où:

- Fonds de roulement net Fonds de roulement net Le fonds de roulement net (NWC) est la différence entre l'actif à court terme (net de trésorerie) et le passif à court terme (net de dette) d'une entreprise dans son bilan. =Actifs d'exploitation courants – Passifs courants ne portant pas intérêt

- Le goodwill et les actifs incorporels sont des éléments tels que la réputation de la marque, droits d'auteur, et technologie propriétaire (logiciels informatiques)

La formule de l'approche de financement est la suivante :

Exemple de travail de l'approche opérationnelle

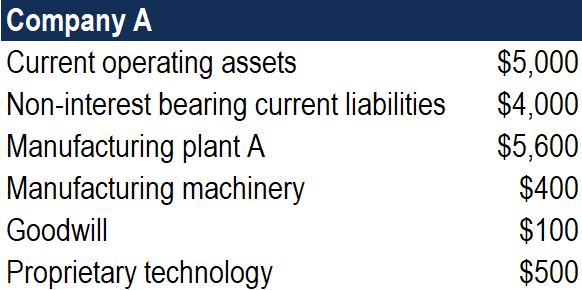

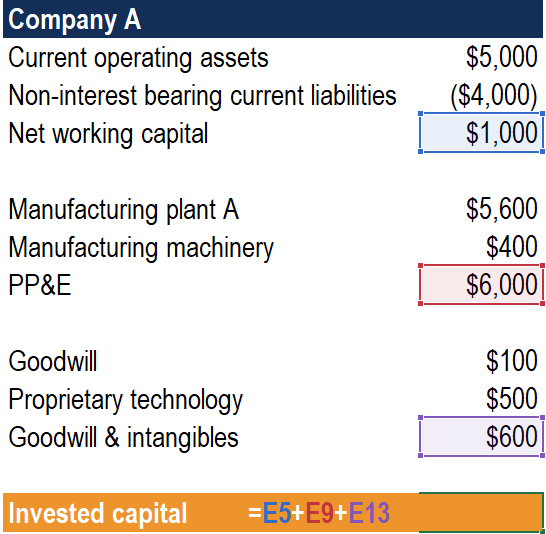

Voici les informations pour la société A :

Pour l'approche opérationnelle, les chiffres nécessaires sont (1) le fonds de roulement, (2) EPI, et (3) goodwill et actifs incorporels. Premièrement, pour obtenir le montant du fonds de roulement net, soustraire les passifs ne portant pas intérêt des actifs d'exploitation courants. Prochain, pour obtenir le PP&E, ajoutez l'usine de fabrication A avec les machines de fabrication. Dernièrement, pour obtenir le fonds de commerce et les actifs incorporels, ajouter le montant de l'écart d'acquisition avec une technologie propriétaire. La dernière étape pour obtenir le capital investi consiste à additionner les trois catégories.

Exemple concret de l'approche de financement

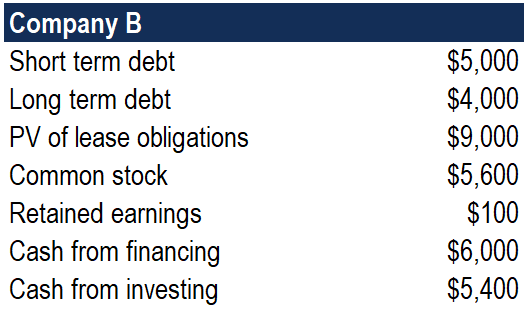

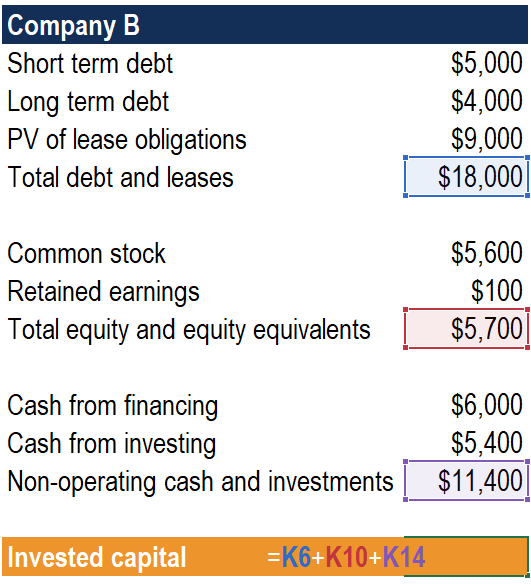

Voici les informations pour la société B :

Pour la démarche de financement, les principaux chiffres nécessaires sont (1) la dette totale et les baux, (2) capitaux propres totaux et équivalents de capitaux propres, et (3) trésorerie et investissements hors exploitation. Pour calculer la dette totale et les baux, ajouter la dette à court terme, la dette à long terme, et VA des obligations locatives. Prochain, pour obtenir les capitaux propres et équivalents de capitaux propres, additionner les actions ordinaires et les bénéfices non répartis. Enfin pour obtenir la trésorerie et les investissements hors exploitation, ajouter l'argent du financement et l'argent de l'investissement. La dernière étape pour obtenir le capital investi consiste à additionner les trois sommes.

Ressources additionnelles

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Retour sur Capitaux Employés (ROCE)Retour sur Capitaux Employés (ROCE)Retour sur Capitaux Employés (ROCE), un ratio de rentabilité, mesure l'efficacité avec laquelle une entreprise utilise son capital pour générer des bénéfices. Le rendement du capital

- Coût des capitaux propres Coût des capitaux propresLe coût des capitaux propres est le taux de rendement dont un actionnaire a besoin pour investir dans une entreprise. Le taux de rendement requis est basé sur le niveau de risque associé à l'investissement

- Poudre sèche Poudre sèche La poudre sèche fait référence aux réserves de liquidités que les sociétés et les fonds de capital-investissement peuvent déployer lorsqu'une opportunité d'investissement intéressante se présente ou pour les aider à honorer leurs dettes lorsqu'elles arrivent à échéance.

- Retour sur investissement Formule ROI (Retour sur investissement) Le retour sur investissement (ROI) est un ratio financier utilisé pour calculer l'avantage qu'un investisseur recevra par rapport à son coût d'investissement. Il est le plus souvent mesuré comme le revenu net divisé par le coût en capital initial de l'investissement. Plus le rapport est élevé, plus l'avantage gagné est important.

-

Qu'est-ce que la gestion du fonds de roulement ?

La gestion du fonds de roulement fait référence à lensemble des activités réalisées par une entreprise pour sassurer quelle dispose de suffisamment de ressources pour les dépenses dexploitation quotid

-

Qu'est-ce qu'une opération admissible ?

Une opération admissible est une opération au cours de laquelle une société privée canadienne émet des actions publiquesTitres publicsTitres publics, ou valeurs mobilières, sont des investissements qu

Finances

- Qu'est-ce que le capital nominal?

- Qu'est-ce que le capital d'apport ?

- Qu'est-ce qu'un acquéreur ?

- Qu'est-ce que Bâle I ?

- Qu'est-ce que le capital ?

- Qu'est-ce que le capital employé ?

- Qu'est-ce que le rendement des gains en capital (CGY) ?

- Qu'est-ce que le rationnement du capital ?

- Qu'est-ce que le rationnement du capital ?

-

Qu'est-ce que le retour sur capital investi ?

Qu'est-ce que le retour sur capital investi ? Retour sur le capital investiCapital investiLe capital investi est linvestissement réalisé à la fois par les actionnaires et les créanciers dune entreprise. Lorsquune entreprise a besoin de capitaux p...

-

Qu'est-ce que le ROIC ?

Qu'est-ce que le ROIC ? ROIC signifie Return on Invested Capital et est un ratio de rentabilité ou de performance qui vise à mesurer le pourcentage de rendement quune entreprise gagne sur le capital investi plus. Le ratio mo...