Fonds à date cible :avantages et inconvénients - Un guide complet

CET ARTICLE PEUT CONTENIR DES LIENS AFFILIÉS. VEUILLEZ VOIR MES DIVULGATIONS. POUR PLUS D'INFORMATIONS.

Les fonds à date cible sont devenus populaires récemment car ils simplifient grandement l'investissement pour l'investisseur moyen.

Mais ce n'est pas parce qu'ils sont populaires qu'ils vous conviennent.

Avant de commencer à investir votre argent dans ces véhicules d'investissement, vous devez comprendre s'ils correspondent à votre stratégie d'investissement, y compris vos projets de retraite.

Dans cet article, je vous présente 10 avantages et inconvénients des fonds à date cible que vous devez prendre en compte avant d'investir.

- Lire maintenant : Cliquez ici pour découvrir les bases des fonds à date cible

En comprenant mieux ces investissements, vous pourrez faire un choix plus judicieux pour vos finances, vous aidant ainsi à atteindre vos objectifs financiers.

Et un petit mot, ces investissements portent de nombreux noms différents.

Voici une liste des façons courantes dont les gens en parlent, pour ne pas vous tromper.

- Fonds de cycle de vie

- Fonds de retraite à date cible

- Fonds basés sur l'âge

5 avantages des fonds à date cible

Les fonds à dates cibles présentent de nombreux avantages. Voici les plus importants à savoir.

#1.Simplicité

L'un des principaux avantages des fonds à date cible est sans conteste leur simplicité.

Vous choisissez votre date cible de retraite et vous avez terminé.

En effet, à mesure que vous vieillissez, l'investissement se rééquilibrera automatiquement vers une allocation plus conservatrice.

Par exemple, lorsque vous êtes jeune, vous serez généralement plus exposé aux investissements en actions, en particulier aux investissements agressifs, car vous pouvez gérer le risque.

Mais à l'approche de la retraite, vous souhaitez investir de manière prudente afin de pouvoir protéger l'argent que vous avez gagné au fil des ans.

Pour cette raison, ils n'ont aucune responsabilité dans la gestion des investissements.

Une fois que vous avez sélectionné votre investissement, vous avez terminé.

#2. Investissement facile pour la retraite

La plupart des régimes 401k parrainés par l'employeur offrent des fonds à date cible pour les participants au régime.

- Lire maintenant : Cliquez ici pour découvrir 10 avantages et inconvénients du plan 401k à prendre en compte

Et bien souvent, il existe une option d'investissement par défaut basée sur votre âge et la date prévue de votre retraite.

Cela simplifie l'épargne pour la retraite.

Avant que ces investissements ne soient proposés, vous deviez choisir parmi une liste d'options de fonds dont vous ne connaissiez rien.

Et bien souvent, il n'y avait pas non plus beaucoup d'aide pour vous aider à faire le bon choix.

Les personnes du service des avantages sociaux ne pouvaient répondre qu'à des questions de base liées au régime, et non au type de fonds dans lequel vous devriez investir.

Pour cela, vous n'aviez qu'un quiz de base qui faussait souvent vos réponses et vous obligeait à adopter une stratégie d'investissement plus agressive.

Vous pouvez désormais simplement faire le calcul lorsque vous envisagez de prendre votre retraite, choisir l'investissement correspondant et commencer à cotiser.

#3. Classés par tolérance au risque

Un autre avantage des fonds à date cible réside dans les choix que vous pouvez faire.

J'ai mentionné plus haut que lorsque vous êtes jeune, vous avez tendance à prendre plus de risques en matière d'investissement.

Bien que cela soit vrai pour de nombreux investisseurs, ce n'est pas vrai pour tous les investisseurs.

Même certains jeunes investisseurs ont une faible tolérance au risque et souhaitent investir dans un véhicule d'investissement plus sûr.

Avec des fonds cibles, vous pouvez le faire.

De nombreuses sociétés d'investissement, comme Vanguard, T Rowe Price, Fidelity et d'autres, proposent de nombreux types de fonds cibles avec différents objectifs d'investissement.

- Lire maintenant : Cliquez ici pour apprendre les bases des fonds communs de placement

Ils ont tous une variété de classes d'actifs qui composent les fonds, vous pouvez donc trouver celle qui vous convient le mieux.

Cela signifie que vous avez des choix. Vous n'êtes pas obligé d'investir dans un ou deux fonds.

Vous pouvez même choisir un fonds à date de retraite différente si vous le souhaitez.

Par exemple, disons que vous envisagez de prendre votre retraite dans 25 ans, le choix naturel serait donc le fonds « Retraite 2045 ».

Mais vous trouvez que la répartition de l'actif est trop risquée pour vous.

Au lieu de cela, vous pourriez investir dans le fonds « Retraite 2030 » qui aurait une répartition d'actifs avec laquelle vous seriez plus à l'aise.

Et une fois que vous avez atteint la retraite, la plupart des entreprises proposent après la retraite un fonds conçu pour investir dans des actifs conservateurs et vous fournir un flux de revenu mensuel.

#4. Diversification instantanée

Pour la plupart des fonds à date cible, le fonds est essentiellement un fonds de fonds.

Qu'est-ce que cela signifie ?

Cela signifie que les fonds basés sur l'âge sont constitués d'autres fonds communs de placement proposés par la société de fonds commun de placement.

Par exemple, le fonds basé sur l'âge peut être composé de 30 % de son fonds S&P 500, de 25 % de son fonds de dividendes, de 20 % de son fonds à petite capitalisation, de 15 % de son fonds international et de 10 % de son fonds obligataire.

Une autre façon de voir les choses est comme un pack de variétés.

Au lieu d'acheter un sac de chips ordinaires, vous pouvez acheter le pack varié à la place.

De cette façon, vous obtenez des chips ordinaires, des chips BBQ, des chips à la crème sure, des chips au sel et au vinaigre, etc.

Et chacun de ces sacs est plus petit qu'un sac ordinaire.

Si vous choisissez d'investir dans d'autres fonds communs de placement, vous devrez acheter quelques fonds différents pour être diversifié.

- Lire maintenant : Cliquez ici pour découvrir l'importance de la diversification des investissements

Mais avec un fonds à date cible, vous n'avez besoin que d'un seul fonds.

#5. Rééquilibrage automatique

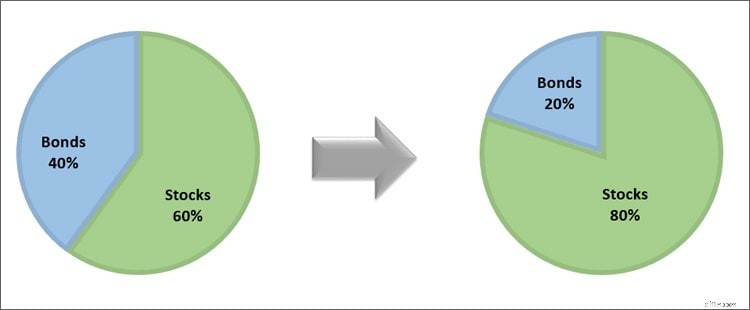

L'une des choses les plus difficiles à faire en tant qu'investisseur est de réaffecter votre argent.

À mesure que les marchés évoluent, la valeur de vos investissements augmentera et diminuera.

Et avec le temps, ce qui a commencé comme un portefeuille à 60 % d'allocation d'actions et à 40 % d'allocation d'obligations pourrait ressembler à un portefeuille d'allocation d'actions à 80 % et à 20 % d'obligations dans quelques années.

Ce changement peut avoir un impact considérable sur votre patrimoine futur.

En effet, dans ce cas, vous prenez plus de risques avec lesquels vous êtes à l'aise.

Et lorsque des baisses de marché surviennent, vous allez perdre beaucoup d'argent en raison de votre exposition élevée aux actions.

À l'inverse, lorsque votre allocation en obligations devient trop importante, vous ne prenez pas suffisamment de risques et risquez de ne pas être en mesure d'atteindre vos objectifs financiers, même en cas de marché haussier prolongé.

En conséquence, vous devez affiner vos investissements chaque année environ.

Mais avec les fonds à date cible, vous n'êtes pas obligé de le faire.

Ils se rééquilibreront automatiquement pour vous, vous n'avez donc rien à faire.

Cette simplicité est ce qui attire de nombreux investisseurs bricoleurs vers ce type d'investissement.

5 inconvénients des fonds à date cible

Bien que les fonds à dates cibles présentent un certain nombre d'inconvénients, voici les plus importants que vous devez connaître.

#1. Coût plus élevé

Historiquement, l'un des plus grands inconvénients des fonds à date cible a été leur coût.

Puisque vous investissez dans un seul fonds composé d'autres fonds, les frais de gestion sont généralement répercutés.

Pourquoi le ratio de dépenses est-il important ?

Plus ce montant est élevé, plus vous payez d'argent en frais.

Et plus vous payez d'argent en frais, moins il y a d'argent pour que l'argent grandisse et s'accumule en votre faveur.

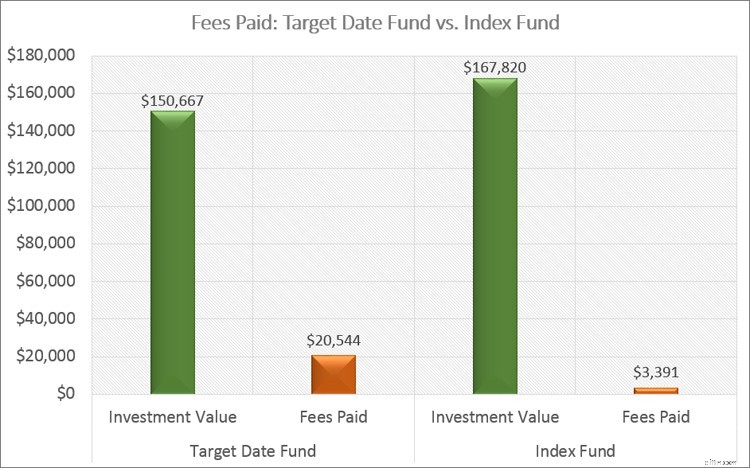

Regardons un exemple pour illustrer ce point.

Le ratio de dépenses moyen pour ces investissements est de 0,51 % par an.

Le ratio de frais moyen pour un fonds indiciel passif est de 0,08 %.

- Lire maintenant : Découvrez les principaux avantages et inconvénients des fonds indiciels

Si vous avez investi 25 000 $ dans chaque fonds et que les deux gagnent tous deux 8 % par an pendant 25 ans, combien d'argent obtenez-vous ?

Avec l'investissement à date cible, vous disposez de 150 667 $ et vous avez payé plus de 20 000 $ de frais.

Avec l'investissement indiciel passif, vous obtenez 167 820 $ et payez près de 3 400 $ de frais.

Cela représente une différence de plus de 17 000 $ !

Vous pourriez avoir cet argent simplement en faisant un choix différent.

Je dirai que pour certains fonds de cycle de vie, le ratio de frais a considérablement baissé, ce qui les rend plus attractifs pour les investisseurs individuels.

Mais ils coûtent toujours plus cher qu’un simple fonds indiciel passif.

#2. De nombreux fonds sont différents

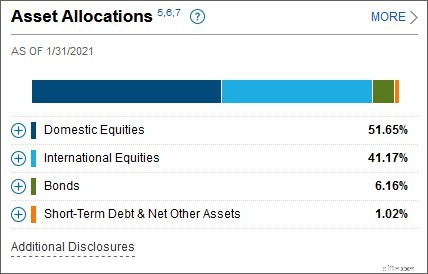

Une idée fausse courante est qu'un fonds de retraite cible 2045 serait le même quelle que soit la société de fonds commun de placement que vous choisissez.

Mais ce n'est pas le cas.

Non seulement les pourcentages d'actions et d'obligations différeront, mais la composition des actions variera également.

Voici un exemple pour que cela soit clair.

Le Fidelity Freedom 2045 est composé à 51 % d'actions nationales, à 41 % d'actions internationales, à 6 % d'obligations et à 2 % d'espèces.

Le Vanguard Target Retirement 2045 est composé à 54 % d'actions nationales, à 36 % d'actions internationales et à 10 % d'obligations.

Pour cette raison, les performances reviennent pour chaque plage.

Le fait est qu'il ne faut pas penser que tous les fonds de retraite 2045, ou tout fonds ayant la même date cible, sont identiques.

Ils ont tous un modèle d'allocation d'actifs différent et vous devez vous assurer que vous êtes à l'aise avec cela avant d'investir.

- Lire maintenant : Cliquez ici pour en savoir plus sur l'allocation d'actifs

#3. Efficacité fiscale

Un autre gros inconvénient de ces investissements concerne les impôts.

- Lire maintenant : Cliquez ici pour en savoir plus sur les investissements fiscalement avantageux

Pour comprendre cela, vous devez savoir que l'IRS traite les revenus de placement différemment.

Les revenus de dividendes et les plus-values sont imposés à un taux inférieur à celui des revenus que vous tirez de votre travail.

Mais les intérêts que vous gagnez sur les fonds obligataires sont imposés au taux de revenu ordinaire, qui est le même que celui de votre travail.

Ainsi, lorsque vous investissez dans ces investissements, il est préférable de les placer dans un compte fiscalement avantageux comme un plan 401k, un IRA traditionnel ou un Roth IRA.

- Lire maintenant : Comprendre les différents types de comptes de retraite dans lesquels vous pouvez investir

En faisant cela, vous évitez de payer des impôts sur les revenus de ces placements de retraite chaque année, car aux fins fiscales, vous reportez les gains.

Si vous deviez investir dans un compte imposable, vous paieriez beaucoup plus d'impôts que vous ne devriez le faire, surtout à l'approche de la retraite et qu'une plus grande partie de votre argent est allouée aux titres à revenu fixe.

#4. Tolérance au risque ignorée

Même s'il est agréable d'avoir un investissement que vous pouvez pratiquement oublier, il y a un problème en jeu auquel beaucoup de gens ne pensent pas.

Vous êtes peut-être quelqu'un qui est plus à l'aise avec le risque et, par conséquent, ne souhaitez pas un pourcentage plus élevé de titres obligataires à mesure que vous vieillissez.

Par exemple, le fonds Vanguard Target Retirement 2030 a 32 % de ses actifs en obligations.

Si vous êtes à 10 ans de la retraite, vous ne voudrez peut-être que 15 ou 20 % d'obligations.

Avec ces investissements, vous n'avez pas le choix.

Ainsi, si vous envisagez de modifier vous-même votre allocation d'actifs, vous seriez mieux servi avec un autre véhicule d'investissement.

De plus, nous sommes tous conscients que la vie arrive.

Nous pourrions commencer avec l'objectif de prendre notre retraite en 2045, mais finir par décider que nous voulons prendre notre retraite plus tôt.

Ou peut-être que vous divorcez et que vous devez recommencer financièrement.

Ces situations et bien d'autres ont un impact majeur sur vos finances actuelles et sur votre plan financier, y compris la retraite.

Avec un fonds cible, il est beaucoup plus difficile de changer les choses à la volée plutôt que d'investir dans des ETF et d'autres fonds communs de placement.

#5. Tout l'argent avec une seule entreprise

Enfin, étant donné que les fonds basés sur l'âge sont généralement constitués d'autres fonds de la même famille de fonds, tout votre argent se trouve dans une seule famille de fonds.

Si cette entreprise fait faillite, vous mettez votre patrimoine en danger.

Ou si un scandale éclate, d'autres investisseurs pourraient fuir, obligeant le fonds à vendre une grande partie de ses avoirs.

Cela pourrait entraîner des gains en capital et des impôts massifs pour vous.

D'un autre côté, si vous investissez dans des fonds communs de placement individuels, vous pouvez répartir vos investissements et courir moins de risques.

Même si le risque que cela se produise soit mince, c'est un élément à considérer.

Réflexions finales

En fin de compte, les fonds à date cible sont un bon choix pour les investisseurs.

Mais pas tous les investisseurs.

Il vous suffit de tout savoir sur eux avant d'investir pour éviter beaucoup de surprises.

N'oubliez pas qu'il s'agit de votre argent et que personne ne s'en soucie autant que vous.

Vous avez travaillé dur pour y parvenir, alors assurez-vous de prendre le temps de faire les meilleurs investissements pour vous et vos objectifs.

Jon Dulin est un écrivain sur les finances personnelles et fondateur de Money Smart Guides. Jon aide les gens à améliorer leurs finances depuis plus de 20 ans grâce à un coaching personnel et en travaillant pour une société de planification financière. Jon comprend que la situation de chaque individu est unique et qu’il n’existe pas de solution universelle en matière de finances personnelles. Il aide les gens avec des conseils personnalisés pour les aider à se sortir de leurs dettes, à commencer à investir et à réaliser leurs rêves. Les écrits de Jon apparaissent sur MSN, Media Decision, BBC, Wall Street Journal, etc. Jon a également une signature sur AP News Wire.

Visitez la page Notre équipe pour en savoir plus sur moi et pourquoi je suis votre expert de confiance en finances personnelles.

-

Qu'est-ce qu'Hawala ?

Hawala, provenant dun terme arabe pour transfert ou trust, est une méthode informelle de transfert dargent sans quaucun argent ne se déplace physiquement dun endroit à un autre. Il est basé sur un sys

-

Temps de vérité :les choses que je suis content que mon budget ne suive pas

Lorsque nous saisissons fidèlement nos transactions, nos budgets deviennent une source de vérité sur nos dépenses, et ces données peuvent être assez révélatrices de la vie en général. (Comme la fois

Investissement

- Comment suivre les actions

- Examen de la levée de fonds 2022

- Aperçu des opérations au comptant et à emporter

- Que puis-je faire pour protéger mes investissements d'un ralentissement du marché ?

- 13 façons de vous préparer à la liberté financière dans la vingtaine et la trentaine

- 3 conseils pour obtenir plus de revenus de vos investissements

- Qu'est-ce que la profondeur du marché ?

- Qu'est-ce que la synchronisation des ordres commerciaux ?

- Avantages et inconvénients d'investir dans des fonds communs de placement

-

Avantages des étudiants à temps plein vs. À temps partiel

Avantages des étudiants à temps plein vs. À temps partiel Il y a des avantages et des inconvénients à être étudiant à temps plein. En général, la plupart des écoles exigent que les étudiants à temps plein prennent au moins 12 crédits semestriels en tant qué...

-

Comment encaisser un mandat

Comment encaisser un mandat Il est facile de transformer un mandat en espèces. Un mandat-poste est considéré comme « en espèces » dans la plupart des banques et des entreprises, il est donc généralement plus facile dencaisser q...